El mes de febrero comenzó con una semana negra para el mercado local. Los vaivenes del mercado cambiario y las modificaciones en materia de regulación bancaria calaron profundo en la cotización de los activos cotizantes en bolsa y dejaron un saldo fuertemente negativo para acciones y bonos. En el plano internacional, las miradas siguen puestas sobre los mercados emergentes y el reporte de empleo de los Estados Unidos.

Comenzando con un rápido repaso de lo que deja la semana en las principales plazas financieras a nivel global, la primera apreciación que debe realizarse es que la atención de analistas y operadores sigue puesta sobre los denominados “mercados emergentes”. Los activos atados al riesgo de países como Turquía, Brasil, México, Rusia o China brillaron en los últimos años, impulsados tanto por mérito propio como un escenario de elevada liquidez a nivel global.

También por mérito propio y ajeno es que ahora asoma una corrección en estos mercados. La estrategia de retirada de los estímulos monetarios con que la Reserva Federal de los Estados Unidos inundó de dólares las distintas plazas avanza con paso firme. Las estadísticas de empleo conocidas el último viernes ofrecen una lectura mixta (la creación de empleo durante enero estuvo muy por debajo de lo esperado, pero se revisaron al alza los datos de diciembre y la tasa de desempleo cayó al 6,6%), pero que no altera el rumbo que ha definido la autoridad monetaria estadounidense.

Por otra parte, crece la desconfianza respecto de la capacidad de los países emergentes para sostener tasas elevadas de crecimiento en la actividad económica. Si bien la principal preocupación pasa por China, motor de la demanda mundial de insumos básicos y commodities, ésta no resulta la única. Sin ir más lejos, en las últimas jornadas y con los mercados chinos quietos por los feriados de Año Nuevo, las lecturas de indicadores del sector industrial de Brasil y México dispararon nuevas alarmas. La bolsa mexicana pierde un 5% en lo que va de 2014 y retrocede casi un 12% desde su máximo alcanzado en 2013. El mercado paulista, por su parte, cede desde octubre del año pasado un 19%; señal clara de una corrección que aún no demuestra haber finalizado.

Esta misma inquietud sobre los emergentes también pesó en la decisión del Banco Central Europeo de mantener sin cambios las tasas de interés de referencia – en mínimos históricos – y dar señales que permitan apuntalar la todavía incipiente recuperación del bloque continental. La preocupación del presidente del BCE es genuina: algunos de los principales bancos europeos son grandes tenedores de riesgo emergente, por lo que los canales de contagio de una crisis en el seno de éstos últimos sería más directa de lo que podría imaginarse.

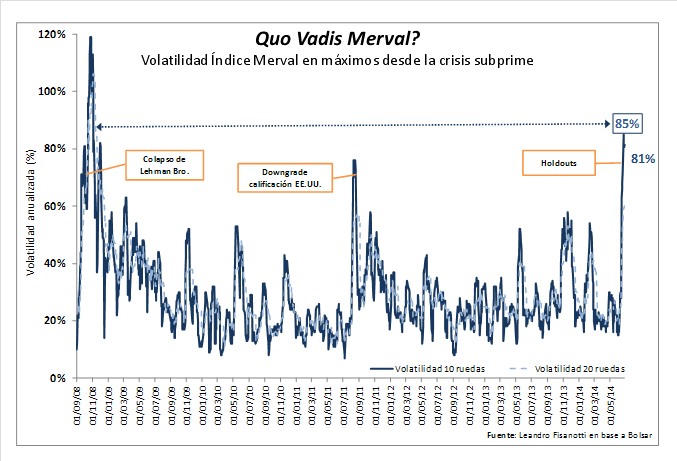

En lo que hace a la plaza doméstica, la semana termina con un saldo fuertemente negativo. Las cotizaciones de las principales acciones y los bonos más negociados en el mercado local ajustaron severamente posiciones ante un contexto de incertidumbre y caída en la cotización del dólar, tras la escalada presentada durante enero.

El índice Merval termina la semana con un saldo negativo del 7,2% comparado con el viernes anterior. Entre las empresas líderes, las mayores bajas se dieron en los papeles vinculados al sector bancario y aquellas acciones que habían registrado las mayores subas ante el salto en el dólar. Las acciones del Banco Macro retrocedieron un 13%, seguidas por Aluar (-12%), Petrobras Brasil (-11,2%), Banco Francés (-10%) y Tenaris (-9,7%).

Del lote más líquido de cotizantes solamente Edenor logró escapar de las bajas y anotó una mejora del 1% en la semana. Tras las fuertes caídas que experimentó el papel en diciembre – cuando la crisis energética tocó su punto más álgido – los inversores retomaron firmemente posiciones en este activo apostando a un cambio en las condiciones del mercado en que opera la distribuidora eléctrica (léase, una modificación en el postergado esquema tarifario).

De este modo, Edenor vuelve a estar al frente en las rentabilidades en lo que va del año y es, junto con Tenaris, una de las pocas que presenta retorno positivo medido en dólares durante 2014.

En la misma línea de los activos de renta variable, los bonos también retrocedieron con fuerza. Los más castigados fueron los Bonar X (AA17) y Boden 2015 (RO15), con caídas que pasaron el 6%.

Los cupones vinculados al PBI también retrocedieron hasta 6,4%. A pesar de que el pago a fin de año está prácticamente abrochado, estos títulos vuelven a presentar una elevada volatilidad en el mercado, como supieron acostumbrar a los inversores tiempo atrás.

Para concluir, una noticia relevante para el mercado de capitales pasó por el incremento en la porción de cartera que las empresas aseguradoras deben destinar a financiar proyectos de inversión productiva en infraestructura. La Superintendencia de Seguros definió así una suba promedio de 4,5 puntos porcentuales a la afectación de cartera de las firmas bajo su control para ser destinados a activos elegibles según el renombrado inciso k del reglamento. Vale recordar que las empresas aseguradoras, en su conjunto, representan el segundo inversor institucional de mayor peso en el mercado de capitales argentino, superado solamente por el Fondo de Garantía de Sustentabilidad de Anses.