Pierde impulso el crecimiento del comercio marítimo mundial a causa del proteccionismo y las tensiones comerciales

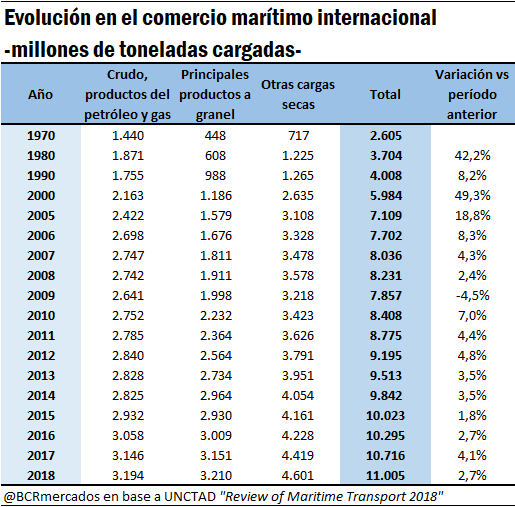

Dato N°1: Continúa el aumento interanual en las cargas en el comercio marítimo internacional, 2018 fue el noveno año consecutivo de crecimiento. En el 2018 se registró un incremento interanual del 2,7% respecto del 2017, alcanzando las 11 mil millones de toneladas.

En el presente artículo se analizan datos del “Review of Maritime Transport 2019”, publicado por la UNCTAD (United Nations Conference on Trade and Development) que analiza el comercio marítimo mundial del año 2018, último con el que se cuentan estadísticas completas. Pese a haber sido publicado a comienzos del mes pasado, mucho después del cierre del año calendario 2018, es muy interesante dar cuenta de la información y las estadísticas que se recopilan para este informe, debido al impacto que el flete de productos agrícolas ha tenido y tiene sobre la Argentina y sus exportaciones de granos, harinas y aceites.

Tomando un período extendido para el análisis, la UNCTAD muestra en determinados años seleccionados la siguiente evolución de las cargas medidas en toneladas y discriminadas por los principales tipos:

Desde la crisis financiera mundial del 2008/2009 hasta el año pasado (2018), los volúmenes operados se incrementaron en un 40,1%. De esta forma se observan 9 años ininterrumpidos de crecimiento anual en las cargas.

El comercio marítimo internacional perdió impulso en el año 2018, con un aumento de los volúmenes transportados del 2,7%, un retroceso respecto al 4,1% del año anterior y por debajo de la tasa de crecimiento promedio histórica del 3%. Una serie de factores que afectan al comercio que se intensificaron en 2018 contribuyeron a la desaceleración del crecimiento en el comercio marítimo. Las tensiones comerciales y el proteccionismo encabezaron la lista, seguidas por la decisión del Reino Unido de abandonar la Unión Europea ("Brexit"); la transición económica en China; agitación geopolítica; e interrupciones del lado de la oferta, como las que ocurren en el sector petrolero. La evolución específica de cada país, incluidas las recesiones en algunas economías emergentes, la debilidad en los sectores industriales en muchas regiones, una desaceleración de la economía en China y una demanda de importaciones más débil tanto en los países desarrollados como en desarrollo, también obstaculizaron el crecimiento. A pesar de estos golpes, el comercio marítimo alcanzó un hito en 2018, registrando un récord con un volumen total de 11 mil millones de toneladas.

Si se lo compara con el primer año de la serie de datos expuesta (1970), el crecimiento en el volumen de mercaderías comercializadas por vía marítima se incrementó en un 322,5%.

Dato N°2: ¿Por qué se redujo la tasa de crecimiento de las cargas en 2018?

En primer lugar esto se explica por el menor crecimiento del comercio mundial de bienes, que se desaceleró a un ritmo inesperado. Además, los aranceles al comercio entre China y los Estados Unidos, las dos principales economías del mundo, aumentaron en un contexto global de crecientes tensiones comerciales y proliferación de medidas unilaterales restrictivas del comercio. Y más allá de estas políticas comerciales, las cuestiones geopolíticas y las sanciones, también tuvieron influencia las preocupaciones ambientales, la economía del combustible y las tensiones que involucran al Estrecho de Ormuz, un punto estratégico para el comercio marítimo.

A su vez, otros factores en plena vigencia continúan remodelando lentamente la realidad del transporte marítimo. Una nueva normalidad, que contrasta con la perspectiva histórica, parece estar afianzándose. Esta tendencia se caracteriza por un crecimiento moderado tanto en la economía como en el comercio a nivel mundial, una reestructuración de la cadena de suministro a favor de flujos comerciales más regionalizados, un papel más importante de la tecnología y los servicios en las cadenas de valor y en la logística, desastres naturales más frecuentes y de mayor intensidad, y una agenda acelerada de sostenibilidad ambiental con una mayor conciencia del impacto del calentamiento global.

A partir del análisis de los datos de producción global, se obtiene que el crecimiento económico mundial bajó en 2018, motivando la caída en el comercio internacional. Después de alcanzar el 3,1% en 2017, el crecimiento del producto interno bruto (PIB) mundial se mantuvo estable, pero se redujo al 3% en 2018. El crecimiento generado por la expansión fiscal en los Estados Unidos ayudó a compensar en cierta medida el débil desempeño en Argentina, China, Irán, Japón, Turquía y la Unión Europea.

El crecimiento mundial se desaceleró abruptamente durante el cuarto trimestre de 2018, reflejando en parte las recesiones en algunas economías emergentes y la debilidad en los sectores industriales en muchas regiones. La producción industrial global, un indicador principal de la demanda de servicios de transporte marítimo, se desaceleró a 3,1%, por debajo del 3,6% en 2017. Además de los factores específicos de cada país y sector, la gran incertidumbre política derivada de las tensiones comerciales entre China y Estados Unidos generó fuerte presión a la baja sobre el crecimiento global.

Las cifras de producción industrial y las encuestas a los gerentes de compras sugieren que es probable que la desaceleración continúe en 2019. La UNCTAD proyecta que el crecimiento del PIB mundial disminuirá aún más en 2019.

A la par de la evolución en la producción mundial, el crecimiento del comercio mundial de mercancías (importaciones y exportaciones) cayó al 2,8% en 2018, una performance inesperada que contrasta con el aumento del 4,5% en 2017. Se estima que el comercio entre China y Estados Unidos ha disminuido en más del 15% desde septiembre de 2018, luego de la segunda ronda de subas arancelarias. Esto también ha tenido un impacto en las cadenas de valor mundiales en Asia Oriental y otros socios comerciales.

Además de la guerra comercial entre Estados Unidos y China, restricciones comerciales introducidas por otros países también han pesado mucho sobre el comercio internacional. En 2018, restricciones a la importación y aumentos arancelarios también fueron implementadas, como medidas de represalia o para reducir las vulnerabilidades de la cuenta corriente, como por ejemplo, las relacionadas con Egipto, Indonesia, Irán, Pakistán, Sri Lanka y Turquía. El uso cada vez mayor de derechos antidumping y compensatorios obstaculizó aún más el comercio.

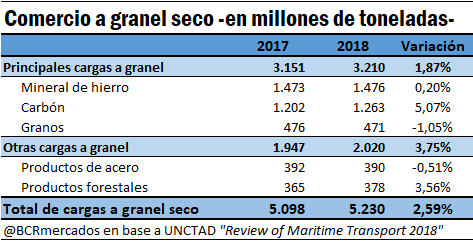

Dato N°3: Los principales productos secos a granel, que incluyen al carbón, el mineral de hierro y los granos representaron el 41% de total de los envíos de carga seca en el 2018. Su menor crecimiento traccionó en la desaceleración del comercio marítimo internacional

En 2018, los principales productos secos a granel (carbón, mineral de hierro, cereales y oleaginosas) representaron el 41% del total de los envíos de carga seca, que se estiman en 7.811 millones de toneladas. En el último año crecieron a un ritmo menor que en 2017 y tuvieron una leve reducción en su participación sobre el total. El comercio en contenedores y de otros productos menores a granel, representaron el 24% y el 25,8% del total, respectivamente. Los volúmenes restantes correspondieron a otras cargas secas.

Los envíos en buques cisternas (petróleo, gas, productos químicos, entre otros) representaron el 29% del volumen total del comercio marítimo, por debajo del 55% registrado a comienzos de los ‘70. Esto es coherente con el cambio que se está dando en la estructura del comercio marítimo, que se arraigó en gran medida en la década de 1980. En ese período se dio una disminución en el comercio de tanqueros del 6,2%, lo que se correspondió con un menor consumo de petróleo que siguió a las crisis petroleras de la década del ‘70. Durante el mismo período, los principales productos secos a granel aumentaron en más de la mitad. Entre 1980 y 2018, el comercio mundial de tanqueros se expandió a una tasa promedio anual del 1,4%, mientras que los principales productos secos a granel crecieron a un ritmo del 4,5%. La carga en contenedores se expandió a la tasa más rápida, con volúmenes que registraron un crecimiento promedio anual del 8% entre 1980 y 2018; sin embargo en 2018, también perdió impulso al reflejar un avance del 2,8% en 2018, por debajo del 6% del año previo.

La carga seca a granel aumentó un 2,6% en el 2018 frente al 4,0% en 2017, siendo uno de los principales rubros responsables de la desaceleración en el comercio marítimo. Por su parte, las cargas de petróleo crudo, derivados y gas crecieron un 1,5% en 2018, mostrando también un menor impulso luego de un avance del 2,9% en 2017.

Si bien la UNCTAD no releva datos de volúmenes de carga por distancia recorrida, en el informe se mencionan las estimaciones de Clarksons Research que indican que, teniendo en cuenta la distancia recorrida, el comercio marítimo se expandió a un ritmo ligeramente más rápido que considerando únicamente los volúmenes medidos en toneladas. El comercio marítimo creció aproximadamente un 3,3%, y el total de carga en toneladas/milla se estimó en 58.812 millones. La creciente demanda de importaciones asiáticas desde el Atlántico, particularmente las exportaciones de petróleo crudo y gas de los Estados Unidos, respaldaron este desempeño. La revolución del shale oil y la eliminación de la prohibición de las exportaciones de petróleo crudo impulsaron a los Estados Unidos a la posición de exportador mundial de hidrocarburos y cambiaron el panorama mundial del comercio en esta industria.

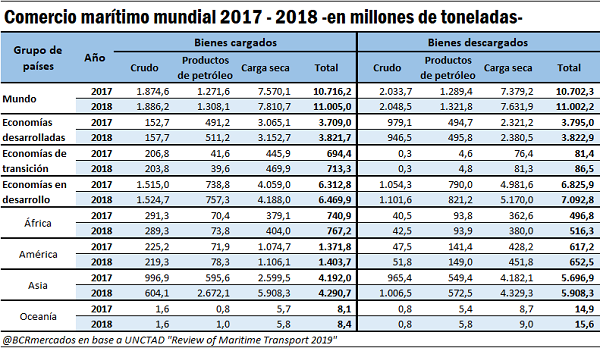

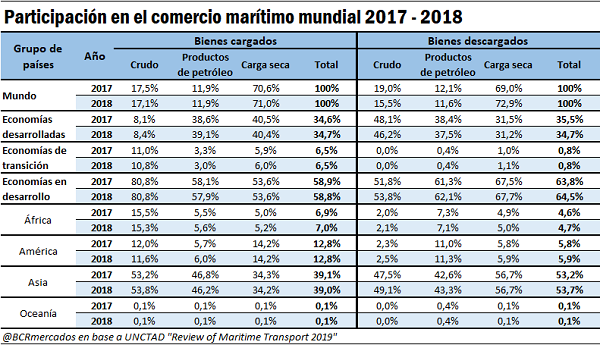

Dato N°4: Los países en desarrollo continúan siendo los principales protagonistas del comercio marítimo mundial, exportando casi el 60% de las mercancías que se comerciaron por esa vía e importando el 64,5%.

En 2018, los países en desarrollo continuaron siendo responsables de la mayor parte de los flujos del comercio marítimo mundial, tanto en términos de exportaciones (bienes cargados) como de importaciones (bienes descargados). Se estima que estos países cargaron el 58,8% del total comerciado por vía marítima en 2018 y descargaron el 64,5% de este total. Desde 2000, la contribución de los países en desarrollo al comercio marítimo ha cambiado, lo que refleja su creciente papel como principales exportadores de materias primas, así como los principales exportadores e importadores de productos terminados y semielaborados. Sin embargo, la participación en el comercio en contenedores se ha concentrado en Asia, especialmente en China y los países vecinos. Otras regiones en desarrollo no contribuyeron igualmente, un reflejo de sus diversos grados de integración en las cadenas de valor mundiales.

Por el contrario, los países desarrollados vienen observando una caída en su participación tanto por el lado de los bienes cargados como descargados. En 2018, las economías desarrolladas fueron responsables de despachar el 34,7% de las cargas marítimas, cifra similar a la de 2017; a su vez, recibieron también el 34,7% de las mercaderías transportadas por esta vía, perdiendo participación respecto al 35,5% de 2017.

La participación de las economías en transición continúa siendo relativamente menor. El 6,5% de los volúmenes de comercio marítimo mundial se cargaron en los puertos de estas economías mientras que 0,8% se descargó en su territorio durante 2018, manteniendo las participaciones del año previo.

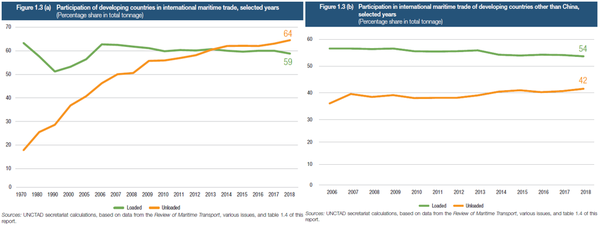

Históricamente, los países en desarrollo han sido los principales proveedores de materias primas de alto volumen y bajo valor; sin embargo, esto ha cambiado con los años. En 2014 se alcanzó un hito cuando la participación de este grupo de naciones en los bienes descargados (importaciones) superó, por primera vez, la participación en los bienes cargados (exportaciones). Este cambio subraya la importancia estratégica de los países en desarrollo como el principal motor del comercio mundial marítimo, así como su creciente participación en las cadenas de valor mundiales. Sin embargo, como se puede ver en los gráficos adjuntos, este cambio en la tendencia se debió principalmente al desarrollo de China y el crecimiento en sus importaciones, lo que se potencia con su gran peso en la economía mundial.

En su clasificación por grupos de desarrollo económico, la UNCTAD incluye dentro de las llamadas economías de transición a los países de Europa del Este que formaron parte de la Unión Soviética o estuvieron bajo regímenes socialistas. Las economías desarrolladas, son en su mayoría europeas y refieren a los países altamente industrializados y con altos niveles de PBI per cápita. Las economías en desarrollo incluyen al resto de los países de menores ingresos dentro de los que se encuentran, por ejemplo, las naciones sudamericanas, africanas, del sudeste asiático, del Medio Oriente, entre otras.

Dato N°5: Luego de haber sido uno de los principales rubros que impulsaron el aumento en el comercio de cargas secas a granel en 2107, el volumen embarcado de granos se reduce en 2018.

El comercio mundial de productos secos a granel que había sido el pilar del comercio marítimo en 2017, con un crecimiento del 4%, tuvo una desaceleración en 2018 al registrar un avance del 2,6%. A partir del respaldado brindado por un fuerte crecimiento en el comercio de carbón, las principales cargas secas a granel (mineral de hierro, carbón y granos) crecieron un 1,9% en 2018, por debajo del 4,7% anterior.

Algunas tendencias negativas se desarrollaron en 2018. El crecimiento en los envíos de mineral de hierro casi se detuvo cuando la demanda de importación en China se contrajo. El comercio de carbón se expandió un 5,1% pero, sin embargo, se mantuvo bajo presión debido a las crecientes preocupaciones sobre su impacto ambiental y el énfasis en diversificar la matriz energética en los principales importadores, como la Unión Europea, en donde las importaciones de carbón se contrajeron un 5,8% en 2018. Dado que el comercio de mineral de hierro y carbón representa el 28,2% y el 24,1% del comercio global a granel seco, que a su vez representa casi la mitad del comercio marítimo mundial, cualquier presión sobre estos sectores no es un buen augurio para la demanda de servicios de transporte marítimo en general.

Estos acontecimientos resaltan la cuestión de la dependencia excesiva en un número limitado de productos y mercados comerciales para apoyar el comercio marítimo. Los riesgos asociados con la excesiva dependencia que el transporte marítimo con el comercio de China, así como con el mineral de hierro y el carbón, se han ido intensificando durante los últimos años.

En China, las importaciones marítimas de los principales productos a granel se estimaron en alrededor de 1.400 millones de toneladas, 43,5% del comercio marítimo a granel global en 2018. Después de dos décadas de crecimiento constante, las importaciones marítimas de mineral de hierro de ese país (71% del comercio mundial) se redujeron cerca de un 1% en 2018. Con respecto al comercio de carbón, el crecimiento fue respaldado por la demanda de importaciones en China, que representó aproximadamente el 19% del comercio mundial en 2018. Un acentuado énfasis en políticas ambientales y un programa de reforma del abastecimiento en China resultaron en una limitación de la producción nacional y un favorecimiento de las importaciones.

El comercio mundial de granos registró una caída del 1,1% en 2018, reduciendo su volumen a 471 millones de toneladas. Algunos de los factores que impactaron negativamente en este rubro fuero, por ejemplo, los aranceles y los envíos limitados de proveedores como Argentina. En China, se estima que las importaciones de soja disminuyeron un 8,3% en 2018, a pesar de los envíos récord desde Brasil, que aumentó sus exportaciones totales de granos en aproximadamente un 10%. Al mismo tiempo, las exportaciones de Estados Unidos cayeron un 1,4% en 2018, lo que refleja la rápida caída de las ventas de soja a China.

El desempeño observado en el comercio de cargas secas a granel destaca el papel central de China y los desafíos asociados a la dependencia excesiva de este país como principal mercado. Cualquier cambio, aunque sea pequeño, en la demanda de importaciones en China, incluso como resultado de las tensiones comerciales con los Estados Unidos, puede tener un impacto marcado en los patrones del comercio marítimo mundial.

Dato N°6: Se proyecta un menor ritmo de crecimiento del comercio marítimo en 2019 debido a las tensiones comerciales. Sin embargo, se espera un mayor impulso en los años siguientes.

Según las proyecciones de la UNCTAD, el comercio marítimo internacional aumentará un 2,6% en 2019 y seguirá aumentando a una tasa de crecimiento anual compuesta del 3,4% durante el próximo lustro. Estas cifras se basan en la elasticidad ingreso del comercio marítimo estimada durante el período 2006–2018 y en la última proyección de crecimiento del PIB establecida por el Fondo Monetario Internacional para el período 2019–2024.

El crecimiento proyectado es consistente con las tendencias históricas que reflejan que el comercio marítimo aumentó a una tasa de promedio anual del 3,4% entre 2006 y 2018. Se espera que el comercio en contenedores y las cargas secas a granel crezcan a una tasa promedio anual del 4,5% y 3,9%, respectivamente, durante el período considerado. Por su parte, se prevé que el comercio en buques cisternas (petróleo crudo y productos refinados, gas, productos químicos, entre otros) crezca un 2,2% durante el mismo período.

La incertidumbre sigue siendo un tema primordial en el entorno actual del transporte marítimo, y el crecimiento estimado está sujeto a la realización del crecimiento previsto del PIB y sus supuestos subyacentes. El crecimiento también se verá afectado por las tendencias en algunos segmentos del mercado que sufrieron algunos retrocesos a principios de 2019. Entre ellas se incluyen las interrupciones en el comercio de mineral de hierro causadas por el ciclón Veronica en Australia y por el incidente con la empresa Vale en Brasil. El comercio de granos y contenedores permanecerá a la vanguardia de las tensiones comerciales actuales. Se espera que los envíos de petróleo crudo desde la cuenca del Atlántico a Asia respalden los volúmenes de los tanqueros, mientras que es probable que las sanciones que afectan a Irán y Venezuela, así como el cumplimiento efectivo de los recortes de producción por parte de la OPEP puedan ejercer presión sobre este segmento. En general, las perspectivas para el crecimiento del comercio marítimo mundial se verán afectadas por el grado y la velocidad a la que se desarrollan algunas de estas tendencias.

Oferta y Demanda proyectada

Índice de contenidos

- Récord de ingreso de buques oceánicos al Gran Rosario en 2019

- Exportaciones de carne vacuna a China se duplican y valen, en promedio, US$ 400 la tonelada más

- Los precios del trigo alcanzan máximos alrededor del mundo

- Con 49 Mt, la campaña 2019/20 se proyecta como la segunda mejor cosecha para el maíz argentino

- Incendios en Australia: ¿Qué impactos puede generar en el comercio mundial de carnes?