Posibles consecuencias de la escalada en las tensiones comerciales entre Estados Unidos y China

La guerra comercial entre las dos principales potencias económicas del mundo, China y Estados Unidos, abrió un nuevo capítulo que puso nuevamente a los mercados agrícolas y financieros en vilo. En vísperas de las reuniones entre las autoridades de ambos países para negociar la salida a la disputa entre jueves y viernes de esta semana, el presidente de los Estados Unidos, Donald Trump, el pasado Domingo comunicó una serie de tweets con intenciones de subir aranceles a productos de China en el caso que no se llegue a un acuerdo.

En el día viernes 10 de mayo, con acusaciones de que China no accedió a negociar según lo comprometido en el último período, Estados Unidos anunció un aumento de la actual alícuota del 10% al 25% a una serie de importaciones de productos de origen chino (valuados en conjunto en US$ 200.000 millones). Al mismo tiempo, se planea que otros bienes por un total de US$ 325.000 millones que a la fecha no pagaban arancel, comenzarían a tributar el 25%.

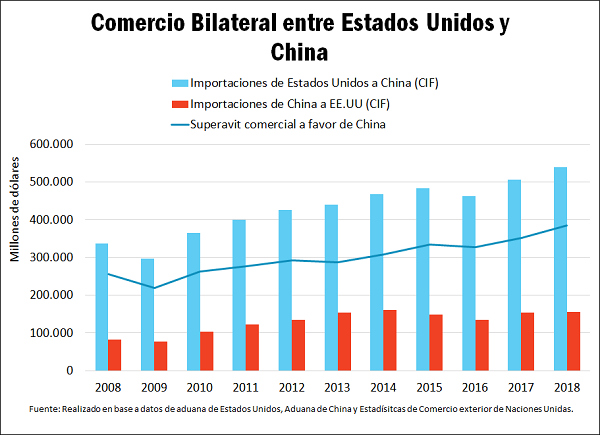

Para comprender el impacto global que tienen las tensiones entre ambas naciones, debe comprenderse que en conjunto estos dos países detentan el 40 % del PBI global. Además, en 2018 China importó 155.000 millones de USD en bienes de los EE.UU., mientras que EE.UU. compró $ 539.000 millones de USD en productos chinos, por lo que el déficit bilateral del país norteamericano superó los 384.000 millones de dólares.

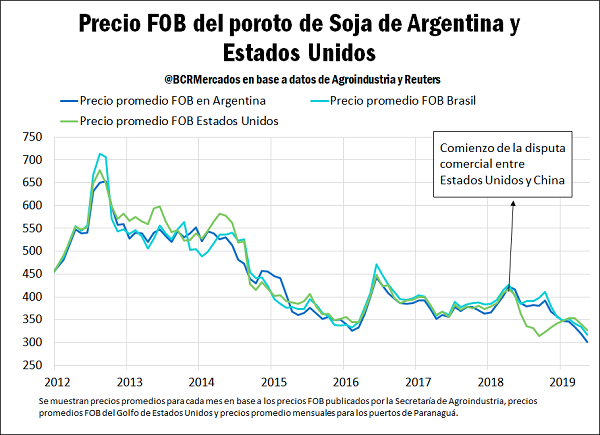

Las tensiones entre ambas naciones comenzaron a impactar sobre los mercados desde fines de marzo de 2018, cuando comenzaron a aumentar sucesiva y escalonadamente los aranceles a la importación de una serie de productos estratégicos de su contraparte, que incluyen una variedad de commodities agrícolas, carnes, automóviles, etc. Entre éstos, es la soja uno de los casos más emblemáticos que ha recibido aranceles por 25 % a partir de julio del año pasado por parte de China.

El gigante asiático es el mayor importador de soja a nivel global y, tradicionalmente, ha sido Estados Unidos su abastecedor principal. El fuerte abaratamiento de la soja estadounidense en la cúspide del conflicto el año pasado determinó un notable aumento de la molienda norteamericana de soja, ya que incluso fábricas pequeñas y más ineficientes encontraban rentable retomar la actividad.

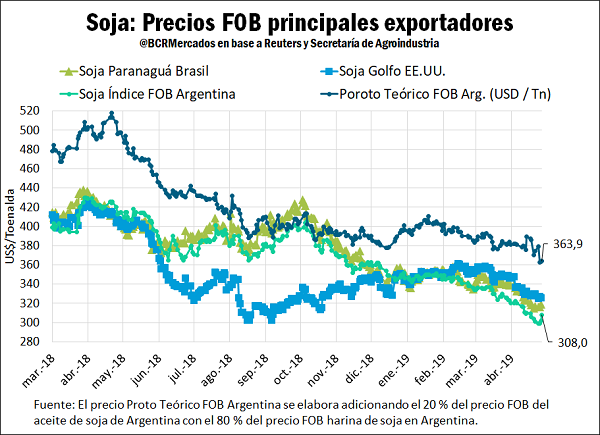

El crushing de soja en EEUU alcanzó un récord histórico y, con ello, la nación logró aumentar un 20% las exportaciones de harina de soja, alcanzando el mayor volumen de su historia. La mayor competitividad de las exportaciones del subproducto por parte de EEUU erosionó la penetración Argentina en algunos destinos claves, tal como los países que conforman la Unión Europea.

En este escenario, tanto el precio de la soja en Argentina como en los Estados Unidos no ha parado de caer. Al principio se podría esperar que las limitaciones, en materia de tarifas, de China para comprar poroto de soja de los Estados Unidos podrían impactar positivamente en el precio de la soja de Argentina, pero la realidad ha determinado un escenario bajista para la oleaginosa a nivel global, a medida que el mundo iba acumulando inventarios no deseados del poroto.

De la misma manera que se evidenció una caída en los precios del poroto de soja, se registró una caída en el precio de los subproductos de la soja. La baja en los precios de exportación de los productos derivados de la soja erosionó los márgenes de la industria molinera argentina, por lo que si bien el marco del conflicto comercial entre ambas naciones puede ofrecer la oportunidad de exportar más poroto de soja, ello se hace a expensas de la actividad industrial y las exportaciones de harina -principal producto de exportación argentino- y aceite de soja. Aquí debe considerarse también que el poroto de soja que Argentina puede ofrecer es de un contenido proteico relativamente bajo en comparación con otros proveedores mundiales, por lo que no es un rubro en el que se tenga una ventaja comparativa. Además, al contrario de la harina, el poroto de soja se concentra en un único destino de exportación, aumentando la vulnerabilidad de nuestras cuentas externas (aproximadamente el 96% de los despachos de exportación de poroto de soja argentinos tuvo destino a China en 2018). Finalmente, el agregado de valor fronteras adentro permite incrementar el nivel de actividad, el empleo y la formación de capital, apuntalando el crecimiento y desarrollo de la región y el país.

La continuidad de la guerra comercial traería mayores perjuicios para Argentina, por verse afectado su principal producto de exportación: harina de soja. No se estima a la fecha que Argentina pueda-en el marco de la guerra comercial- exportar más productos a China que lleguen a compensar los perjuicios que podrían darse en el complejo sojero (menor precio internacional de la soja, creciente entrada en el mercado internacional de harina de soja por parte de Estados Unidos) y la reciente aparición de la peste porcina africana que implica menores demandas de poroto de soja por parte de China para alimentar su stock de ganado porcino.

Recordemos que el cerdo es la carne más consumida por los chinos y, a su vez, este animal explica la mayor parte de las importaciones de soja por parte del país asiático. El sacrificio de una parte importante del stock de madres y cerdos en China, seguramente afectará la demanda de poroto de soja a nivel mundial y de Argentina en particular.

Si se amplía la mirada al conjunto de productos que Argentina vende a China, durante 2018 este flujo de exportaciones totalizó USD 3.478 millones, de los cuales más del 86% correspondieron al sector agroindustrial. Argentina ocupa el puesto N° 13 dentro de los proveedores agroindustriales a China. Los principales productos exportados en 2018 fueron: soja, con un 42% del total agroindustrial exportado; carne bovina deshuesada congelada, 28%; camarones y langostinos, 11%.

Además, dejando de lado el comercio de bienes entre países, en un contexto donde la macroeconomía argentina depende fuertemente del flujo de fondos internacionales la incertidumbre global y el mayor proteccionismo entre los actores claves no son una buena noticia para el país, toda vez que ello resulte en una mayor preferencia de los fondos de capital internacional por economías consideradas más estables, como son las de los países más desarrollados. Es sabido que en las épocas de retracción del comercio internacional el crecimiento global también morigera, tal como ha advertido el FMI en su último informe de perspectivas de crecimiento mundial.

En suma, si bien la guerra comercial puede traer alguna oportunidad puntual de negocio en el rubro carne de cerdos o poroto de soja, difícilmente el efecto neto sobre la economía argentina resulte positivo. Argentina depende fuertemente del comercio internacional y el financiamiento externo, y la retracción de ambos exacerba la vulnerabilidad de la economía internacional en general y de nuestro país en particular.

Oferta y Demanda proyectada

Índice de contenidos

- Petroleo y gas en Vaca Muerta. Situación actual, problemas y perspectivas

- Perspectiva 2019/20 en trigo/soja: flete alto en NEA/NOA e insumos y alquileres con fuerte peso en zona núcleo

- El stock comercial de trigo a marzo en el nivel más bajo de los últimos 37 años

- Las exportaciones mensuales de maíz son récord por segundo mes consecutivo