Preocupante situación del NOA/NEA (III): alquileres, REX/DEX y rindes de indiferencia

Arrendamientos en el NOA y NEA

En esta tercera nota dedicada al NOA y NEA, analizaremos -en primer lugar- información producto de comentarios verbales que hemos recibido de calificados operadores, técnicos y productores de la zona en relación a los alquileres de campos. Si bien estas opiniones pueden estar sesgadas por miradas personales y subjetividades ante la problemática, se trata de comentarios de ingenieros agrónomos y productores de la zona que transmiten lo que están experimentando. De todos modos, existe una fuerte coincidencia en las opiniones acerca de los márgenes negativos debido al encarecimiento de los costos en un marco de precios deprimidos, con efecto negativo sobre la intención de siembra de los cultivos extensivos. En lo específico, la fuerte caída en los márgenes brutos en las provincias del Norte ha generado una menor demanda de arrendamientos. De entre las alternativas que se están manejando, sobresalen las siguientes:

Alternativa N°1: Alquileres de campo pagando determinados quintales de soja por hectárea a precio de pizarra

En buenas épocas, años atrás, se alquilaban campos de alta productividad en el NOA/NEA a 9/10 qq/ha de soja a precio de pizarra. El año pasado, con la fuerte caída en los márgenes brutos del productor, esta cifra bajó a 4/5 qq/ha de soja. Este año se estima que los alquileres rondarán en 2 qq/ha de soja. Inclusive hay productores que habrían alquilado campos a 1 qq/ha de soja, escenario que nunca se había visto en la zona.

Alternativa N°2: Alquileres de campo pagando un porcentaje al locador sobre el total de quintales de soja por hectárea obtenidos

Otro sistema utilizado en buenas épocas era alquilar pagando un porcentaje sobre el total de quintales de soja obtenidos. Con márgenes brutos positivos, se han observado en la zona pagos de porcentajes de entre el 18% y el 25% sobre el total de quintales obtenidos por hectárea. Por ejemplo, si se obtenía 25 qq/ha de soja, sobre esta cifra se le pagaba al locador entre un 18 a 25% de esa producción según modalidad contractual. Para esta complicada campaña 2015/2016, se habla de una baja en ese porcentaje, ubicándose en un rango de entre el 12% y el 15%.

Alternativa N°3: Alquileres de campo repartiendo el 50% del excedente luego de cubrir costos

Esta alternativa podría utilizarse fuertemente en la próxima campaña 2015/2016. Una vez cubiertos todos los costos de implantación y comercialización de los cultivos, el locador y locatario podrían repartirse el 50% -cada uno- del excedente obtenido. Se llegaría a utilizar este sistema en campos de alta productividad, donde se prevea la posibilidad de que el rinde obtenido llegue a cubrir los costos.

Alternativa N°4: Aplicación de una tablita

Otra modalidad utilizada era la aplicación de una tablita progresiva de pago de alquileres en función de los rindes, la cual no respeta proporcionalidad ni un porcentaje fijo a aplicar sobre los rindes. Se desconoce si esta modalidad podrá tener amplia aceptación en esta campaña.

Es importante resaltar que se agregan a estos comentarios informales, la intencionalidad de reducir la superficie destinada a maíz y soja entre un 40% y 50%, tanto en el NOA como en el NEA. De hecho, se estarían devolviendo numerosos lotes arrendados en la campaña 2014/2015, con lo cual la mayoría de los arrendatarios estarían reduciendo la superficie a alquilar. Hay opiniones de que muchos campos finalmente no se alquilarán y que se observa muy poco interés -movimiento- para avanzar en locaciones.

Más aún, informan que ante la oferta de los locadores de ceder el campo sin contraprestación alguna -el único objetivo en esta modalidad es que se los devuelva limpios de malezas- la respuesta igualmente sería "no" en muchísimos casos. En esos lugares el ingreso bruto que se espera no alcanzaría a cubrir los costos de implantación y comercialización de los cultivos.

Algunos productores buscan cultivos alternativos a la soja y al maíz, como la siembra de girasol alto oleico, maíz colorado o el lento inicio de una mayor asignación de recursos a la ganadería. Pero, la reconversión a la ganadería no es rápida e implica una inversión importante sin ingresos por un tiempo prolongado y, por otra parte, la rentabilidad de los cultivos mencionados también estaría comprometida.

La incidencia de los Derechos de Exportación (DEX) y las restricciones a las exportaciones (REX)

Al inicio de estas notas enumeramos los factores negativos a los cuales están sometidas actualmente las producciones de soja, maíz, sorgo y girasol del Noroeste y Noreste argentinos. Algunos de los productores de la provincia de Chaco y Tucumán quisieron enfatizar sobre los siguientes:

· La falta de una adecuada coordinación logística que permita intensificar el movimiento fluvial por la hidrovía Paraná-Paraguay a fin de reducir los costos del transporte de granos a las terminales portuarias del Gran Rosario;

· La utilización de los escasos servicios ferroviarios por parte de un reducido número de empresas, siendo necesario finalizar la rehabilitación de la famosa "T" ferroviaria del Belgrano Cargas;

· El elevado costo del control de malezas resistentes o tolerantes, que provoca el viraje de no pocos productores de la siembra directa a la labranza convencional;

· La incidencia de los elevados fletes sobre el precio de los insumos;

· La elevada presión tributaria provincial;

· Los problemas de infraestructura energética, de comunicación (hay que viajar varios kilómetros para solicitar un CTG) y del transporte (mal estado de conservación de rutas).

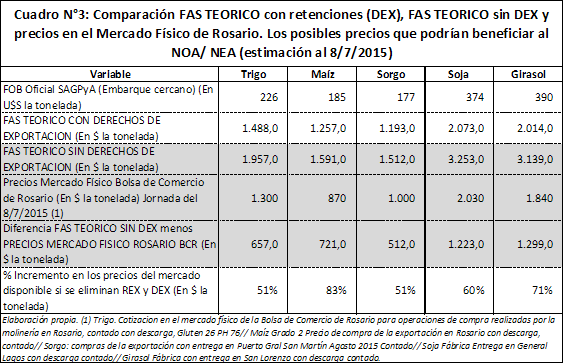

Si bien cada cultivo tiene su problemática particular en cada región, hay dos factores negativos que resultan comunes a todas las regiones pero cuya incidencia es mayor sobre el margen de la actividad cuando los precios externos están deprimidos y los costos altos: derechos de exportación y restricciones a las exportaciones.

En los últimos días los precios del girasol, condición cámara, se han estabilizado en valores cercanos a $ 1.840 la tonelada sobre Rosario. Los valores muestran alta disparidad por región y en función de los requerimientos de calidad exigidos. Si bien en esta oleaginosa no existen las trabas a la exportación que significa el sistema de cupos, como sí en trigo y maíz, el cultivo se ha visto notablemente afectado por la vigencia de altos derechos de exportación. La pérdida de rentabilidad de la producción es tan pronunciada que algunos compradores reconocen un precio más alto para compensar la carga del flete. Sin la existencia de DEX, los precios en el mercado interno podrían ubicarse por encima de $ 3.000 por tonelada, dándole competitividad a la producción de los núcleos girasoleros del norte.

Algo similar sucede en la soja. En la plaza de Rosario, cotizó por encima de los $2.000 /t el 8 de julio. De no existir DEX, la cotización podría estar cerca de $3.200. Con estos precios o con una reducción parcial de las retenciones, la rentabilidad de los productores de las zonas más alejadas, como NOA y NEA podría asegurarse.

Idénticas apreciaciones podrían formularse para el sorgo y el trigo. Nótese que en el caso de este último hemos realizado las comparaciones con un precio elevado del cereal en el mercado disponible ($ 1.300 /t), similar al que se paga actualmente por el trigo de calidad (Gluten 28 y PH 76). Si tomáramos el trigo de menor calidad y un precio que ronda los $ 1.000 por t, las diferencias serían mayores.

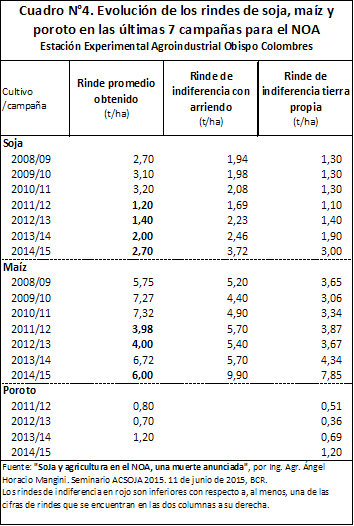

Rindes de indiferencia y aumentos de costos en los últimos años en el NOA/NEA

Para abordar este tema, nos parece oportuno citar la reciente presentación realizada por el Ing. Agr. Ángel Horacio Mangini durante el Seminario ACSOJA 2015 el 11 de junio último. El título de su presentación fue muy sugerente: “Soja y agricultura en el NOA, una muerte anunciada” . En su presentación puntualizó sobre los distintos rendimientos de los cultivos de soja, maíz y poroto desde el ciclo 2008/09 a la campaña 2014/15 en la Estación Experimental Agroindustrial Obispo Colombres en Tucumán. Evaluó los rendimientos efectivamente obtenidos, registrados por dicha estación, los rendimientos de indiferencia bajo un régimen de producción con arrendamiento y bajo un régimen de producción en tierra propia, información que se resume en el cuadro N°4 de esta nota.

Pero resulta sumamente llamativo mirar la evolución de los precios de la soja y del maíz entre el 2009 y 2015, como así también de los costos de implantación y comercialización en el área de influencia de esta estación experimental, tal como lo comentaba el Ing. Agr. Ángel Horacio Mangini.

Aunque se produjo un descenso en los precios de la soja entre los años 2009 y 2015 (cayó un 15% en términos interanuales), muchos de los gastos aumentaron notablemente. Mirado de punta a punta y de acuerdo con la misma fuente, los gastos directos en soja, expresados en dólares por tonelada, aumentaron un 69% hasta alcanzar las U$S 653/ha en el 2015. En el caso del maíz, los gastos directos crecieron un 43%, representando U$S 740/ha en el 2015. Dentro de ese monto, se encuentran los fletes que, de punta a punta, saltaron de U$S 35,14 /tonelada a U$S 67 /tonelada. No están contemplados los gastos de administración y estructura que, de U$S 40 /ha, pasaron a U$S 95 /ha en el 2015; lo cual representa un incremento interanual de 138%. Como sea, la estructura de costos 2014/2015 para dos de los principales cultivos extensivos dejó en rojo al productor tanto de maíz como de soja, aún con tierra propia. Sólo con un alto nivel de rendimiento en soja (35 a 40 qq/ha) queda un margen neto de impuestos positivo en campo propio.

Lamentablemente, este es el panorama que se vislumbra para la nueva campaña 2015/2016, ni hablar si las condiciones climáticas no favorecen a la producción de estas regiones.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 7 de julio

- Preocupante situación del NOA/NEA (I): la variabilidad en los rindes

- Preocupante situación del NOA/NEA (II): los elevados costos de transporte

- Mayor demanda por maíz al calor del nuevo cupo de exportación

- Nuevos ROE para trigo, sin cambio de escenario

- En soja, la demanda sostiene los precios dentro y fuera de EE.UU.

- Financiamiento Pyme: ampliación de límites y acceso al mercado de capitales