Principales puntos del Proyecto de Presupuesto 2024 del Sector Público Nacional

El Poder Ejecutivo finalmente envió al Congreso el proyecto de ley de presupuesto general 2024, de acuerdo con lo previsto por la Ley de Administración Financiera. El texto deberá ser considerado, en primera instancia, en la Comisión de Presupuesto de la Cámara de Diputados.

No obstante, es un año muy particular para debatir el presupuesto, debido a que se atraviesa un contexto de gran inestabilidad macroeconómica no vista desde finales de la década del ochenta y, por otro lado, se está en proceso de definir un nuevo mandato presidencial con tres fuerzas políticas con chances de ganar las elecciones. En este sentido, es probable que el tratamiento del Proyecto de Presupuesto comience lentamente a la espera de que se esclarezca quién podría ser el efectivo ganador de las elecciones, con la posibilidad de que se avance a mayor ritmo luego de las elecciones generales del 22 de octubre y del posible balotaje del 19 de noviembre.

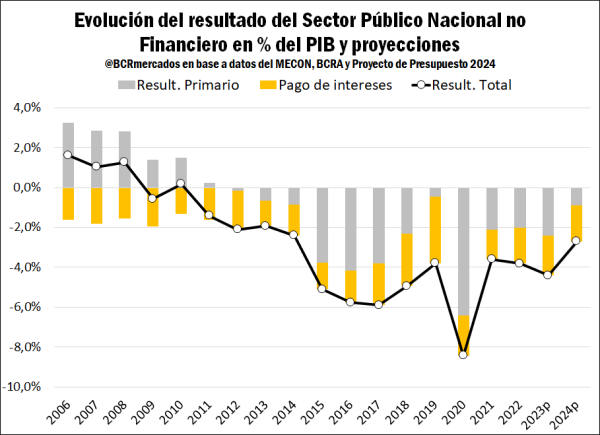

Se proyecta cumplir con el déficit fiscal acordado con el FMI en 2023 y una tendencia al equilibrio fiscal hacia 2024

A nivel del Sector Publico Nacional, el gobierno proyecta finalizar el año 2023 con un déficit fiscal primario de -2,4% e incluyendo intereses -4,4% respectivamente. No obstante, al considerar los intereses intra-Sector Público Nacional, el déficit fiscal primario base caja sería compatible con -1,9% y en línea con el acuerdo con el FMI.

Respecto a 2024, se continuaría hacia un proceso de convergencia fiscal con una proyección de déficit primario de -0,9% respecto al PIB y -2,7% incluyendo intereses. En cuanto a los principales fundamentos de mejora del resultado fiscal, se espera un incremento de los ingresos corrientes en términos reales por más ingresos tributarios. Mientras que, los gastos corrientes se reducirían – principalmente - por una caída real de las transferencias corrientes y el déficit de las empresas públicas.

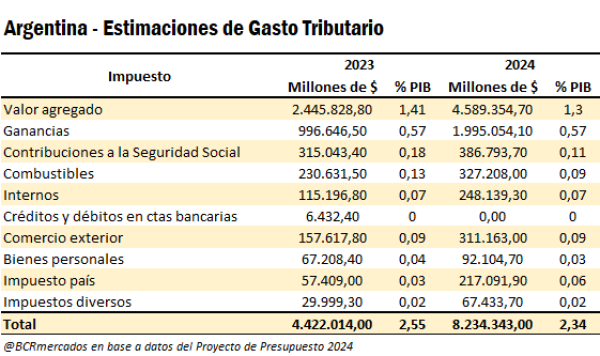

Por otro lado, se destaca la inclusión de una “separata” en el Mensaje, donde se pone a disposición de los Legisladores el análisis del actual impacto del gasto tributario – ingresos no percibidos por el Estado debido a diferentes beneficios impositivos tratamientos diferenciales y subsidios – para su posible supresión, lo cual permitiría alcanzar un superávit fiscal primario del 1% del PIB en el 2024. En ese caso, sería necesario la modificación de leyes para poder suprimir estos beneficios y mejorar la recaudación futura.

El PIB caería un 2,5% en 2023 y hacia 2024 se espera un crecimiento de 2,7%, pero sin salir del estancamiento económico desde el año 2011

Respecto a las proyecciones macroeconómicas, se destaca que este año la economía se contraería en un 2,5% en línea con lo esperado por el FMI, mientras que las consultoras relevadas por el BCRA estiman una caída algo superior del 3% respectivamente. Por otro lado, para el año entrante 2024 se espera un repunte de 2,7% y una convergencia al 2% para los próximos años. En este sentido, si bien la economía caería este año, el Producto Interno Bruto (PIB) se mantendría por encima del año 2022 y el año próximo se superaría el máximo histórico de 2017. Más allá de ello, tal como se observa en el siguiente gráfico, la economía argentina se encuentra virtualmente estancada desde el año 2011 y atravesando una gran debilidad macroeconómica estructural tanto en el plano fiscal, externo, monetario y de financiamiento. Esto dificulta pensar que, en el corto plazo, se pueda retomar un sendero de crecimiento sostenido como se estima de cara al futuro.

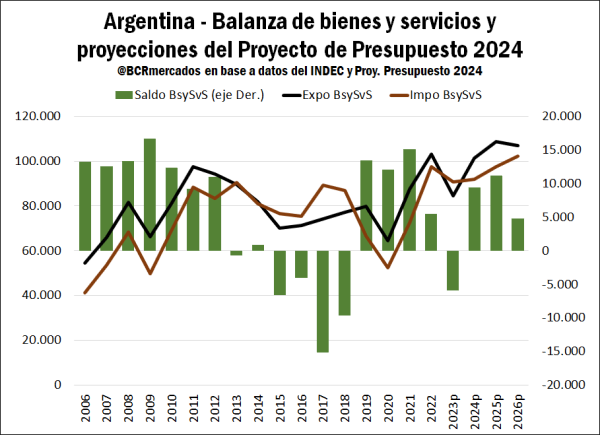

En 2024 se alcanzaría un superávit por exportaciones netas de bienes y servicios de US $9.372 millones

El principal escollo del año 2023 fue la grave sequía que sufrió Argentina y recortó un 50% la producción de los principales granos, con una gran repercusión en la actividad económica, exportaciones y la disponibilidad de divisas para atender las necesidades de importaciones y pago de compromisos financieros.

Para este año, el gobierno estima que se finalizará el año con un déficit de US $5.961 millones en materia de exportaciones netas de bienes y servicios. Desde el año 2019 se había recuperado el superávit comercial de bienes y servicios, luego de un importante acomodamiento del tipo de cambio que permitió reestablecer el ingreso neto de divisas por exportaciones. En lo que respecta al año 2024 se proyecta un total de exportaciones de bienes y servicios por US $101.248 millones, una mejora de US $16.585 millones respecto a 2023. Mientras que, las importaciones serían US $91.876 millones, prácticamente en línea con lo estimado para 2023. De esta forma, el superávit de bienes y servicios alcanzaría US $9.372 millones, un guarismo no suficientemente alto para financiar el resto de las cuentas del sector externo y permitir una acumulación de reservas que permita normalizar la economía.

Se proyecta un renovado atraso cambiario en 2023 y un proceso de desinflación a partir del año 2024

Respecto a la política cambiaria, el gobierno proyecta que finalizará el año con un tipo de cambio promedio en diciembre de 365,9 $/US$, es decir, tras la devaluación del 21,8% del 14 de agosto post elecciones PASO, se devaluaría un 4,5% adicional hasta que finalice el año 2023. Por el momento, el mercado no cree dicha estimación con los futuros DLR/DIC23 en Matba-Rofex cotizando en torno 630 $/US$, por lo que se espera una brusca devaluación del dólar oficial del 80% hasta finales del año.

En cuanto a la tendencia de precios, proyectan una inflación de 135,7% para 2023, por lo que entre septiembre y diciembre se tendría que alcanzar una convergencia al 7% mensual. Recordemos que, la devaluación de agosto desestabilizó la endeble situación de los precios alcanzando un pico de inflación del 12,4% mensual. Por lo tanto, esperan que tras el ancla establecida con el tipo de cambio fijo hasta noviembre en 350 $/US$ el incremento de precios tendría que comenzar a estabilizarse en el último cuatrimestre del año.

Por otro lado, en la relación de precios se proyecta que el tipo de cambio aumentará por debajo de la inflación por segundo año consecutivo en una magnitud ampliamente mayor a la inflación internacional. Es decir, se establece la perspectiva de cerrar 2023 con un redoblado atraso cambiario, a pesar de la gran contracción que tuvieron las exportaciones y una compleja situación de las reservas netas para financiar un déficit del sector externo. De alguna manera, estos esquemas de política económica son lo que van socavando poco a poco la estabilidad económica, dado que hay un ajustado programa financiero que afrontar a futuro y no se logra acumular reservas para tranquilizar las expectativas de que la economía se encamina a un escenario de equilibrio inter temporal entre ingresos y egresos. En cuanto a los próximos años, entre 2024 y 2026 se proyecta un proceso de desinflación y un tipo de cambio que aumentará en línea con la inflación menos la inflación internacional.

Oferta y Demanda proyectada

Índice de contenidos

- Casi la totalidad de las DJVE del complejo soja anotadas desde la instauración del PIE V son de grano sin procesar

- ¿Qué mercados de trigo pueden expandirse para Argentina en la campaña entrante?

- Nueva disminución en la actividad agroindustrial

- Sistema tarifario de energía (gas y electricidad) en Santa Fe. Herramientas para selección del mejor cuadro tarifario

- Precios disociados: Pese a las subas del gordo, el clima sigue condicionando fuerte la recomposición de los valores de la cría y la invernada