Semana más activa, con mayor presión en el sur

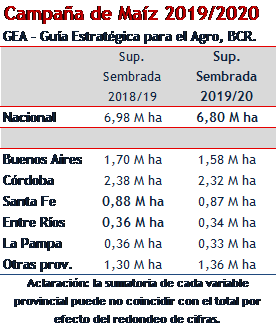

Todavía hay lotes que exhiben excesos hídricos en la provincia de Buenos Aires y sur santafesino merced a las lluvias producidas. A ello se sumó la dificultad para que las máquinas ingresen a los campos ante el mal estado de los caminos. Sobre los últimos días empezó a primar el tiempo seco, temperaturas normales para esta época y sin pronósticos de lluvias en lo inmediato, por lo que la recolección en los lotes de maíz avanzó 4 puntos respecto de la semana anterior. Con un 49% del área maicera cosechada, la cobertura dista mucho del 85% observado el año pasado a igual fecha.

El corrimiento en la fecha de siembra y de la recolección en los granos gruesos, la mayor participación de maíces de segunda y tardíos y, finalmente, el clima desfavorable en época de cosecha se advierte fácilmente mirando las estadísticas de transporte. En buena medida, esto pone bajo la luz la importancia que reviste la producción agrícola para el sector de transporte de carga a granel en todos sus modos.

Merced al seguimiento de la Comision de Transporte, es posible ver que entre enero y mayo el total de camiones graneleros ingresados a la zona del Up River ascendió a 287.000 unidades, 23% menos que el período comparable del año pasado. La extrapolación de datos de lo que va de junio, permite proyectar una caída del 9%, a 78.000 unidades, la cantidad de camiones ingresantes en la franja que va de Timbúes a Arroyo Seco. Por otra parte, la cantidad de buques que ingresó al sistema entre enero y mayo cayó un 16% en términos anuales, llegando a 768 unidades. Si bien los buques ingresantes al sistema cargan distintos productos, los analistas estiman que sólo el 10% corresponde a un tipo de carga distinta a la granelera. Las cifras de ferrocarril publicadas por la CNRT (Comisión Nacional de Regulación del Transporte) muestran un patrón similar. El volumen de carga transportada por ferrocarril entre enero y abril cayó un 20% a 5,2 millones de toneladas. Si bien este volumen incluye todo tipo de carga, se estima que el 55% consiste de granos y sus productos derivados.

Cierta descompresión en estos días, por la mejora del clima para la recolección maicera y la transitabilidad de algunos caminos rurales, se reflejó en el mercado doméstico, parcialmente en la logística y totalmente en la escala de precios. Hubo más camiones ingresando a los puertos de la zona, pudieron cerrarse más descargas y se activaron los negocios. Con datos al jueves, la cantidad de camiones de maíz ingresados ascendieron a casi 4.400 unidades en la semana, frente a un promedio semanal de 4.855 unidades en las últimas tres semanas. Si se considera que habrá que sumarle los ingresos de camiones del viernes y el sábado, la tercera semana de junio superará lo observado en los últimos tiempos.

En el recinto de la Bolsa el volumen diario de operaciones de esta corta semana fue mayor a lo que venía sucediendo en las semanas precedentes. Los precios se mantuvieron relativamente estables -frente a la evolución irregular del mercado referente de Chicago-, con participantes selectivos en las ofertas de compra y pactándose negocios de maíz a $1250 para entregas cercanas. Tal como se venía observando, los valores con mayores diferenciales respecto de otras condiciones estuvieron centrados en las entregas cortas (10 días desde la concertación, como máximo). Si uno observa las operaciones con mayor diferimiento, que quedaron a U$S 148 para julio y U$S 146 para agosto, advertirá una prima cercana a 5 dólares para las entregas cercanas.

Esto habla de la necesidad de cubrir compromisos de embarque cercanos, ya que hay 1,3 millón de toneladas de maíz previsto para la carga desde el 19 del corriente al 26 de julio en todo el sistema portuario argentino. Por el Up River se deberían cargar 900.000 tn de maíz hasta el 29 de junio. Si bien el volumen por cargar es inferior en los puertos del sur bonaerense, particularmente Bahía Blanca, la complejidad del ingreso de la oferta se refleja en la diferencia de precios entre una y otra zona.

Las puntas FOB Up River para embarque de maíz junio eran de U$S 203 y 206 /tn, lo que equivaldría a un FAS teórico de U$S 154 /tn, más o menos lo que mostraba el mercado en estos días. Las puntas FOB Bahía Blanca por maíz a embarcar en junio estaban muy alejadas (U$S 215 y U$S 229), lo que daba cuenta de la justeza de la oferta sobre esa región comercial. Esto se traducía en un FAS teórico de U$S 171,50 /tn. De hecho, la necesidad de mercadería hacía que en esa plaza doméstica el precio abierto ofrecido equivaliera a U$S 169 /tn.

Son casi 9,4 millones las toneladas de maíz adquirido por la exportación, quedando todavía un buen volumen para completar no sólo el saldo exportable sino el cupo de 16 millones de toneladas anunciado en el 2013. En la estimación oficial de este jueves, el Ministerio de Agricultura le sumó 1 millón de toneladas más a la cifra de maíz 2013/2014, llevando la producción a 32,1 millones. Con este número, el saldo exportable le da 19,5 millones de toneladas. Lo cierto es que los ROE Verde de maíz otorgados en este año 2014 (9,04 millones tn) acompañan el número de compras declaradas por la exportación. Puede haber algún tonelaje más de RV365 declarado en el 2013 perteneciente a la actual campaña.

En lo que hace al maíz 2013/14, el principal impulsor de los precios proviene del lado de la demanda frente a un mercado activo de exportación estadounidense y algunas compras técnicas de los fondos especulativos, luego que el futuro cercano tocase su mínimo en cuatro meses.

El maíz estadounidense nuevo, en cambio, se ve presionado en las últimas semanas por las condiciones climáticas prácticamente ideales que se venían pronosticando para el cordón maicero norteamericano, que permitían ilusionarse con una cosecha récord. Sin embargo, hacia el cierre de la semana, algunos reportes de excesos hídricos hacia el norte del Midwest estadounidense comenzaron a sembrar preocupación en el mercado que corrigió parte de la caída ya que comienza a cerrarse la ventana que habilita la resiembra.

El movimiento dispar de ambas posiciones del Mercado de Chicago llevó el spread entre el futuro julio y el futuro diciembre a su valor más alto en dos meses, como indicativo de la alta prima que el mercado disponible norteamericano está dispuesto a pagar por la disponibilidad inmediata del cereal.

De momento, la atención está puesta en el reporte semanal de condición de los cultivos que el USDA publicará el lunes, para ver si los mencionados excesos hídricos han tenido algún efecto sobre el maíz que ya prácticamente ha finalizado su fase de emergencia. Esta última semana, El 76% del mismo se encontraba en condiciones buenas y excelentes lo cual constituye el mejor porcentaje para mediados de junio en al menos 20 años.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- ¿Qué impacto puede tener la decisión de la Corte Suprema de los EE.UU con los -holdouts- sobre el mercado de granos argentino?

- La producción mundial de oleaginosas 2014/2015 supera el techo de 500 millones de toneladas

- Inverso en Chicago motiva a tomar coberturas con soja

- Excesos hídricos y caídas de márgenes complican al trigo

- Semana difícil con la mirada puesta en los -holdouts-