Final de una semana negativa por donde se la mire desde los mercados financieros. Las crecientes preocupaciones por la evolución de la economía europea tiñeron de rojo las pantallas que siguen los principales índices bursátiles a nivel global. A nivel regional, la alegría fue sólo brasilera (aunque modesta). En lo que hace al mercado local, en medio de una creciente incertidumbre y presionado por la cotización del dólar en sus distintas versiones, el Merval anota su mayor caída semanal en 6 años y pierde 20% en lo que va de octubre.

Sin el empuje de Alemania, el panorama para el resto de los países comunitarios se torna sombría y debilita la moneda común. En este contexto los activos de renta variable acusaron el impacto marcando caídas que alcanzaron el 5% respecto del viernes anterior (tal es el caso de la bolsa italiana). En el centro de la atención, el DAX alemán retrocedió un 4,4%, en línea con el promedio paneuropeo reflejado en el índice EuroStoxx 50 que cedió un 4,5%.

El frágil escenario impactó también en las bolsas neoyorquinas. A pesar de que las minutas publicadas por la Fed dieron aire a las cotizaciones, el saldo semanal no logró salir del lado de las bajas. El contexto internacional – y su potencial impacto sobre la economía norteamericana – fue justamente el motivo por el cual la autoridad monetaria pasó a reconsiderar la posibilidad postergar una suba en las tasas de interés de referencia.

Tampoco un comienzo favorable en la temporada de balances de las cotizantes estadounidenses logro domar el pesimismo. Si bien los primeros datos respecto de las ganancias de las compañías listadas en los Estados Unidos fueron alentadores – Alcoa informó importantes ganancias y actúa como un termómetro para las próximas presentaciones – los índices de Wall Street anotaron bajas. El selectivo Dow Jones de industriales termina la semana con una baja del 2,7% respecto del nivel alcanzado siete días antes, en tanto que el Standard & Poor’s 500 perdió un 3,1% en el período.

La bolsa paulista fue una de las escasas excepciones a las bajas. El índice Bovespa ganó un 1,4%, impulsado por el optimismo generado entre los operadores el resultado de los comicios del domingo pasado. Las elecciones presidenciales tuvieron como sorpresa el nivel de votos alcanzado por Aécio Neves, que llegaba como perdedor en las encuestas pero logró arrebatar el segundo lugar (con un 8% de diferencia respecto de la actual presidente). El candidato opositor goza del respaldo de los inversores y el saldo electoral se materializó en ganancias para las acciones brasileras - a contramano de la tendencia global – y un fortalecimiento del real contra el dólar.

Las expectativas de los operadores que actúan en el mercado brasilero pasa por un cambio profundo en la política económica, independientemente de quién resulte vencedor en la segunda vuelta prevista para fin de mes. Si Neves resulta triunfante se espera que avance en un proceso de mayor apertura de la economía. Por otra parte, si Dilma Rouseff resulta reelecta también cabría esperar un golpe de timón tras la renovación del mandato. Las agencias calificadoras han expresado que de no percibirse medidas tendientes al equilibrio de las cuentas fiscales y control del nivel de precios la calificación crediticia se vería resentida. Un mayor costo de capital implicaría un duro golpe a una economía que debe recuperar competitividad perdida.

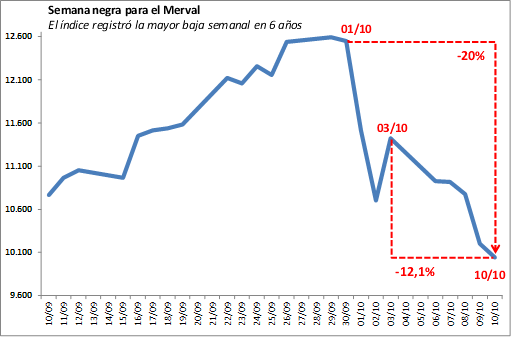

Pasando al mercado doméstico, el índice Merval despide la semana con su mayor caída en 6 años. El indicador que replica el comportamiento de las acciones más negociadas en la bolsa argentina cedió un 12,1% y acumula la segunda semana consecutiva a la baja. Es preciso remontarse a noviembre de 2008 – en medio de la crisis financiera internacional – para hallar un traspié de esa magnitud.

El comportamiento bajista se explica principalmente por la presión sobre el tipo de cambio en sus versiones “contado con liqui” y “MEP”. Con fuertes ventas por parte de las compañías de seguros – promovidas según trascendió en versiones periodísticas desde esferas gubernamentales – la paridad implícita en las operaciones de bonos y contra ADRs cotizantes en Estados Unidos colapsó.

A esto debe agregarse un grado de incertidumbre por los cambios en el mando del BCRA y las medidas regulatorias de la actividad financiera. Entre las cotizantes líderes, los papeles bancarios pasaron revista entre las mayores bajas. Las acciones de Banco Francés perdieron un 18,4% en la semana, en tanto que Banco Macro cedió un 16,9% y el Grupo Financiero Galicia un 15,1%.

Más allá del sector financiero, las mayores bajas se completan con la pérdida registrada por YPF (-17,6%) y Edenor (-15%). Solamente los papeles de Petrobras Brasil esquivaron el saldo negativo, fortalecidas por el contexto para las empresas cariocas mencionado anteriormente.

Los activos de renta fija no escaparon al contexto. Los bonos más negociados cayeron por la presión sobre el tipo de cambio informal y una menor actividad en la negociación del denominado “contado con liqui”. Los títulos emitidos en dólares experimentaron caídas de hasta un 11% en el tramo largo de la curva, mientras que los más cortos cedieron por la presión vendedora de inversores institucionales que redujeron posiciones en moneda extranjera. El Boden 2015 marcó una baja del 7,9% al tiempo que el Bonar X (AA17), que completa el tándem de vencimientos más próximos, perdió un 8,4%. Los precios de liquidación no alcanzaron a incentivar a la punta compradora para incrementar posiciones y el cierre de la semana sostiene una tendencia bajista.

Los cupones vinculados al PBI tampoco fueron excepción. Los emitidos en dólares respondieron tanto a la caída en la paridad cambiaria como a la debilidad en los indicadores económicos. Los TVPA y TVPY, emitidos en dólares, retrocedieron un 10,6% y 10,9% respectivamente.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 30 de septiembre

- Rogelio Pontón y nuestras charlas sobre el balance del Banco Central

- Mis charlas con Rogelio Pontón sobre el tipo de cambio y la tasa de interés

- Buenas perspectivas hacia el 2022 para la producción y las exportaciones de carnes argentinas

- Un alivio para el trigo

- Despegue del mercado local de maíz

- Pocas chances de recuperación para la soja