Sin cambios fundamentales, las fábricas prestaron auxilio a la soja

En un contexto internacional donde las cotizaciones del poroto de soja en el mercado externo de referencia no paran de caer, las necesidades de las fábricas le dieron cierto sostén a los precios domésticos permitiendo que, si bien el ritmo de negociado no llegó a los altos niveles de otros momentos, éste se mantuviese en torno a las 10.000 toneladas diarias.

En efecto, las principales procesadoras del país llegaron a ofrecer abiertamente $ 2.200/ton por la soja disponible, en línea con los precios de la semana pasada. Sin embargo, por lotes intermedios los precios podían mejorar hasta $ 2.250 aunque quienes tenían cargamentos más voluminosos colocaban sus exigencias en los $ 2.280/ton. Por otro lado, algunos vendedores con capacidad de negociación buscaban tentar a la compra con la posibilidad de entregarles mercadería a u$s 270/ton reteniendo la posibilidad de pesificar los contratos hasta más adelante.

La variación de precios punta a punta en la semana resultó de este modo de -5% en el Mercado de Chicago, mientras que el valor Pizarra de la Cámara Arbitral de Cereales rosarina cayó "apenas" un 1,5% hasta los $ 2.235/ton (que equivalen a u$s 268,5/ton de acuerdo al tipo de cambio comprador del Banco Nación). El futuro más cercano de soja en condiciones de ROFEX, por su parte, ajustó el viernes a u$s 265/ton con una variación semanal del -1,1%. Ello explica que sólo la industria participe activamente en el recinto local mientras la exportación se mantiene retirada, ya que con un FAS Teórico para los embarques de u$s 257,20/ton estarían operando con un contra margen superior a los 10 dólares.

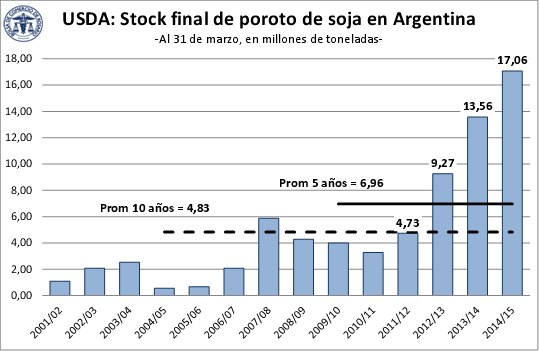

Hace apenas cuatro meses atrás, el valor disponible de la oleaginosa alcanzaba los $ 2.640/ton, un 15% más que hoy. Esta pronunciada caída ha tenido un fuerte impacto en los márgenes del productor al combinarse con un ajuste alcista de los costos de producción. Como consecuencia, el retraso en la comercialización del grano continua a la orden del día. De acuerdo a las cifras que publica el Ministerio de Agricultura, para mediados de septiembre se llevaban negociadas 33,3 de las 55,6 millones de toneladas que nuestro país produjo en la campaña actual o un 60%. A la misma fecha del año anterior este cociente alcanzaba el 70%, mientras que el promedio de las últimas cinco campañas arroja un 80%.

Agravando el panorama, las perspectivas a mediano plazo no arrojan esperanzas de una sensible recuperación de los precios. La producción mundial luce inmejorable para la nueva campaña: Estados Unidos ha comenzado a levantar una cosecha que rompería todos los récords históricos, al tiempo que tanto Brasil como Argentina destinarían a soja al menos el mismo hectareaje de tierras que el récord de la campaña anterior, ya que aún resulta más atractiva que cultivos sustitutos. Sólo la ganadería parece erigirse como una alternativa interesante en aquellos lotes con aptitudes, aunque no en todos los casos asegura la liquidez que necesita el productor.

En lo que respecta a la soja nueva, a esta altura del año los negocios aún no aparecen. Del lado del productor, los márgenes brutos de explotación han sufrido una merma notable al tiempo que del lado de la compra a los valores actuales los márgenes de la industria no tienen holgura, mientras que en el mercado de exportación ni siquiera se han dado a conocer aún ofrecimientos de primas FOB. En números, la capacidad de pago de la industria hacia el cierre de la semana -aproximado con el FAS Teórico- rondaba los u$s 235,50; mientras que el futuro de soja Índice de Soja Rosafé (ISR) que vence en el mes de mayo del 2015 ajustaba a u$s 237/ton.

Del lado de la demanda tampoco se ven señales claras que indiquen una pronta reversión de la tendencia de precios. Si bien la actividad ganadera puede traccionar la demanda de derivados sojeros para forraje, lo cierto es que el maíz se ha vuelto muy competitivo respecto a la oleaginosa limitando su uso potencial. Además, continúan llegando indicadores que apuntan a un amesetamiento en la tasa de crecimiento de la economía china, generando dudas sobre la posibilidad que tengan las importaciones asiáticas de detener la sangría del mercado.

En suma, el panorama al que se enfrenta la soja resulta mucho más peliagudo que campañas atrás. A lo largo y a lo ancho de la cadena el ajuste se está haciendo sentir, y ello no sólo impacta sobre las cuentas micro de cada participante sino también sobre las cuentas macro de nuestra economía. Con ello, desestimar la realidad no mejorará el resultado sino que atender a las señales que da el mercado y diseñar cuidadosamente la estrategia financiera y comercial en consecuencia se avizora como la opción más racional.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Mayor corte de naftas con bioetanol y regulación de precios

- La producción de bioetanol en base a maíz supera a la de caña de azúcar en Argentina

- Sigue el deterioro del mercado disponible de trigo

- La presión bajista asfixia al maíz

- Dólar: combustible para las subas en el Merval