Una década para cerrar la brecha: Argentina frente al agro de Brasil y Estados Unidos

Los principales jugadores del agro mundial

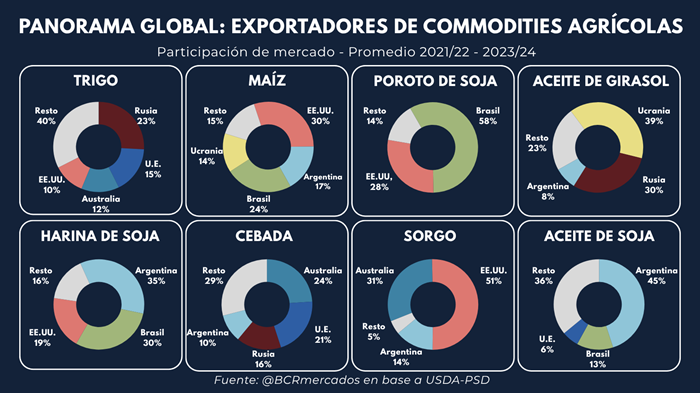

Argentina juega un rol importante en el comercio global de granos y subproductos, destacándose consistentemente entre los principales exportadores de commodities. Dentro de este panorama, los complejos de soja, maíz y trigo representan pilares esenciales en las exportaciones de bienes nacionales.

Argentina ostenta un 17% de las exportaciones mundiales de maíz, se posiciona como el principal exportador global de harina de soja, con una participación promedio de 35% en los últimos tres años, o del 40% si exceptuamos el año de la sequía. También es el tercer exportador mundial de sorgo y constituye el 10% promedio de las exportaciones mundiales de cebada.

Más allá de Argentina, dos actores resultan clave en el escenario exportador de commodities agro: Brasil y Estados Unidos. Ambos países son referentes agroindustriales a fuerza de escala, logística, tecnología e inserción estratégica en los mercados internacionales. Brasil se destaca por su crecimiento sostenido en producción y exportaciones de soja, liderando cómodamente las exportaciones de poroto, además de disputar con Argentina el primer lugar en exportaciones de harina de soja. Por su parte, Estados Unidos mantiene una presencia dominante en el comercio mundial de maíz, trigo, sorgo y soja, con cadenas de valor altamente integradas y una infraestructura logística que lo posiciona como proveedor mundial.

Trayectorias productivas y comerciales de tres referentes agroindustriales

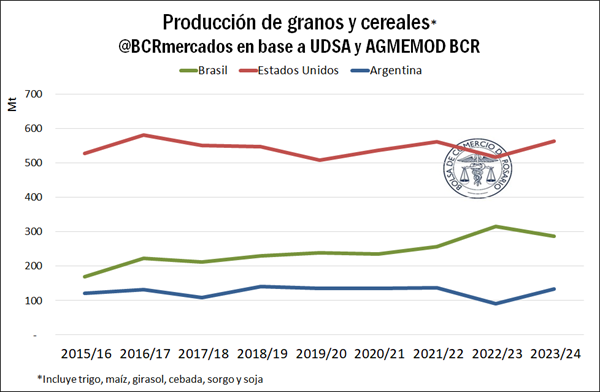

Para comprender el posicionamiento internacional de Argentina, es importante observar cómo han evolucionado sus principales competidores: Brasil y Estados Unidos.

Entre las campañas 2015/16 y 2023/24, se observa una clara diferenciación en las trayectorias productivas de estos tres países respecto a la producción de granos. Estados Unidos se mantiene como el principal productor con niveles cercanos a las 600 Mt anuales. Brasil, por su parte, muestra una tendencia de crecimiento más sostenido, pasando de unas 170 Mt a 300 Mt en su punto máximo. Argentina en cambio, presenta una trayectoria más oscilante y acotada, moviéndose entre las 120 y 140 Mt, con una fuerte caída en la campaña 2022/23 producto de la severa sequía que atravesó el país.

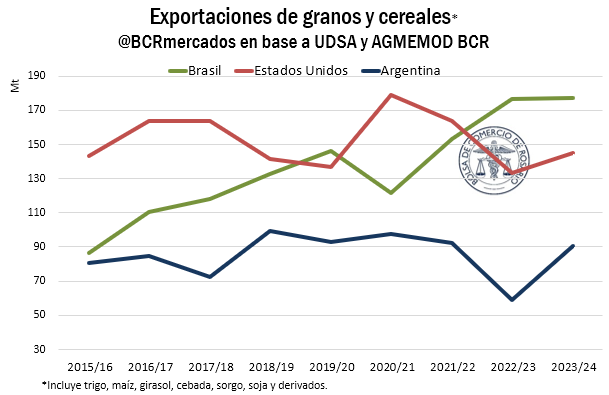

Al analizar las exportaciones totales de granos se observa una evolución muy dinámica en el caso de Brasil, pasando de exportar alrededor de 90 Mt a superar las 170 Mt en las últimas campañas, consolidándose, así como el principal proveedor de commodities agro en el mercado mundial. Estados Unidos, históricamente líder, presenta una tendencia algo más volátil. Argentina en cambio, se mantiene en un rango de exportación más acotado con un desempeño que no logra superar de forma sostenida las 100 Mt. Esta trayectoria evidencia la capacidad estructuralmente limitada que presenta Argentina, incluso en contextos de buenos rendimientos, en contraste a lo observado con Brasil.

Proyecciones 2035: ¿Cuánto podría avanzar Argentina con decisiones estratégicas?

¿Qué puede esperarse del agro argentino hacia 2035 si nada cambia? ¿Qué resultados serían posibles si se tomaran decisiones estratégicas para impulsar el crecimiento?

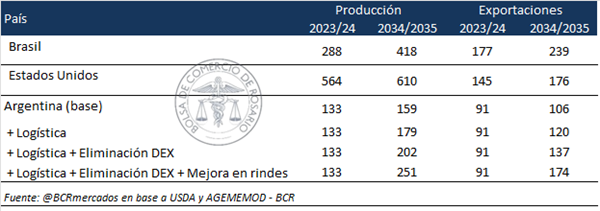

A través del modelo AGMEMOD-BCR, se presentan distintos escenarios prospectivos para Argentina en 2035. En primer lugar, se analiza el escenario base, que proyecta la evolución bajo las condiciones actuales. A partir de allí, se simulan tres escenarios de mejora, uno con mayor inversión en infraestructura, otro que además contempla una eliminación de los derechos de exportación y un tercero que incorpora también una mayor adopción tecnológica por parte de los productores, reduciendo así la brecha productiva al 70% del verdadero rinde potencial.

Estas trayectorias se comparan con las proyecciones oficiales del USDA para Brasil y Estados Unidos, siendo el objetivo dimensionar, bajo determinadas condiciones, cuánto Argentina podría reducir la brecha estructural con los líderes del agro mundial.

A partir de las proyecciones al 2035, se observa que Argentina mantiene una brecha considerable en materia de exportaciones con respecto a Brasil y Estados Unidos si continúa bajo condiciones actuales (escenario base). En ese caso, Argentina exportaría 106 Mt contra 239 Mt de Brasil y 176 Mt de Estados Unidos, es decir, menos de la mitad del primero y muy por debajo del país norteamericano.

Sin embargo, los escenarios alternativos muestran que la brecha puede reducirse si se acompaña al sector con medidas específicas. Con mejoras logísticas, como la mejora en rutas, mayor calado de hidrovía, las exportaciones de Argentina subirían a 120 Mt, y si a esto se le agrega la eliminación de derechos de exportación, el volumen exportado alcanzaría las 137 Mt, superando el nivel actual de exportaciones de Estados Unidos y acercándose a su proyección futura. Finalmente, bajo el último escenario integral, que combina infraestructura, eliminación de DEX, mejora en rindes y menor brecha productiva, Argentina podría exportar 175 Mt en 2035, quedando virtualmente a la par de Estados Unidos y reduciendo a la mitad la diferencia con Brasil.

Oferta y Demanda proyectada

Índice de contenidos

- En el primer semestre se registraron ventas de exportación por casi USD 21.000 millones

- ¿Qué se puede esperar para el transporte de cargas 2024/25?

- Evolución de las exportaciones del complejo lácteo argentino

- Mercado de invernada: Valores récord frente a una demanda que cede incluso en pleno pico de zafra

- El potencial del vínculo Argentina – Panamá