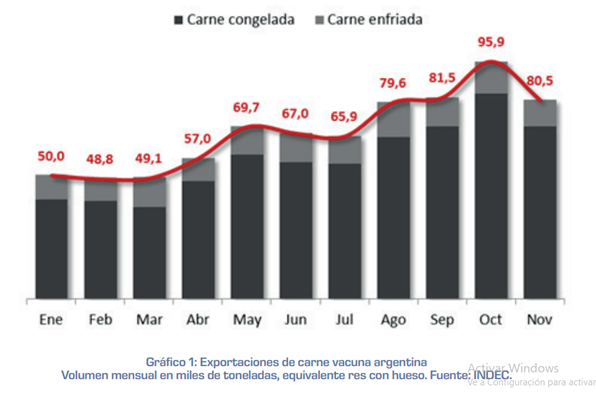

Durante el mes de noviembre, las exportaciones de carne vacuna registraron un total de 80.490 toneladas de res con hueso, lo que marca una caída del 16% respecto de las 95.945 toneladas alcanzadas el mes previo.

En términos acumulados, de enero a noviembre, el volumen total embarcado asciende a 745 mil toneladas lo que implica un crecimiento interanual cercano al 50% que, muy probablemente, termine el año superando las 771 mil toneladas exportadas en el año 2005.

Pero ¿a qué se atribuye esta caída que muestran las cifras del último mes? La realidad es que haciendo una apertura detallada por destinos, la mayoría de los principales compradores han reducido su nivel de compra desde el record absoluto que representó el mes de octubre. A excepción de Brasil, España y el Reino Unido, el resto de los destinos a los cuales vende Argentina han mostrado una retracción en su volumen de compras respecto de octubre.

Sin embargo, la alta participación que ha alcanzado el mercado chino en las exportaciones de carne bovina argentina lo vuelve determinante a la hora de explicar los principales cambios. En este sentido, más del 50% del menor volumen exportado en noviembre lo explica este único comprador, que redujo sus compras mensuales en 7.377 toneladas desde las 72.941 toneladas embarcadas el mes previo

Es precisamente esta desaceleración en las compras chinas la que enciende una luz de alerta de cara a los próximos meses. Si bien en las cifras oficiales de noviembre el valor promedio de la tonelada exportada a China aun no reviste ajustes significativos, es ya un hecho la fuerte reducción que exhiben las últimas ventas concertadas con este destino que se reflejarán más pronunciadamente en los embarques de diciembre en adelante.

Luego de un frenético año en el que China salió desesperadamente al mundo en busca de abastecimiento, ante la inminente crisis de oferta generada por la fiebre porcina, el gobierno chino ha salido a poner un contundente freno. La fuerte presión compradora que ejerció durante todo el año, llevó a convalidar valores de importación que derivaron en una fenomenal escalada de los precios internos al consumidor. La inflación china en noviembre llegó al 4,5%, marcando su pico más alto desde el año 2012, mientras que el rubro ‘alimentos y bebidas no alcohólicas’ registró una suba interanual del 13,9% ese mismo mes, fuertemente explicado por el incremento registrado en el precio de la carne, en primer lugar de cerdo –que duplicó su valor en el último año- seguido por la carne vacuna, que exhibió un incremento de más de un 20% interanual.

Ante esa situación, el gobierno chino restringió fuertemente el financiamiento a los importadores lo que derivó en un corte abrupto de nuevos negocios, coincidente con la baja estacional que imponen los festejos del año nuevo chino. En este sentido, hasta tanto se retome la actividad hacia fines de enero, principios de febrero, China representa una incógnita respecto de la actitud compradora con las que continuará su marcha comercial.

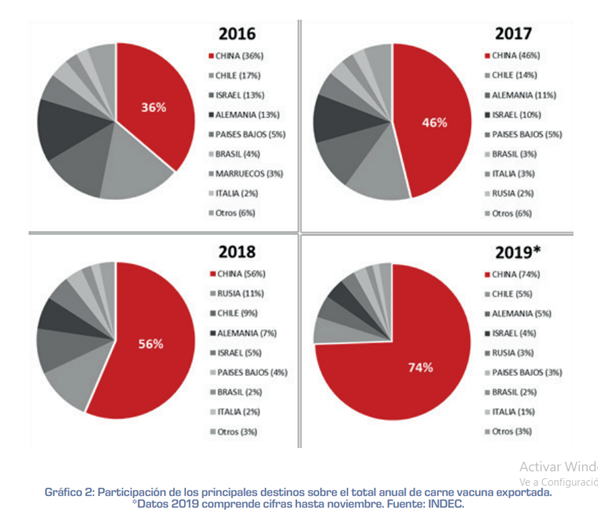

Particularmente en caso de Argentina, preocupa la fuerte concentración de ventas que ha llegado a reunir este único comprador. Si observamos la evolución de tan solo los últimos 4 años, vemos que China ha pasado de llevar en el 2016 el 36% del volumen total de carne argentina comercializada en el exterior a un 74% en 2019, medido hasta el mes de noviembre.

En este punto, resulta crucial el hecho de que Argentina –sin desaprovechar la enorme oportunidad que sigue representando China aún en este contexto- no deje de sostener e incluso desarrollar otros mercados alternativos que permitan mantener el nivel de actividad conseguido por la industria exportadora, aunque con una mayor independencia del devenir chino.

Oferta y Demanda proyectada

Índice de contenidos

- Positivo balance para las exportaciones de trigo 2018/2019

- Fotografía de indicadores en mercado agrícola y de capitales al cierre del 2019

- Reunión sobre cambio climático de Madrid COP25: decepción

- Brasil destrona a EE.UU. como el principal productor mundial de soja

- Un récord de 36 Mt de maíz se exportó en 2019

- Brasil y Sudeste Asiático: los dos grandes destinos del trigo en el primer mes de campaña