Fotografía de indicadores en mercado agrícola y de capitales al cierre del 2019

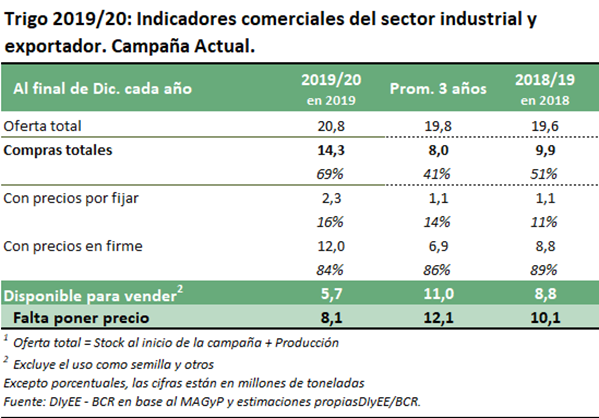

Trigo

El año 2019 estuvo marcado por una rápida negociación del trigo, tanto el de la cosecha 2018/19 como el de la campaña 2019/20.

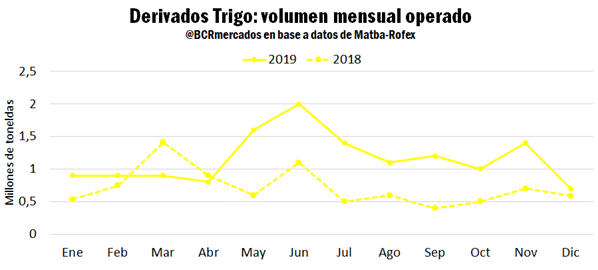

Para los últimos días de noviembre, antes del comienzo oficial de la campaña 2019/20, el 56% de la producción estimada ya había sido adquirida por exportadores y molinos. Actualmente, finalizado ya el primer mes del ciclo triguero que comienza en Diciembre y finaliza en Noviembre del 2020, los productores llevan vendidas 13,1 millones de toneladas a los exportadores y 1,1 Mt a los molinos. Las ventas totales ascienden a 14,2 Mt, que representan el 73% de la producción estimada de 19,5 Mt y el 69% de la oferta total del cereal en Argentina. Así, las compras de la campaña actual son un récord, superando ampliamente la mejor marca vigente alcanzada el año pasado con compras de 8,7 Mt.

Las compras de la exportación suman a finales de diciembre 13,1 Mt, ubicándose muy cerca de las exportaciones estimadas para toda la campaña 2019/20. En contraparte, las Declaraciones Juradas de Ventas al Exterior (DJVE) de mercadería 2019/20 totalizan 11,9 Mt, más de 2,5 veces el volumen promedio declarado los últimos tres años (4,7). Los embarques programados para el inicio de campaña superan a los despachos mensuales anotados el año pasado. Las DJVE anotadas para diciembre son de 3,9 Mt, para enero 2,9 Mt y para febrero 2,6 Mt. Considerando estas variables, es de esperar entonces que sea la industria molinera la que se haga del grueso de la mercadería restante en la campaña. A finales de diciembre, los molinos llevaban adquiridas 1,1 Mt, cuando se estima un consumo de 6,2 Mt del sector en el corriente ciclo.

Evolución del cultivo. En el año 2019 los productores argentinos subieron su apuesta por el trigo dedicándole mayor superficie (6,8 M ha) y aplicando mayor tecnología al cereal. El manejo del cultivo se volvió de precisión, y nada tiene que ver con la forma en que se planteaba el trigo hace dos años atrás. Sin embargo, a pesar de que el escenario productivo se haya planteado para cosechar entre 23 y 24 millones de toneladas, las condiciones climáticas no acompañaron y de esta forma se recortó el horizonte productivo. De acuerdo a las estimaciones de la Guía Estratégica para el Agro (GEA – BCR) la campaña 2019/20 alcanzaría 19,5 Mt, con un rinde promedio de 29,9 qq/ha.

Santa Fe, la tercera provincia en importancia en producción de trigo aportando el 17% de la producción, ha culminado con éxito la trilla del cereal. Según estimaciones de GEA, la provincia podría alcanzar una producción de 4 Mt, con una siembra récord de 1,17 M ha y rindes promedio que serían los más altos en los últimos 10 años, de casi 36 qq/ha.

El avance de cosecha monitoreado por el Ministerio de Agricultura, Ganadería y Pesca (al 26/12) refleja una avance del 82% a nivel nacional (vs. 77% en 2018). En los territorios de Buenos Aires y La Pampa las labores se adelantan por las altas temperaturas y la falta de lluvia.

De cara al próximo ciclo triguero, la superficie implantada del cereal 2020/21 dependerá de las reservas hídricas al momento de la siembra, la disponibilidad de crédito y cómo el aumento en la presión impositiva pueda llegar a afectar los márgenes estimados.

Maíz

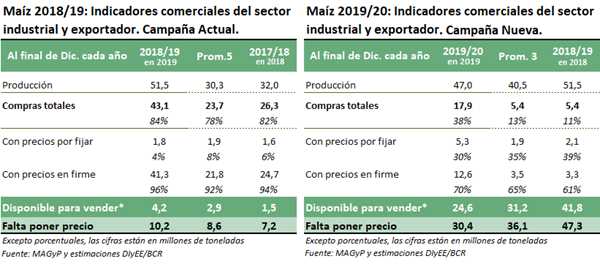

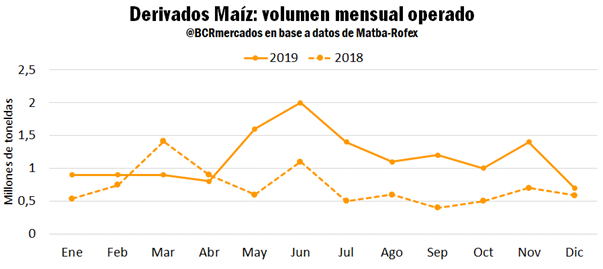

El maíz cierra el año calendario con el 84% de la mercadería 2018/19 ya negociado, restando por comercializar apenas 4,2 Mt. De esta manera, en el segmento del maíz también se percibe un adelanto en el ritmo comercial respecto de las campañas precedentes. Casi la totalidad de los negocios por maíz de la actual campaña (96%) tiene precio en firme.

Las compras de la nueva campaña 2019/20 ya alcanzan 17,9 Mt y constituyen un récord histórico, triplicando las compras de nueva cosecha a igual fecha el año pasado (5,4 Mt). Las compras como porcentaje de la producción ya alcanzan el 38%, adelantándose 25 p.p. al promedio de las últimas 3 campañas. Con 17,7 Mt, el sector exportador ya ha adquirido más del 50% de las exportaciones totales estimadas para el ciclo que rondan 34 Mt.

Las DJVE correspondientes a mercadería 2018/19 cierran el año con poco más de 38 Mt, un 74% por encima del volumen promedio declarado en los últimos tres años (21,8 Mt). En cuanto a las declaraciones de ventas externas de la nueva cosecha, a finales de diciembre se llevaban anotadas 18,2 Mt, valor mucho más alto que el promedio de los últimos tres años a igual fecha. El período de embarque asociado a las DJVE anticipa que los meses iniciales de la campaña concentrarán más despachos que las últimas campañas. Ya hay 3,4 Mt comprometidas para embarcar en Marzo 2020, 3,3 Mt en Abril, 2,7 Mt en Mayo, y hacia el empalme con el maíz de segunda: 2 Mt en Junio y 3,2 Mt en Julio.

Evolución del cultivo. La Guía Estratégica para el Agro (GEA – BCR) apunta que las lluvias acontecidas en los últimos días del año llegaron justo a tiempo para sostener el potencial maicero en la zona núcleo. Después de un invierno sin lluvias y la primavera más seca de los últimos nueve años, las precipitaciones de las últimas jornadas de 2019 lograron revertir la situación hídrica apremiante en los suelos de la región. Así, las áreas más afectadas por los últimos seis meses de lluvias casi ausentes, comienzan el año 2020 con excesos hídricos.

En los campos argentinos, las sembradoras ya han cubierto el 77% del área objetivo de siembra 2019/20 (vs. 83% en 2018), según información del Ministerio de Agricultura, Ganadería y Pesca.

Soja

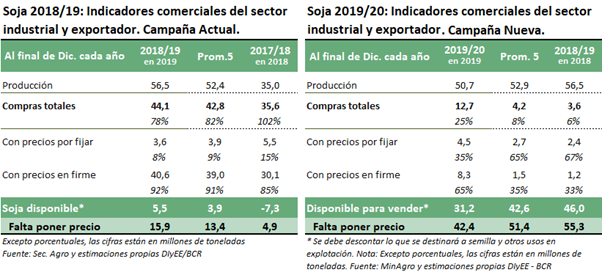

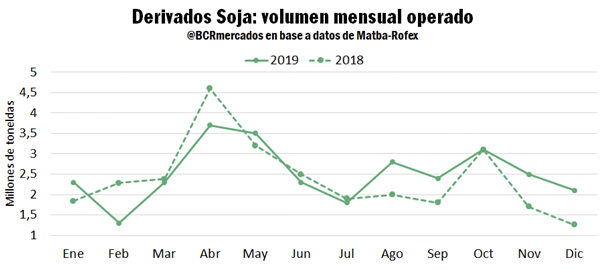

A solo tres meses del cierre del ciclo comercial 2018/19, el volumen de soja disponible para la venta a la fecha es superior al promedio de las últimas campañas. Por una combinación de mayor producción y menor disposición a vender la oleaginosa por parte de los productores, restan por negociarse aún 5,5 Mt de la oleaginosa 2018/19. La mercadería efectivamente comercializada representa el 78% de la producción de la campaña y la proporción de negocios con precio en firme se ubica por encima de otras campañas.

En cuanto al desarrollo comercial de la mercadería de la campaña 2019/20, que iniciará formalmente en Abril de 2020, se observa un importante adelanto de las operaciones. Las compras de la nueva cosecha (12,7 Mt) son las más altas desde que se tiene registro superando a las 12,3 Mt del año 2007. Se destaca la gran proporción (65%) de los negocios forward que ya cuentan con precio firme, en contraste con lo sucedido en las últimas campañas.

Las DJVE anotadas al último día hábil de 2019 totalizaban 10,1 Mt para la mercadería 2018/19 (cosecha actual) y 5,5 Mt para la 2019/20 (cosecha nueva). Las ventas externas declaradas de la cosecha actual se encuentran en línea con las ventas promedio a igual fecha los últimos 3 años (11 Mt). En contraste con esto, las DJVE correspondientes a oleaginosa de nueva campaña este año son más elevadas que el promedio declarado en los últimos tres años (4,7 Mt).

Evolución del cultivo. En las últimas jornadas de 2019 se registraron importantes acumulados pluviales en el corazón de la región pampeana. De acuerdo a la Guía Estratégica para el Agro (GEA – BCR) estas lluvias llegaron justo para sostener el crecimiento de la soja, que se desarrollaba con importantes déficit hídricos luego de un invierno sin lluvias y una primavera que la más seca en nueve años. Las lluvias que lograron recomponer los niveles de humedad en suelo se gestaron finalmente gracias al avance de aire muy caliente y húmedo desde el sur de Brasil.

En el plano productivo, las labores de siembre se encuentran completas en un 80% (vs. 84% en 2018), según datos del Ministerio de Agricultura, Ganadería y Pesca.

Estimaciones productivas para Argentina

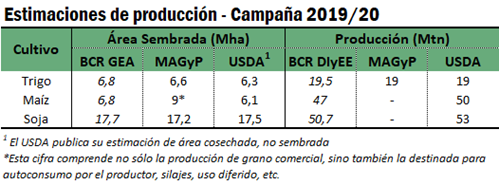

A continuación se exponen las estimaciones del Departamento de Agricultura de los Estados Unidos (USDA), el Ministerio de Agricultura, Ganadería y Pesca de la Argentina (MAGyP) y de la Guía Estratégica para el Agro de la Bolsa de Comercio de Rosario (GEA) correspondientes a superficie sembrada y producción. Las cifras corresponden a la campaña 2019/20 de trigo, maíz y soja, a nivel nacional.

El mercado de capitales cierra el 2019 con tasas a la baja

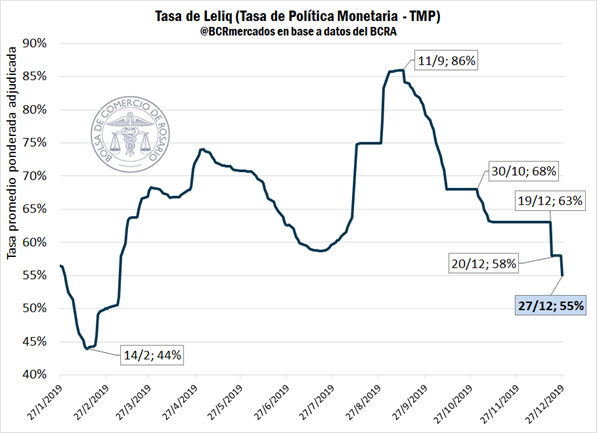

Junto a las políticas aplicables al control del tipo de cambio, las Leliq (letras de liquidez) son una de las herramientas a disposición del Banco Central de la República Argentina (BCRA) para contener la depreciación de la moneda local mediante la absorción de pesos. Las Leliqs son títulos a siete días de licitación diaria que pueden ser suscriptas exclusivamente por bancos. El stock de Leliq evoluciona de forma similar al número de depósitos a plazo que captan los bancos cuya tasa de retorno, a su vez, replica el movimiento de la política monetaria.

La tasa de Leliq tocó un mínimo anual a mediados de febrero (44%) y alcanzó su máximo en septiembre (86%). A partir de allí, el Banco Central fue reduciendo el piso de la tasa de Leliq, que cerró el año en 55%.

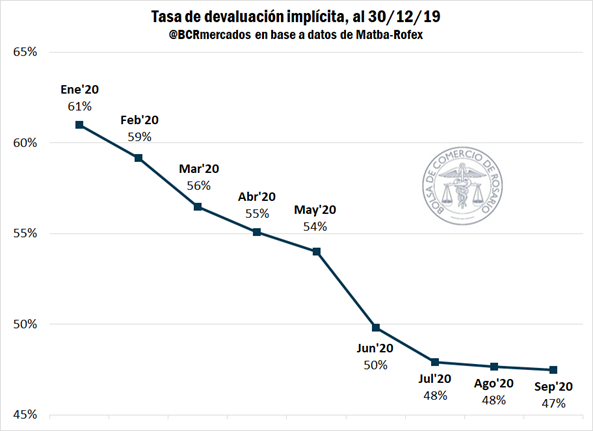

Al tiempo que caen las tasas de interés en pesos en el mercado, definidas por la tasa de Leliq que paga el BCRA a los bancos, también disminuyen los futuros de dólar. Los contratos de futuros de dólar en Matba-Rofex retrocedieron con fuerza en el último tramo del año, tanto las posiciones más cercanas como las más alejadas. Así, las tasas de devaluación implícita trazan una curva decreciente al cierre del año 2019.

Mercado Matba-Rofex

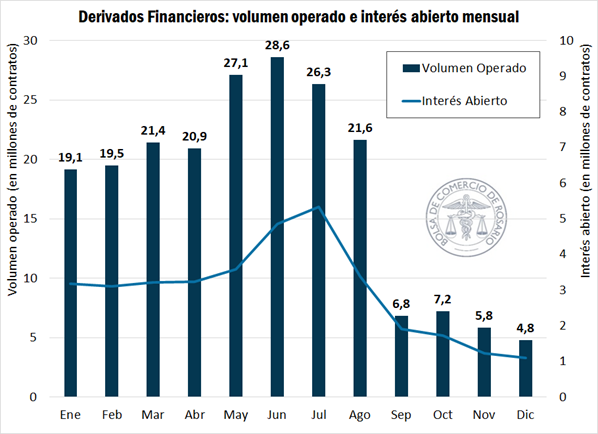

En el año de la fusión de los mercados Matba y Rofex se operaron más de 209 millones de contratos en Derivados Financieros, un 9% más que en 2018. El volumen mensual negociado alcanzó un máximo en el mes de junio y registró su mayor caída en el mes de septiembre, cuando el volumen operado retrocedió casi un 70% respecto de agosto. Estas fluctuaciones en el volumen operado responden en gran parte al posicionamiento previo a las elecciones primarias en Argentina que tuvieron lugar en agosto. Los contratos de dólar son los de mayor peso entre los derivados financieros Matba-Rofex que, en el último mes del año, recortaron su volumen mensual en un casi un 20% respecto de Noviembre.

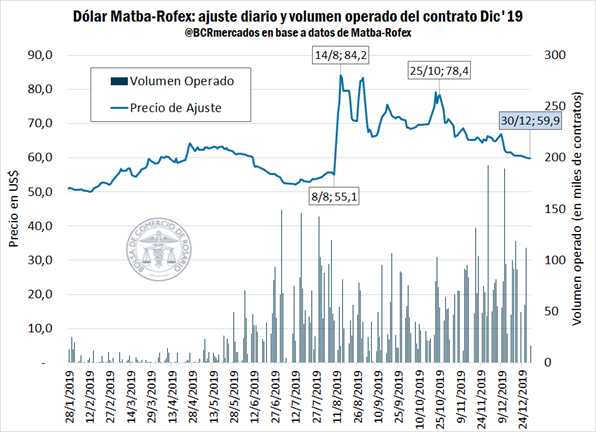

El contrato Dólar Dic’19, que fue el de mayor volumen operado en Matba-Rofex, experimentó un salto del 53% (29 US$) en su cotización del 09/08 al 14/08, fundamentado por el resultado de las elecciones PASO. A su vez, en las semanas previas a los comicios se concentró un gran volumen de operaciones.

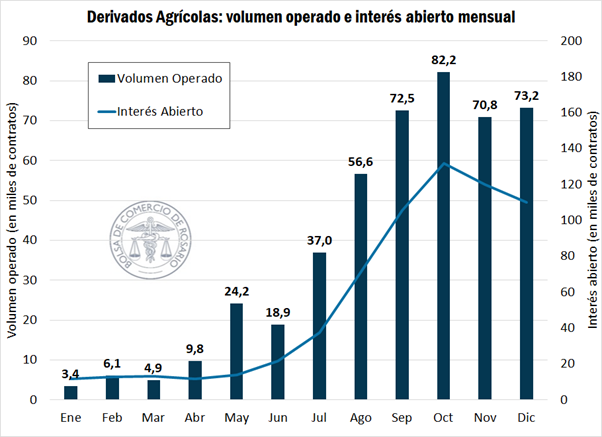

En el segmento de Derivados Agrícolas de Matba-Rofex el volumen de contratos negociado mantuvo una tendencia alcista hasta alcanzar un máximo mensual en octubre. En noviembre tuvo lugar una caída la cantidad de contratos operados del 14% respecto de octubre.

Medido en toneladas, el volumen total negociado en Matba-Rofex durante 2019 constituye un nuevo récord de operaciones alcanzando las 53,4 millones de toneladas, que equivale a un incremento de casi el 8% respecto de lo operado en los dos mercados durante 2018. Analizando los tres principales productos: trigo, maíz y soja; se concluye que en los tres casos hubo un crecimiento interanual del volumen operado. Sin embargo, vale destacar el crecimiento del segmento maíz donde en 2019 el volumen operado se incrementó en un 62% respecto de 2018, despegándose ampliamente de las mejores de la soja (5%) y del trigo (1%).

Oferta y Demanda proyectada

Índice de contenidos

- Positivo balance para las exportaciones de trigo 2018/2019

- Exportaciones: Los vaivenes de las compras chinas

- Reunión sobre cambio climático de Madrid COP25: decepción

- Brasil destrona a EE.UU. como el principal productor mundial de soja

- Un récord de 36 Mt de maíz se exportó en 2019

- Brasil y Sudeste Asiático: los dos grandes destinos del trigo en el primer mes de campaña