Esta semana se mantuvo un buen ritmo de negocios para trigo y maíz, con una alta participación para cerrar acuerdos. Si bien los precios se deslizaron un escalón, las esperanzas en la mayor siembra de trigo 2017/18 se renovaron, al tiempo que comienza a acelerarse el ingreso de maíz 2016/17 a los puertos de nuestra zona.

Si bien las ofertas abiertas para la compra de maíz con entrega contractual en nuestro recinto de operaciones fue deslizándose en baja durante la semana hasta los $ 2.200/t ($ 100 menos que al inicio de la semana), la necesidad del sector exportador de asegurarse una pronta entrega del grano incentivó el pago de un plus de $ 50/t para quienes estuviesen dispuestos a comprometer la entrega inmediata del maíz.

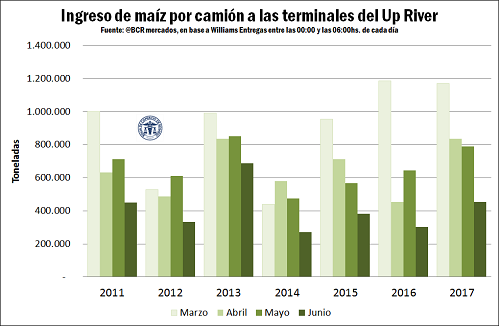

Si bien los conflictos gremiales que impidieron la normal entrega de granos en los puertos esta semana, el ingreso de camiones con maíz a las terminales del Up River rosarino aumentaron un 30% respecto al promedio de los últimos cinco años. Entre marzo y lo que va de junio, se suman ya 116.151 unidades, cada una de las cuales carga, estimativamente, unas 28 toneladas, según consta en los registros diarios de Williams Entregas y que suma los ingresos hasta las 6:00 am de cada día. Por ello, a lo largo del año se estima que la muestra representa un 50% del total de camiones que entraron a descargar en planta (algo menos en época de cosecha, mientras que supera la mitad fuera de dicha temporada).

En el Mercado de Chicago, en tanto, el maíz cayó en esta semana empujado principalmente por los pronósticos climáticos que señalan la llegada de precipitaciones los próximos días al Cordón productor estadounidense, donde el comienzo de la campaña maicera ha sido muy flojo y el porcentaje del cultivo que se encuentra en condiciones buenas y excelentes no logra repuntar. Al mismo tiempo, la previsión que en los próximos meses Sudamérica tome la posta en lo que a exportaciones se refiere da una presión adicional a los precios.

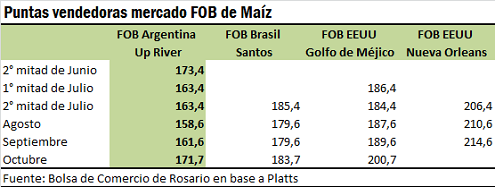

Efectivamente, el panorama para Argentina luce promisorio en cuanto a la competitividad de nuestras ofertas en el mercado internacional para los meses venideros. Si bien no existe un mercado concentrador de precios FOB de donde puedan obtenerse precios 'de referencia', en base a lo informado por Platts el cuadro que sigue muestra las ofertas FOB en algunos de los principales puertos despachantes de maíz del mundo. Allí puede verse que entre julio y al menos hasta octubre, Argentina es el origen más económico para el maíz (aunque debe tenerse en cuenta que según sea el destino de la mercadería, el flete marítimo puede afectar profundamente la relación de precios planteada).

La quita de retenciones al maíz ha permitido que incluso a estos valores de precio la tajada que se queda el productor no haya tenido una retracción significativa, sino que por el contrario de 113 dólares por tonelada que el valor FAS del maíz ostentaba a esta misma altura del 2015, hoy los valores se encuentren casi 30 dólares por encima, a costa de la tajada que se quedaba el Estado. Este es uno de los puntos que a veces tiende a dejarse de lado en el debate sobre los 'beneficiarios' por el recorte de impuestos a la exportación. Quien más vio mejorar el precio por la mercadería que vende ha sido el propio productor de grano, que como efecto directo de ello ha aumentado significativamente la inversión en el cultivo: el año pasado la superficie sembrada aumentó un 25%, mientras que para las implantaciones que comenzarán en pocos meses más se descuenta la intención de ganar algunos puntos porcentuales más.

Rally del precio del trigo afuera, y de las siembras adentro

Los precios del trigo en el Mercado Físico de Rosario se mantuvieron relativamente estables en la semana, con ofertas abiertas en torno a los $ 2.600 y $ 2.650 por tonelada para el cereal en condición cámara, en tanto que por el grano de calidad con PH 78 y proteína 10.5 oscilaba entre $ 2.700 y $ 2.750 la tonelada.

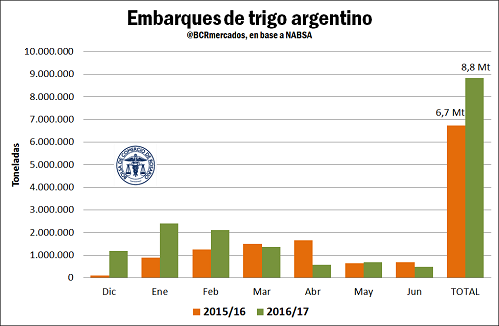

En tanto, la exportación del cereal sigue marchando a todo motor. Según datos de la agencia marítima NABSA, en lo que va de julio los embarques programados del cereal se acerca al medio millón de toneladas, sumando para lo que va de la campaña 2016/17 (que empezó el 1ro de diciembre de 2016) 8,8 millones de toneladas, un 30% más que en el mismo período del año comercial anterior.

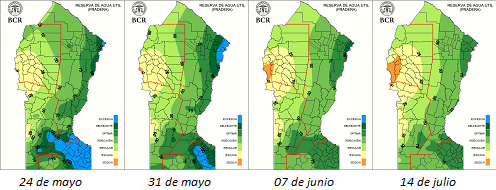

En lo que respecta a la próxima campaña 2017/18, las condiciones relativamente más secas de las últimas semanas ha permitido que el suelo escurra algunos excedentes de humedad. Los mapas que siguen muestran la condición de agua útil para una pradera permanente elaborados por GEA, y puede verse que comparando la situación del 24 de mayo y la del 14 de junio, si bien la humedad de la tierra es aún abundante en el sur de Santa Fe y Noroeste de Buenos Aires los excesos en gran medida se han barrido.

Lo anterior permite recuperar el optimismo en lo que a siembras se refiere, y en la semana la Guía Estratégica para el Agro publicó su estimación de superficie cara a la campaña 2017/18, previendo un aumento del 8% respecto al ciclo precedente con un total de 5,6 millones de hectáreas. Si bien un llamado de atención se lo lleva el clima en lo que resta de junio y julio, para ver si las intenciones se logran materializar, las perspectivas del mercado trigueño argentino continúan siendo muy optimistas, alentando la apuesta por el cereal.

Para cerrar, no debe dejar de apuntarse que en el exterior, observando las cotizaciones del conglomerado CME Group, la suba de precios de trigo en la semana ha sido notable, especialmente en su variedad de primavera por las condiciones anormalmente secas en Estados Unidos que afectan negativamente el desarrollo del cultivo. Así, sólo en el último mes, el contrato más cercano negociado en Minneapolis (mercado de referencia para esta variedad) subió un 20% a USD 235,3/t. En el mismo lapso, el contrato del Mercado de Chicago (cuyo subyacente es el trigo blando de invierno) subió un 8% hasta los USD 169,1/t, mientras que el futuro del Mercado de Kansas (para trigo duro de invierno, la variedad más asimilable a la que produce Argentina) subió un 12% a USD 174,0/t. Este último, además, quebró el récord de volumen negociado el día miércoles con 115.000 contratos, es decir, unos 15,64 millones de toneladas.