El rally ininterrumpido de la renta variable llegó a su fin tras casi 3 meses sin retrocesos considerables, con el Índice Merval retrocediendo a niveles de abril. Tras un arranque eufórico al 2017 en el cual el índice líder de la plaza accionaria marcó un avance superior al 36% (más de tres cuartos de la suba total para el año anterior) en el primer semestre, una corrección en las valuaciones se encontraba a la orden. El Ministerio de Finanzas suma una nueva alternativa en pesos a tasa variable al mercado de bonos local, mientras que los títulos en dólares se muestran firmes a pesar de la suba de tasas de la Fed.

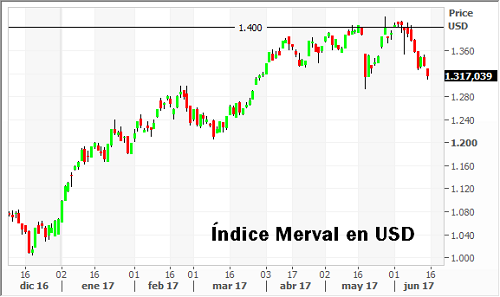

Tras un arranque eufórico al 2017 en el cual el índice líder de la plaza accionaria argentina marcó un avance superior al 36% (más de tres cuartos de la suba total para el año anterior) en el primer semestre, una corrección en las valuaciones se encontraba a la orden. Al cierre del jueves, el Índice Merval había retrocedido un 6,9% desde su cierre máximo histórico de 22.522 puntos registrado en la jornada del 2 de junio. La abrupta caída lo deja cerca de un retroceso mínimo del impulso alcista iniciado a mediados de noviembre pasado que coincide con la zona de lateralización evidenciada durante abril (ver siguiente gráfico).

Si analizamos el gráfico del mismo indicador bursátil pero ajustado por la evolución del tipo de cambio, podemos ver más claramente la debilidad al alza del mercado, en tanto no ha logrado sostenerse por encima del nivel de USD 1.400, el cual superó por primera vez en el año a mediados de mayo.

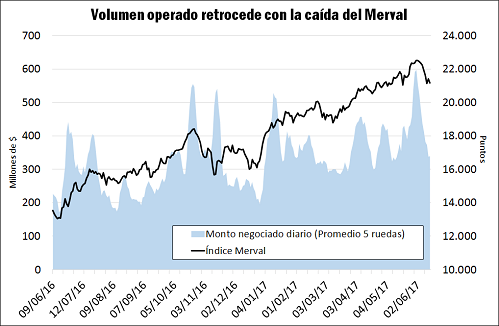

El promedio semanal del monto negociado diario se acercó a los $ 600.000 durante el pico del mercado, superando por amplio margen anteriores períodos de volumen por encima de la media. La inercia bajista posterior se vería acompañada por un marcado descenso de la operatoria, como puede evidenciarse en el siguiente gráfico.

En los mercados externos el ojo estuvo puesto en la decisión de la Reserva Federal de nuevamente elevar su tasa de interés de referencia en 25 puntos básicos, colocándola en 1.25% y dejando abierta la posibilidad de un incremento adicional en lo que resta del año incluso a pesar de que no existen señales claras de una aceleración en el nivel general de precios ni de salarios en los indicadores que sigue la entidad. A su vez, la autoridad monetaria delineó una hoja de ruta para el proceso de liquidación del exceso de activos que contiene en su hoja de balance producto de la política monetaria expansiva aplicada durante la mayor parte de la última década, la cual incluye títulos del tesoro y valores por respaldados por hipotecas en exceso de USD 4,2 trillones1. El proceso conllevaría una progresiva reducción de la reinversión de las amortizaciones de dichos títulos, la cual sólo tendrá lugar en tanto los ingresos en dicho concepto superen cierto límite mensual que crecerá progresivamente (inicialmente de USD 6.000 millones y USD 4.000 millones para títulos del tesoro y valores respaldados por hipotecas respectivamente, creciendo trimestralmente por el mismo monto hasta alcanzar un límite de USD 30.000 y USD 20.000 millones en cada caso). El mercado de renta fija apenas si se hizo eco de la decisión, la cual ya se encontraba mayormente descontada, con el rendimiento de títulos del tesoro norteamericano mostrándose apenas al alza en la jornada posterior. Los bonos locales en dólares no sufrieron bajas considerables: los subíndices de bonos cortos y largos en dólares medidos en dólares publicados por el Instituto Argentino de Mercado de Capitales retrocedieron tan sólo 0,25% y 0,02% durante la última semana.

Debemos destacar finalmente entre las noticias de la semana la colocación de un nuevo bono en pesos a tasa variable cuyo cupón es ajustado de acuerdo a la evolución de la actual tasa de política monetaria, es decir, el centro del corredor de pases a siete días. La licitación de este título a 2020 recibió ofertas totales por $ 65.246 millones, de los cuales se adjudicaron $ 57.255 millones a un precio de $ 1.010 por cada VN $1.000, dando lugar a un spread negativo de 48 puntos básicos respecto a la tasa de política monetaria. Adicionalmente, se adjudicaron $ 17.745 millones al Banco de la Nación Argentina, resultando en un financiamiento total de $ 75.000 millones a través de este instrumento.

11 Trillón de dólares = USD 1.000.000.000.000