Con precios de soja del 2008, podrían haber ingresado U$S 8.700 M más

PATRICIA BERGERO - JULIO CALZADA

Analizamos la evolución de los precios de exportación de las principales semillas, harinas y aceites oleaginosos, ya que éste es un mercado que es crucial para la economía de Argentina. Basta ver la balanza comercial o, al menos, el lado de las exportaciones. En ese sentido, ha sido notable el impacto de la caída de precios de los últimos tres años y desde la crisis financiera mundial del 2008. Si durante el 2016, nuestro país hubiera tenido los altos precios que regían en el 2008, el complejo de soja de Argentina podría haber representado ingresos cercanos a U$S 27.200 millones en 2016; esto es, 8.700 millones de dólares más que lo ingresado efectivamente el año pasado.

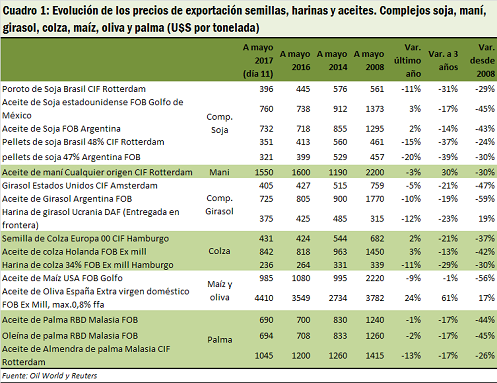

Como para dar una idea del impacto que tienen los agronegocios y, más específicamente, los complejos oleaginosos sobre la economía de nuestro país, quisimos analizar qué pasó con los precios de estos productos. Analizamos puntualmente la evolución de los precios de exportación de las principales semillas oleaginosas, aceites crudos y harinas oleaginosas en los principales países o regiones de salida, abarcando un total de 17 productos (Oil World Statistics y Thomson Reuters como fuente de información). Los productos, con sus respectivos precios analizados, fueron los siguientes:

Complejo soja: a) poroto de soja Brasil, CIF Rotterdam; b) aceite de soja estadounidense, FOB Golfo de México; c) aceite de soja, FOB Argentina; d) pellets de soja 48%, FOB Brasil; e) pellets de soja 47%, FOB Argentina.

Complejo maní: aceite de maní de cualquier origen, CIF Rotterdam.

Complejo girasol: a) girasol Estados Unidos, CIF Amsterdam; b) harina de girasol y aceite de girasol Argentina, FOB puertos argentinos; y c) harina de girasol de Ucrania, Precio DAF entrega en frontera.

Complejo colza: a) semilla de colza 00 Europa, CIF Hamburgo; b) aceite de colza Holanda, FOB Ex mill; c) harina de colza 34%, FOB Ex mill Hamburgo.

Complejo palma: a) aceite de palma RBD, FOB Malasia; b) oleína de palma RBD, FOB Malasia; c) aceite de almendra de palma Malasia, CIF Rotterdam.

Otros productos: a) aceite de maíz Estados Unidos, FOB Golfo; b) aceite de oliva extra virgen doméstico max. 0,8 % ffa. España; FOB Ex Mill.

Los precios fueron analizados para las siguientes fechas, tomando como fuente de información los datos de Oil World Price Survey y Thomson Reuters:

a) Precios actuales: procedimos a tomar los vigentes al 11 de mayo de 2017.

b) Precios de hace un año: los vigentes a mayo del 2016.

c) Precios de hace 3 años: correspondientes al mes de mayo de 2014 cuando los precios de exportación del complejo oleaginoso se encontraban sumamente firmes y eran muy convenientes para países exportadores como Argentina.

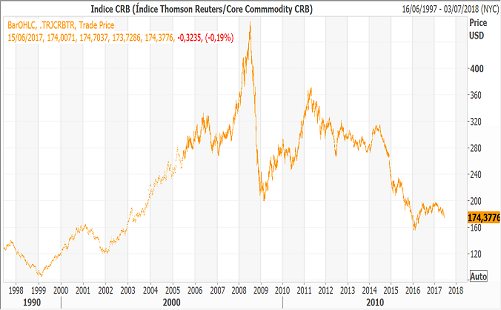

d) Precios de mayo del 2008, antes de la crisis financiera mundial: para ese mes del año 2008, los precios internacionales de los granos se encontraban en altos registros en el momento de mayor euforia de los commodities. (Ver el gráfico del Indice CRB, índice de precio de futuros de una serie de commodities1) Era la época de la economía China creciendo a una tasa de casi el 11%, pleno auge de la economía mundial y el comercio internacional. En efecto, en agosto de 2008 el precio de la soja en el mercado de futuros de Chicago ascendía a U$S 602 la tonelada en la posición más cercana. Luego se suceden una serie de problemas de índole estructural en el sistema financiero estadounidense y europeo, que generan una de las crisis -financieras y bancarias- más importantes de la historia económica mundial. Recordemos estos hechos concatenados en aquel año que afectaron al mercado de granos:

- Marzo de 2008: La Reserva Federal de los Estados Unidos interviene para rescatar al Banco de Inversión Bear Stearns y evitar su quiebra.

- Julio de 2008: IndyMac Bank, el segundo banco hipotecario estadounidense, pasa a ser controlado por las autoridades federales.

- Setiembre de 2008: El Gobierno estadounidense decide intervenir en las dos mayores compañías hipotecarias del país, Fannie Mae y Freddie Mac, a fin de rescatarlas de la crisis.

- Septiembre de 2008: El Banco de inversiones Lehman Brothers, el N°4 en Estados Unidos, se declara en quiebra tras 158 años en actividad. Bank of America adquiere el paquete accionario de Merrill Lynch por cerca de 44.000 millones de dólares.

Para diciembre de 2008, el precio de los futuros de soja en Chicago había descendido a 290 U$S/t, desde aquellos 602 U$S/t. Se habían pulverizado los precios de la harina y del aceite de soja. La crisis financiera mundial había impactado negativamente en los precios de todos los commodities, y los agrícolas en particular.

Volviendo a nuestro análisis, los precios y productos que hemos analizado constan en el cuadro 1.

Del análisis realizado sobre los precios de exportación, se arriba a las siguientes conclusiones:

I) ¿Qué sucedió con los precios de exportación de estos productos en el año 2016?

Complejo soja: Salvo el aceite de soja, el resto de los productos del complejo sufrieron fuertes caídas en el último año. En esta muestra, cae un 11% el precio de exportación del poroto de soja y entre un 15 y 20% el precio del pellets y/o harina de soja. El aceite de soja se mantuvo relativamente estable con una suba leve interanual de entre el 2% y 3%.

Complejo maní: Los precios se mantuvieron relativamente estables en el último año, con bajas de apenas el 3%.

Complejo girasol: En el 2016, cayeron todos los precios de exportación, aunque las mayores disminuciones se observan en los productos derivados del procesamiento de la oleaginosa; específicamente la harina de girasol cayó 12% y el aceite de girasol un 10%.

Complejo colza: Se mantienen relativamente estables los precios de la semilla de colza y del aceite, pero cae fuertemente (11%) el precio de la harina de colza.

Complejo palma: En el último año los precios del aceite de palma y la oleína de palma se mantuvieron relativamente estables, con bajas de apenas 1 a 2%. El aceite de almendra de palma muestra suba en sus precios pero no es relevante en términos cuantitativos. La producción mundial de aceite de palma oscila en 65 Mt, en tanto que la de aceite de almendra de palma es de 6,9 Mt.

Aceite de maíz: Los precios cayeron un 9% en el término del año 2016.

Aceite de oliva: Es el único producto que muestra una evolución positiva. En un año, el precio de exportación pasó de 3.549 U$S/t a 4.410 U$S/t; enorme alza del 24%.

II) ¿Qué sucedió en los últimos tres años (2014 a 2016), cuando había muy buenos precios para estos productos?

Complejo soja: Muy fuertes caídas en los precios de todos los productos en los últimos tres años. Pésimo para Argentina y su balanza comercial. El que menos cayó fue el aceite de soja con un 17%. Pero es muy fuerte la caída en el precio de exportación del poroto de soja (31%) y cerca de un 37% la baja en el precio del pellets/harina de soja.

Baste ver el gráfico adjunto de la composición de las exportaciones argentinas para darnos cuenta de la importancia sectorial de los complejos oleaginosos. Consideremos estos datos para ver la gravedad que representa para Argentina no tener los precios del 2014 o los que regían antes de la crisis financiera internacional del 2008.

- El complejo soja es el más importante de la balanza Comercial Argentina. El 85% de la producción de soja se exporta bajo la forma de poroto, harina o pellets, aceite o biocombustibles.

- El 33% de las exportaciones totales de Argentina lo genera el complejo oleaginoso industrial y exportador. Nos referimos a soja y girasol. En el 2016 generó cerca de 19.300 millones de U$S de exportaciones sobre un total de 57.700 millones de U$S.

- El producto más importante de la balanza comercial de Argentina es la harina de soja con exportaciones de casi 10 mil millones de U$S en 2016. Justamente ese producto tiene hoy un precio que registra una caída del 37% respecto del vigente en mayo del 2014. Un perjuicio enorme para Argentina. Si se hubieran mantenido los precios del 2014, Argentina podría haber exportado casi 5.000 millones de dólares más, solamente en concepto de venta de harina/pellets de soja.

Complejo girasol: Muy fuertes caídas también en los precios de exportación de todos los productos del complejo en los últimos tres años. Malo para nuestro país. El aceite de girasol cae en tres años un 19%, un 21% el precio de la semilla de girasol y un 23% cae la harina/pellets de girasol. El complejo girasol en Argentina aportó en el 2016 cerca de 739 millones de U$S en exportaciones.

Complejo colza: Igual que en soja y girasol. Fuertes bajas en todos sus productos en los precios de los últimos tres años. Cae un 21% el precio de exportación de la semilla de colza, 13% de baja en el aceite de colza y 29% de caída en el precio de la harina de colza.

Complejo palma: Fuertes bajas en los precios del orden del 17% en tres años tanto del aceite de palma, la oleína de palma y el aceite de almendra de palma.

Complejo maní: El aceite de maní es uno de los productos que presenta mayor volatilidad en los precios. El precio de exportación de este producto CIF Rotterdam era de 2.200 U$S/t en mayo del 2008. Luego baja a 1.190 U$S/t en mayo del 2014. En mayo de este año estaba en 1.550 U$S/t. Un gran subibaja que afecta a los productores de maní en el mundo.

Aceite de maíz: Relativamente estable. Hace tres años el precio se ubicaba en niveles similares al actual: 985 a 995 U$S/t

Aceite de oliva: el producto que tiene el precio que todos querrían tener. Su precio hoy es un 60% más alto que hace 3 años: 4410 U$S/t (tomando el Aceite de Oliva España Extra virgen doméstico FOB Ex Mill, max.0,8 % ffa).

III) ¿Qué podemos decir de los precios actuales respecto de los excelentes valores que regían en mayo de 2008, antes de la crisis financiera mundial?

Para llorar. El precio de exportación actual del poroto de soja muestra una caída del 20% respecto del que regía antes de la crisis del 2008. Pasó de 561 U$S/t en mayo del 2008 a 396 U$S/t en mayo del 2017.

El aceite de soja cayó un 45% (De 1.373 U$S/t en mayo del 2008 a 760 U$S/t en mayo del 2017).

El pellets de soja argentino -precio FOB 47% de proteína- cayó un 30%. (De 457 U$S/t en mayo del 2008 a 321 U$S/t en mayo del 2017).

El resto de los productos muestran caídas de gran relevancia. El precio de exportación del aceite de girasol entre el 2008 y ahora muestra una caída del 59% (De 1.770 U$S/t a 725 U$S/t), la semilla de girasol un 47%, el aceite de maíz muestra bajas del 56% en el mismo período. Y así el resto de los productos.

Los únicos dos productos que hoy exhiben precios de exportación más altos que en el 2008 (antes de la crisis) son la harina de girasol y el aceite de oliva. El resto muestra furibundas bajas que afectan a todos los países que se encuentran en el negocio de la exportación de commodities agrícolas, como es el caso de Argentina.

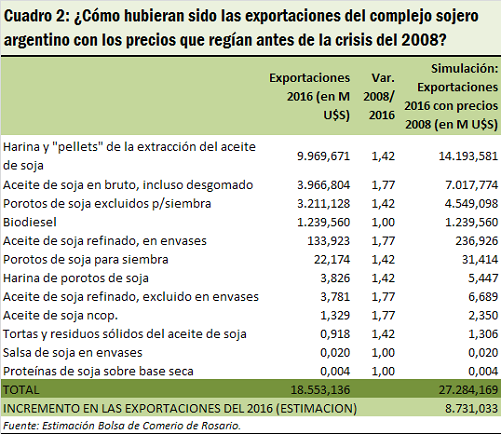

IV) Si en el 2016 hubiéramos tenido los precios de mayo del 2008, ¿cuánto más habrían significado las exportaciones del complejo sojero argentino?

Viendo la magnitud terrible de la caída en los precios de exportación desde la crisis del 2008, se nos ocurrió formularnos la siguiente pregunta. Si en el 2016, los precios de los productos de exportación del complejo sojero hubieran sido los vigentes al mes de mayo del 2008 (antes de la crisis financiera mundial): ¿A cuánto habría ascendido el nivel de las exportaciones del complejo soja en el 2016 medido en dólares estadounidenses?

Veamos el cuadro 2. Según la información del INDEC, las exportaciones del complejo sojero fueron en el año 2016 de aproximadamente 18.500 millones de U$S. Si aplicamos los precios que regían a mayo del 2008, podríamos arribar a la conclusión que Argentina podría haber exportado en el 2016 cerca de 27.200 millones de U$S. Es decir unos 8.700 millones de dólares más que el valor final del año pasado.

Se trata de un sencillo ejercicio intelectual para darle una cifra a la magnitud de la baja en los precios de exportación del complejo sojero, con el consiguiente impacto en la balanza comercial argentina. Tomemos esta cifra con precaución y cuidado. Es una simple estimación con supuestos adoptados. Pero da para pensar en los efectos reactivadores que podrían haber ejercido estos 8.700 millones de dólares adicionales sobre la economía nacional el año pasado. Es un valor notable. Hubiera representado un aumento del 15% en las exportaciones totales de Argentina del 2016 que fueron finalmente de 57.700 millones de U$S.

Finalmente, nos queda preguntarnos: ¿por qué no se mantuvo ese escenario de buenos precios internacionales? ¿Por qué no mejoran los precios de los productos que exporta Argentina? Las razones son múltiples y, en su mayor parte, han sido expuestas en otras notas de este informativo, pero, a modo de resumen, podríamos decir que:

a) Hubo un fuerte incremento en la producción mundial de poroto de soja, traccionada por las excelentes campañas records de los últimos años en los principales países productores: Estados Unidos, Argentina y Brasil. Si bien la demanda sigue exhibiendo un saludable crecimiento, la realidad es que la tasa de crecimiento de la oferta está superando la tasa de crecimiento de la demanda.

b) El aumento en los últimos años en la producción mundial de harinas y aceites vegetales en general (aceite de palma, soja, colza, girasol, almendra de palma, maní, algodón, coco y oliva). La harina de soja representa el 71% de la producción mundial de harinas y el 75% de la exportación mundial de harinas oleaginosas; con la recuperación de la soja, la oferta de harina de soja no tiene problemas. La palma es clave en los aceites ya que representa el 38% de la producción de todos los aceites vegetales y representa el 64% del comercio exterior de estos productos. El aceite de soja complementa con 29% en producción y 15% en exportación. Recuperados del ciclo de bajo rendimiento en Malasia e Indonesia, como principales productores y exportadores de aceite de palma, y la oferta de soja de los 3 productores y exportadores claves (Argentina, Brasil y EE.UU.), en 2 productos y 5 países está casi el 65% de la producción y el 75% del comercio global de los aceites vegetales.

c) Menor dinamismo en el consumo doméstico mundial de harinas y aceites vegetales en los últimos años.

d) La apreciación del dólar estadounidense, ya que parte de las bajas en los precios nominales está asociada a la revalorización del dólar frente a las monedas de los países importadores, factor condicionante puesto que en el comercio internacional gran parte de las transacciones se expresa en esa moneda.

e) La caída en los precios del petróleo y su impacto negativo sobre biocombustibles y aceites vegetales. Hay sobre oferta en petróleo, metales y otras materias primas.

f) El debilitamiento de la economía global y la desaceleración en el crecimiento económico de China, el país en el primer ranking del consumo global, y Europa, entre los críticos.

1 Inicialmente fue calculado por Commodity Research Bureau Inc. en 1957 y estuvo compuesto por 28 diferentes productos que operaban en distintos mercados de derivados de EE.UU. y de Canadá y algunos de mercados de físico. El actual índice, conocido como Thomson Reuters/CoreCommodity CRB Index, pretende responder más dinámicamente a la actividad y la participación de los distintos commodities en el mercado global actual. Hoy comprende 19 productos, entre los que se encuentran: aceite de calefacción, algodón, aluminio, cacao, café, cerdos magros, cobre, ganado vacuno en pie, gas natural, gasolina sin plomo, jugo de naranja, maíz, níquel, oro, petróleo crudo, plata, soja y trigo.