Análisis de la dinámica reciente del mercado de crédito y depósitos

NICOLÁS FERRER

El repunte en la actividad económica ha impulsado un sostenido incremento del crédito, independientemente del alto piso de tasas establecido por el BCRA. En contraste, los depósitos a plazo fijo se han estancado, y la caída en tasas pasivas no alcanza para evitar la caída de rentabilidad del sistema.

Durante la semana el Banco Central de la República Argentina publicó un nuevo Informe de Estabilidad Monetaria1. El mismo estaca, entre otras dinámicas de interés, la marcada caída de la rentabilidad sufrida por el sector financiero desde principios de 2016. El retorno sobre activos del sistema financiero pasó en términos anualizados de un 4,8% en el último trimestre de 2015 a un 2,7% negativo en el primer trimestre del corriente año.

El BCRA menciona un retroceso en el margen financiero como el principal causante de dicha caída, el cual habría tenido lugar mayormente a partir de una reducción superior en los ingresos por intereses y títulos valores (los cuales pasaron de un 18,2% en 2015 del patrimonio neto a un 13,6% anualizado en IT-17) de la evidenciada en los egresos por intereses (de 7,3% del patrimonio neto a 5,4% para los mismos períodos).

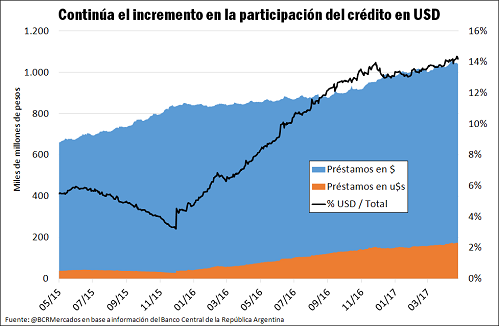

La caída de las tasas de interés activas (que resultó en un retroceso de los ingresos por intereses de 2,7% del patrimonio neto del sistema), en conjunto con la recuperación de actividad en algunos sectores y medidas que han flexibilizado el acceso al financiamiento para ciertos segmentos han logrado que el crédito haya vuelto a mostrar tasas de crecimiento interanual de entre el 22% y 25%. Dentro de dicha tendencia alcista ha jugado un papel dinamizante el regreso del crédito en dólares, el cual ha incrementado su participación en el total en más de 10 puntos porcentuales.

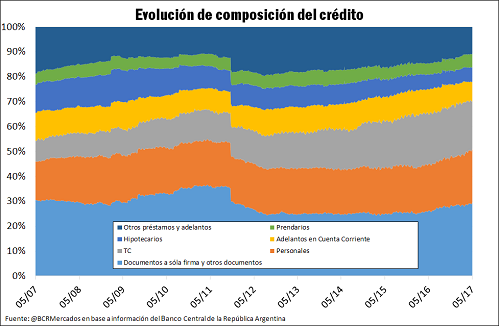

La composición del crédito no se ha visto alterada significativamente a lo largo de los últimos dos años. Préstamos personales y créditos por documentos a sola firma avanzó vieron su participación sobre el total acrecer 3,3 y 4,3 puntos porcentuales respectivamente, mayormente en desmedro de otros préstamos (-5,9 p.p.), adelantos en cuenta corriente (-2,3 p.p.) y créditos hipotecarios (-1,1 p.p.).

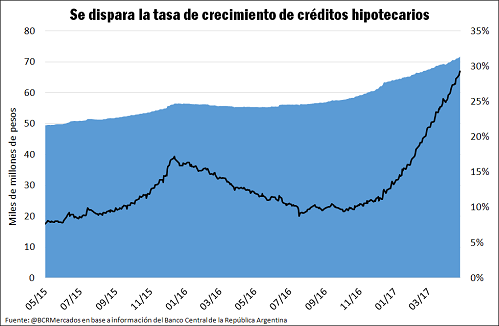

A primera vista, el hecho de que este último segmento aún muestre una participación tan baja puede hacer cuestionar a algunos la eficacia de las políticas aplicadas sobre el mismo. No obstante, el crédito hipotecario se ha vuelto mucho más dinámico en los últimos 6 meses, alcanzando tasas de crecimiento interanual cercanas al 30%. El bajo nivel actual de participación del mismo (algo por debajo del 6%) requerirá un crecimiento sostenido por encima de la media para poder alcanzar siquiera niveles como los existentes 10 años atrás (11,3%).

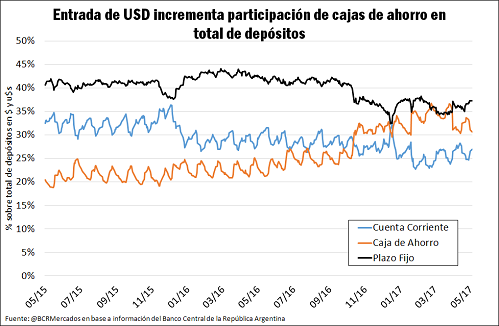

Pasando a los depósitos, podemos ver que el fuerte incremento real de los mismos (promedian desde mediados de 2016 una tasa de crecimiento interanual cercana al 40%) se asocia particularmente con el aumento de cajas de ahorro, las cuales ven su participación incrementar en alrededor de 10 puntos porcentuales. Dicha alza se debe, naturalmente, al reingreso de dólares al circuito financiero formal producto del sinceramiento fiscal y la entrada de inversiones desde el exterior.

Finalmente, debemos destacar que si bien el crédito ha logrado ver una recuperación en sus tasas de crecimiento a pesar del piso de tasas establecido por BCRA, el volumen de depósitos a plazo fijo se ha ido estancando progresivamente en tanto los ahorristas han decidido colocar fondos en alternativas de mayor rendimiento.

1 Disponible en: http://www.bcra.gov.ar/Pdfs/PublicacionesEstadisticas/ief0117.pdf