Biodiesel argentino: la mayor producción europea abre interrogantes sobre la posibilidad de recuperar ese mercado

La semana anterior, se dio conocer la información sobre la producción total de Biodiesel alcanzada por la Unión Europea en el año 2013. La prestigiosa firma Oil Word en su informe del 23/5/2014 (N°21 Vol.57) hizo referencia al aumento en la producción alcanzado por la totalidad de los países que integran la Unión Europea.

Vale la pena mencionar que el bloque es el principal productor de biodiesel a nivel mundial. Por otra parte, el biodiesel provee el 70% del biocombustible que utiliza el transporte en Europa, por lo que se constituye en el principal biocombustible de la zona.

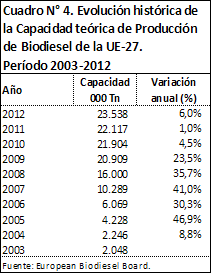

En el cuadro N°1 de la presente nota hemos sintetizado dicha información para el período 2009-2013. Allí puede observarse que la producción de biodiesel de las 27 naciones miembro de la Unión Europea alcanzó un total de 10.180.000 toneladas en el año 2013, registrando un aumento –en valores absolutos- de 560.000 toneladas respecto de la producción del año anterior (2012). Recordemos que en el 2012 la producción había ascendido a 9.630.000 tn. Esto implica un crecimiento del 5,5% en la producción del bloque en el término de un año.

Analicemos la situación actual. Argentina, hoy, tiene prácticamente cerrado el mercado europeo - principal destino de exportación del biodiesel argentino-, debido a la aplicación de medidas antidumping por parte de la Unión Europea el año pasado y la posterior decisión del Gobierno Español de excluir a las fábricas argentinas del listado de plantas autorizadas a vender a dicho país durante los años 2014 y 2015. La medida adoptada por la Unión Europea consistió en la aplicación de un sobre arancel promedio del 24,6% que se agrega al 6,5% adicional aplicado a nuestro país con motivo de la pérdida del beneficio del Sistema Generalizado de Preferencias europeo [i] . Este gravoso arancel le hizo perder a la industria argentina este importante mercado a partir de noviembre de 2013. Nuestro país elevó, oportunamente, su reclamo al Órgano de Solución de Diferencias de la Organización Mundial de Comercio (OMC) y al Tribunal de Justicia de la Unión Europea.

En diversos ámbitos empresariales se especula con la posibilidad de reabrir el mercado europeo en el 2015 o 2016, si prosperara positivamente nuestro reclamo ante la Organización Mundial de Comercio y la Justicia Europea. Incluso se estima que las últimas decisiones del Gobierno Argentino de llegar a un acuerdo con el “Club de París” y con la firma REPSOL de España, en el que se consensuó la indemnización por la estatización de YPF, han sido elementos fundamentales que ayudan a lograr la apertura de este mercado.

A esta altura consideramos importante volver sobre el dato anterior y detenerse en ese punto. El aumento de la producción europea de biodiesel en el 2013 (estas 560.000 toneladas) representa cerca del 40% de lo que le vendía Argentina al mercado europeo en el año 2012 (aproximadamente 1.385.000 toneladas de biodiesel) . Europa era nuestro principal destino de exportación en el 2012 con una participación cercana al 89% sobre el total nacional de despachos al exterior (aproximadamente 1.515.426 toneladas). La fuente de estos datos corresponde a la Asociación Argentina de Biocombustibles e Hidrógeno, a partir de información de Secretaría de Energía de la Nación, CAMMESA y otras fuentes.

La mayor producción europea del 2012 y 2013 abre interrogantes sobre la real necesidad de biodiesel argentino que pueda a llegar a tener Europa en el futuro. Incluso si se analiza el aumento en la producción de los últimos dos años, la actual UE-28 (considerando la incorporación de Croacia en julio del año pasado) produjo 1 millón de toneladas más en el 2013, frente al año 2011. Según especialistas del sector, el aumento en la producción europea en el 2013 y el que podría llegar a verse en el 2014, obedecería en parte a las menores importaciones de biodiesel argentino e indonesio, en un claro efecto sustitución con impacto favorable para el empleo y la actividad de la industria europea. También los expertos remarcan que los precios del biodiesel europeo para el mercado interno habrían aumentado, en perjuicio de los consumidores de estos países y en beneficio de la industria de la Unión Europea (UE).

Claramente puede verse que existe una capacidad ociosa importante en la industria europea del biodiesel, con muchas plantas ociosas desde hace varios años y otras que no estuvieron funcionando en momento alguno durante los años 2012 y 2013. Se estima que hay aproximadamente 120 plantas industriales en la UE, situadas principalmente en Alemania, Italia, Francia y España.

Desconocemos la cantidad de plantas que se encuentran inactivas. Se conoce por numerosos informes que el sector está muy diversificado. Según EU Biofuels Annual 2013 , del FAS/USDA, las plantas van desde una capacidad anual de 2.000 toneladas, donde los propietarios son productores, hasta una capacidad de 600.000 tn, perteneciente a una transnacional.

Existen diferencias entre los países, ya que, por ejemplo, Alemania ostenta una ostensible menor capacidad ociosa que otras naciones, como España. Pero Alemania, al igual que Francia, tiene implementadas políticas con generosos incentivos fiscales. España es otro caso.

La Asociación de Productores de Energías Renovables -APPA- entidad con sede en España que agrupa a cerca de quinientas empresas que operan en el sector de las energías renovables, en uno de sus informes señala que las importaciones de biodiesel han sido responsables de la alta capacidad ociosa de la industria española en el año 2012. Afirmaron, oportunamente, que de cincuenta plantas de biodiesel en España, unas cuarenta estuvieron sin actividad, produciéndose apenas un 10% (500.000 toneladas) de la capacidad instalada (4,9 millones de toneladas). Según la asociación, las importaciones durante el año 2012 cubrieron el 76% del mercado español de biodiesel. Exponemos este párrafo, no para emitir un juicio de valor sobre lo expuesto por la Asociación, sino para evidenciar la alta capacidad ociosa que tendría la industria en España. Tampoco emitimos juicio de valor sobre la eficiencia de la industria europea y los costos con los cuales opera, tema que ha sido de polémica constante en su comparación con la eficiencia de las fábricas argentinas.

No olvidemos que el rápido crecimiento de esta industria se basó, en un primer momento, en la fuerte suba de los precios del petróleo y, luego, en el resultado derivado de la aplicación de las cláusulas sobre producción de oleaginosas en el programa de reserva de superficie de la PAC y el Acuerdo de Blair House. Además de generosos incentivos fiscales en algunos países, el bloque de la UE empezó a delinear objetivos “deseados” para el uso de biocombustibles con su directiva del 2003 y, finalmente, implementó objetivos obligatorios con sus directivas del 2009. Es decir, las políticas de mezcla y uso obligatorio y de reducción de gases de efecto invernadero, y las fiscales, determinaron en gran medida la producción y el consumo europeo. Otros objetivos pueden impulsar medidas o políticas que determinen un rumbo distinto. Es un tema siempre presente en la Comisión Europea el incentivar el uso de biocombustibles de segunda generación, reduciendo la porción de los de primera generación que se utilizan para satisfacer los objetivos compulsivos.

Fuera de estas consideraciones sobre las políticas de incentivación, como conclusión final podemos expresar lo siguiente: los indicadores anteriores abren interrogantes sobre la posibilidad de recuperar este mercado, al margen de que hay que esperar la resolución de la OMC y/o el Tribunal de Justicia de la Unión Europea. Juega a favor de la industria argentina su gran eficiencia y los bajos costos de producción en dólares en términos comparativos con el resto de las fábricas a nivel mundial. Ante esta incertidumbre, emergen como positivas las medidas impulsadas por el Gobierno Argentino de eximir impuestos al sector del biodiesel mientras se mantengan las trabas a su entrada a la UE. También ayuda la reducción del derecho de exportación del biodiesel, del 21,75% al 11%.

[i] Agradecemos la colaboración del Dr. Nelson Illescas, de la Fundación INAI, quien proporcionó el régimen arancelario aplicado actualmente a la Industria argentina del Biodiesel.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Desde la salida de la convertibilidad, los costos de sembrar trigo crecieron más que el precio del grano en dólares

- El maíz perdió $ 200/ton en las últimas dos semanas

- Caen los futuros de trigo de la cosecha nueva

- Se complica el panorama para la soja

- Mercados sin miedo: las bolsas globales en niveles máximos