Cambio de expectativas: ¿Fue un bear market rally?

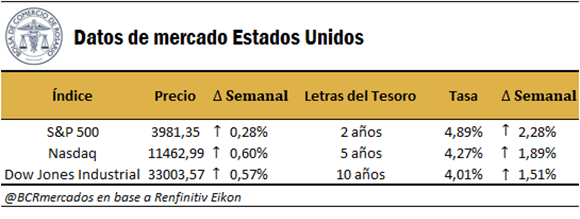

Internacional:

Datos macroeconómicos Estados Unidos: En esta semana se dieron a conocer los siguientes datos macroeconómicos.

* Producto bruto interno:

El Bureau of Economic Analysis informó cuál fue la variación trimestral de la actividad económica para el último trimestre del año 2022. El nivel de actividad económica tuvo una variación de 2,7%, por debajo de las expectativas de mercado, las cuales eran del 2,9% y menor a la variación del Q3, la cual fue de 3,2%, mostrando así una desaceleración en la economía.

* Subsidios por desempleo:

El informe de solicitudes por desempleo realizado por Department of Labor, mostró que en la semana pasada hubo 192 mil personas que solicitaron ayuda social contra una expectativa de mercado de 200 mil personas y siendo este menor que las solicitudes de la semana anterior que fueron de 195 mil, con respecto a esta semana se conoció que 190 mil personas iniciaron un reclamo por subsidio, nuevamente ubicándose por debajo de las estimaciones de mercado y por debajo del dato de la semana pasada. Esto demuestra que el mercado laboral sigue firme y le suma presión a la FED sobre la decisión de política monetaria.

* Índice de precio del gasto en consumo personal:

Personal Consumption Expenditures Price Index que mide los cambios en el precio de bienes y servicios adquiridos por los consumidores, mostró una variación mensual de 0,6% contra la proyección de mercado de 0,5% mostrando una aceleración con respecto del mes anterior, en cuanto a la variación interanual fue de 5,4% el cual se ubicó por encima a lo esperado por los analistas, los cuales estimaban una variación interanual de 5%. En cuanto al PCE core que excluye alimentos y energía la variación mensual fue de 0,6% contra una expectativa de 0,4% también mostrando una aceleración con respecto al mes anterior. Este es el indicador más relevante para la FED a la hora de analizar la política futura de tasas de interés.

* Índice de gestores de compra manufacturero:

Purchasing Managers’ Index muestra el nivel de actividad del sector privado, en este caso del sector manufacturero, elaborado por S&P Global mostró un nivel de 47,3 puntos contra una previsión de 47,8 puntos, ubicándose por encima del nivel del mes anterior. En cuanto al mismo índice, pero elaborado por Institute for Supply Management (ISM) tuvo un nivel de 47,7 puntos también por debajo de las expectativas de mercado. Mostrando así que el sector se encuentra en una contracción en el nivel de actividad.

* Índice de gestores de compra servicios:

Hoy se conocerá el valor del Purchasing Managers’ Index pero para el sector servicios. En cuanto al aplicado al índice elaborado por el S&P Global las proyecciones del mercado lo ubican en un nivel de 50,5 puntos y para el índice elaborado por Institute for Supply Management (ISM) las expectativas de mercado son de 54,5 puntos. Esto muestra que los analistas creen que el sector se encuentra en crecimiento.

• Minutas de la FED:

La semana pasada se publicó el Statement de la FED correspondientes a la última reunión en la cual se dio a conocer la suba de 25 puntos básicos en las tasas de interés. La noticia aquí fue que la decisión no fue unánime, sino que algunos miembros se inclinaban por una suba de 50 pb, lo cual sorprendió al mercado ya que se esperaba que la Reserva Federal muestre una actitud más dovish, es decir menos restrictiva en cuanto a la política monetaria. Esto sumado a los datos macroeconómicos mencionado anteriormente y las declaraciones recientes de miembros del FOMC y presidentes de la FED llevo a que los analistas tengan que recalibrar sus expectativas, los cuales elevaron la probabilidad de ver una suba de 50 pb en la próxima reunión de marzo.

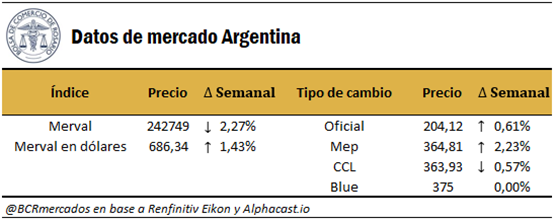

Nacional:

• Licitación del Tesoro Nacional:

El Ministerio de Economía informo el resultado de la licitación del viernes pasado, en el cual se logró captar $332.000 millones de pesos generando un financiamiento neto positivo de $62.000 millones lo cual representa un roll-over de 122%. Los instrumentos ofrecidos fueron, Letras de liquidez (lelites) con vencimientos 27/03/2023 con una TNA de 69,50%, Letras a descuento (ledes) con vencimiento 31/05/2023 y vencimiento 30/06/2023, con una TNA de 86,68% y con una TNA de 89,92% respectivamente, Letras a descuento ajustadas por CER (lecer) con vencimiento 16/06/2023 con una TNA de 4,98% y Bonos dólar linked con vencimiento 31/07/2023 con una TNA de 4,16%.

• Estimador mensual de actividad económica:

El EMAE por sus siglas, refleja la evolución mensual del nivel de actividad económica, el mismo mostró una variación negativa de 1% mensual y 1,2% interanual. Los sectores más perjudicados fueron agricultura, industria, construcción y comercio, con una variación interanual negativa de 18%, 2,1%, 1,7% y 1,1%, respectivamente. La caída en la actividad económica del mes de diciembre fue la cuarta consecutiva acumulando una baja de 2,9%, en cuanto al trimestre tuvo una variación negativa de 1,8% y el año cerró con un crecimiento de 5,2%.

Oferta y Demanda proyectada

Índice de contenidos

- Abrió sus puertas Agranza, la nueva plataforma del Mercado Físico de Granos de la BCR

- La oferta total de sorgo argentino podría caer un 16% en el ciclo 2022/23

- El consumo de sorgo argentino se proyecta firme para el ciclo 2022/23

- Cae 58% la producción de sorgo 2022/23 en Estados Unidos

- ¿Cuánta soja y maíz 2021/22 queda por vender?

- En enero, la molienda de trigo fue un 8% superior al año anterior

- Principales conclusiones del Outlook anual del USDA para la campaña 2023/24

- Efecto ‘vaca loca’: ¿Qué aspectos diferencian el actual escenario respecto del registrando en 2021?