Principales conclusiones del Outlook anual del USDA para la campaña 2023/24

El mercado estuvo muy atento a las proyecciones del USDA 2023/24, con un impacto bajista en las cotizaciones de los principales commodities agrícolas tras la publicación del informe.

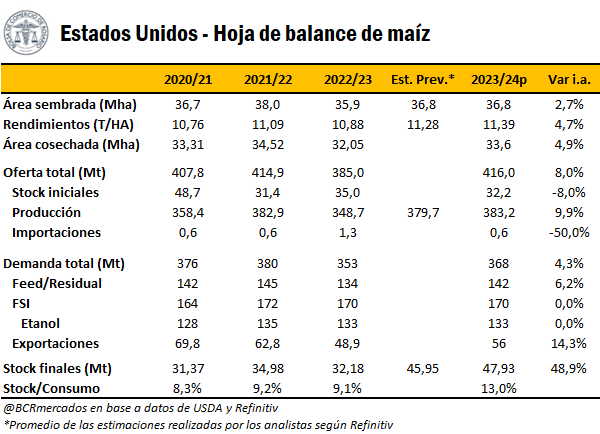

Considerando el promedio de las estimaciones realizadas por los analistas encuestados por Refinitiv, se subestimó levemente el aumento de área sembrada en maíz con la producción en 383,2 Mt, cerca de la cota superior de lo esperado por el mercado. El USDA proyecta actualmente un aumento productivo de 34,5 Mt de maíz para el ciclo 2023/24 con una recomposición importante de stocks. En general, la oferta total aumentaría un 8% y la demanda total solo un 4,3%. Se ven limitaciones en la mayor demanda de etanol debido al escenario de recesión que impacta en el uso de combustibles. Por otro lado, el USDA registra que las posibilidades de exportación presentarían ciertas dificultades para aumentarse. La producción serían 24,8 Mt más que el ciclo 2020/21 y las exportaciones 13,87 Mt menos que dicha campaña productiva, contemplando un consumo doméstico que no crecería con fuerza. Es decir, el USDA estaría viendo una oferta importante de países exportadores competidores.

Es una realidad que el costo de los insumos cayó fuertemente los últimos meses, será un claro incentivo para producir maíz, pero aún el USDA no comenzó con las encuestas a productores para tener mayores nociones sobre intensiones de siembra. Dicho dato recién estará a finales de marzo, habrá que estar atentos a los resultados de las encuestas para tener más certezas sobre las proyecciones productivas del maíz estadounidense 2023/24.

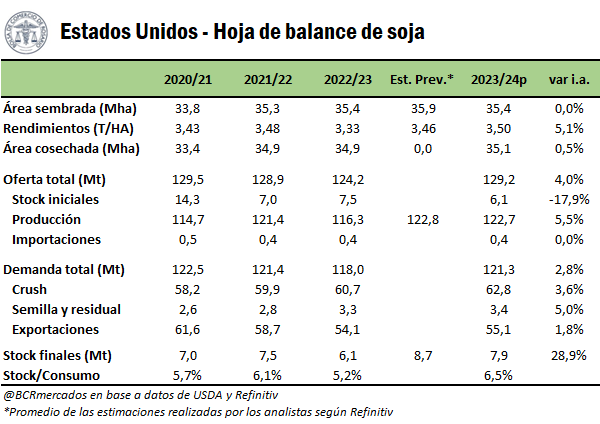

En el caso de la soja, el USDA mantuvo la cautela en la dirección del área sembrada para la próxima cosecha sin cambios respecto a la campaña 2022/23 con 87,5 millones de acres (34,5 Mha). El mercado era más optimista, ya que el promedio de las estimaciones de los analistas esperaba 88,6 millones de acres (35,85 M ha). En cuanto a la producción, se encontró en línea respecto a lo esperado indicando que el USDA fue más optimista en rendimientos. En este punto, el USDA proyecta un rendimiento muy alto a nivel nacional de 52 bu/ha (3,497 t/ha), basado en una tendencia ajustada por el clima asumiendo que éste sea normal en la temporada de crecimiento del cultivo. Este rendimiento esperado empataría el récord histórico del ciclo 2016/17; es decir, se descuenta un buen escenario climático para el nuevo ciclo comercial. En cuanto al incremento de la demanda total, aumentaría en menor medida que la oferta total y también proyectan debilidad en el volumen de exportaciones a pesar de la mejora productiva.

Por el lado de la demanda, el crush sería el principal impulso debido a un crecimiento en la demanda de harina de soja y los altos precios de los insumos para producir biocombustibles en Estados Unidos. Durante el año pasado, aumentó el uso de aceite de soja para producir biocombustibles y los precios en EE.UU. subieron a niveles por encima del mercado mundial, lo que llevó las exportaciones a mínimos históricos. Se espera que esta tendencia continúe bajo los mandatos estatales actuales y la regla propuesta de la Agencia de Protección Ambiental (EPA) para 2023 hasta 2025.

Las exportaciones de soja crecerían marginalmente hasta 55,1 Mt, ya que la demanda interna limita el volumen de exportación sin industrializar sumado a que la competencia desde Sudamérica se mantendrá firme en el segundo semestre de 2023. Por su parte, las exportaciones de harina de soja serían un récord histórico alcanzando 13,1 Mt, con las limitaciones de exportación desde Argentina brindando mayores posibilidades de ganar mercado a Estados Unidos.

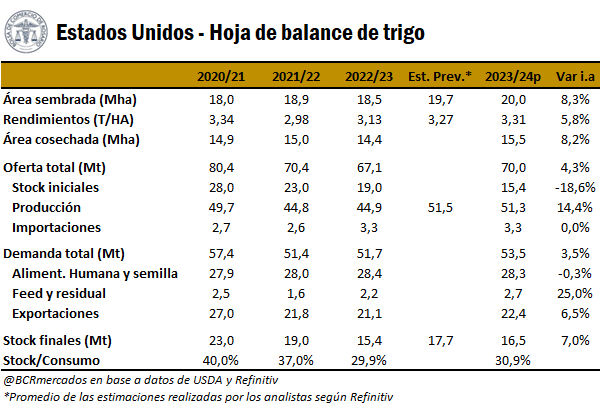

En trigo, el USDA proyecta una recuperación del área sembrada para el ciclo 2022/23 hasta 49,5 millones de acres (20 M ha), por encima del promedio de las estimaciones del mercado previo a la publicación del informe 48,5 millones de acres (19,6 M ha). El informe del USDA Winter Wheat and Canola Seedings ya estimó el área sembrada de trigo de invierno en 37,0 millones de acres (14,97 M ha), un 11 % más que en 2022/23 y la mayor desde 2015/16. En cuanto a producción, se proyectan 51,3 Mt, un aumento de 14,4% respecto a la campaña 2023/24.

Respecto a la demanda, el uso doméstico se proyecta moderadamente más alto con un mayor uso residual y de alimentación animal, ya que se espera que el aumento de la oferta de trigo tenga un precio más competitivo que el del maíz durante los meses del verano estadounidense en algunos estados fuera del cinturón maicero que tuvieron una producción de maíz significativamente menor el año pasado. El uso de trigo para alimentos se proyecta marginalmente más alto a un nuevo récord de 26,59 Mt, basado en el crecimiento de la población. Se esperan mayores exportaciones de trigo a partir del aumento en la oferta disponible, aunque las exportaciones todavía se pronostican por debajo del promedio de 5 años en 22,4 Mt.

Oferta y Demanda proyectada

Índice de contenidos

- Abrió sus puertas Agranza, la nueva plataforma del Mercado Físico de Granos de la BCR

- La oferta total de sorgo argentino podría caer un 16% en el ciclo 2022/23

- El consumo de sorgo argentino se proyecta firme para el ciclo 2022/23

- Cae 58% la producción de sorgo 2022/23 en Estados Unidos

- ¿Cuánta soja y maíz 2021/22 queda por vender?

- En enero, la molienda de trigo fue un 8% superior al año anterior

- Cambio de expectativas: ¿Fue un bear market rally?

- Efecto ‘vaca loca’: ¿Qué aspectos diferencian el actual escenario respecto del registrando en 2021?