El comienzo del segundo trimestre del año arrojó un saldo positivo en la bolsa. Los principales índices a nivel global retomaron niveles máximos y los operadores esperan el avance de las presentaciones de balances en Wall Street. La bolsa local, tras un nuevo fin de semana extendido, prolongó las subas con las que arrancó el mes de la mano de los papeles petroleros. En tanto, el mercado de bonos vuelve a mirar las emisiones del Tesoro nacional.

El debilitamiento de los signos monetarios frente al dólar y la extensión de la racha alcista ante la gran liquidez que exhiben las principales plazas financieras volvieron a llevar récords a los mercados. El cierre de una semana de subas deja como resultado que los principales índices accionarios europeos alcanzaron máximos de seis años (medidos en euros) y el Nikkei – referencia del mercado nipón – tocó su mayor valor en más de una década. Las subas se vieron reforzadas ante el firme paso con el que avanza el plan de inyecciones monetarias que lleva adelante el Banco Central Europeo y las expectativas de que la Fed vuelva a demorar cambios en los niveles de tasas de interés. En el primer caso, el indicador irrefutable de compromiso del BCE en la medida fue el saldo del mes de marzo: la autoridad monetaria compró casi 61.000 millones de euros (66.000 millones de dólares) en bonos gubernamentales y otros activos. De este modo resultó superada la meta para el primer mes de la medida.

En el caso de la Reserva Federal, una ralentización en el ritmo de crecimiento del empleo en los Estados Unidos se suma a las dudas de los miembros del FOMC respecto del momento oportuno para efectivizar una suba en las tasas de referencia y hacen pensar que esta decisión podría volver a dilatarse. Esto surge del hecho de que la economía estadounidense creó menos puestos de trabajo de lo esperado en el mes de marzo (126.000 frente a los 245.000 esperados por los analistas) y revisó a la baja los resultados del primer bimestre. Adicionalmente, las minutas de la última reunión del comité de política monetaria de la Fed – que se reunió a mediados del mes pasado – desnudaron una falta de consenso entre sus miembros en relación al curso de acción a tomar por la entidad.

En este contexto los índices de Wall Street vivieron una semana positiva, retomando niveles máximos. El índice Standard & Poor’s 500 se posiciona por sobre los 2.100 puntos, mientras que el selectivo Dow Jones de industriales volvió a quebrar las 18.000 unidades. Los mercados europeos promediaron subas del 2,7%, con alzas lideradas por las acciones alemandas. El índice Dax, referencia de la plaza teutona, marcó una mejora del 3,4% respecto del cierre semanal anterior.

En las próximas semanas cobrará relevancia la temporada de balances en los Estados Unidos. Las primeras presentaciones no llegan a dejar un panorama del todo claro. En el caso de Alcoa, referente de la industria del aluminio, los ingresos del primer trimestre estuvieron por debajo de las previsiones pero los beneficios para los accionistas excedieron las expectativas.

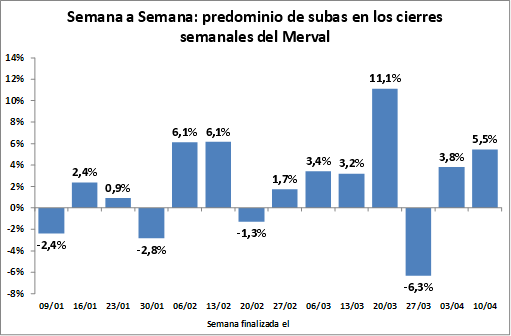

Pasando al mercado local, el comienzo del trimestre trajo – como es habitual – una renovación en la composición del índice Merval. La nueva cartera teórica presenta una mayor concentración al estar integrado solamente por 11 papeles, uno menos que en el trimestre anterior por la salida de Transener del lote de activos más negociados de la plaza. Asimismo, se ratifica el predominio del sector petrolero en su composición: las tres acciones de mayor ponderación en su cálculo son Petrobras Brasil, YPF y Tenaris. Estas tres cotizantes representan más del 56% de la cartera Merval.

En su debut, la nueva composición del índice se vio beneficiada por la suba del crudo a nivel global. La semana deja una suba del commodity del orden del 5%, posicionando el precio del barril por encima de los 51 dólares. A esto se agrega que la alicaída Petrobras Brasil, que vive un día a día al compás del escándalo de corrupción política en el que se encuentra inmersa, logró una línea de financiamiento del Banco de China por unos US$ 3.500 millones.

De esta manera el Merval ganó un 5,6% en la semana, de la mano de las subas del sector petrolero y las acciones energéticas. Las mayores subas se dieron en Petrobras Brasil (+16,5%), YPF (+10,3%), Tenaris (+6,8%), Edenor (+2%) y Pampa Energía (1,1%).

El resto de las cotizantes que integran el Panel Líder despiden la semana en baja. Las mayores caídas se registraron en Aluar (-6,8%), Sociedad Comercial del Plata (-5,1%), Banco Macro (-4,9%), Siderar (-3,5%) y Banco Francés (-1%).

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 31 de marzo de 2015

- 2014: 1,5 millón de camiones, 173.000 vagones ferroviarios y casi 3.200 barcazas en el Gran Rosario

- En este año sojero, lenta comercialización, muchas operaciones a fijar precio y pocas a precio firme

- El maíz local se defiende de las bajas en Chicago

- Sólo rumores activan el mercado de trigo