El maíz insinuó mayor firmeza que el resto de los productos a lo largo de la semana, aunque el avance de la colecta en Sudamérica, las caídas de la soja y el fortalecimiento del dólar frente al resto de las monedas complicaron la marcha del mercado. La disponibilidad del cereal en Estados Unidos hasta la finalización de la campaña es abundante, por lo que ya se avizora un holgado inventario físico hacia el final del ciclo. De hecho, el Departamento de Agricultura incrementó esta semana su previsión de stocks norteamericanos al cierre desde 45,1 a 46,4 millones de toneladas, como consecuencia del consumo forrajero menor al esperado durante el segundo semestre del año comercial.

Las cifras del informe mensual del USDA publicadas el jueves significaron un golpe bajista para el mercado. El organismo incrementó su previsión de inventarios en Estados Unidos y a nivel mundial, remarcando que el récord de oferta de este año no podrá ser absorbido en su totalidad por la demanda. Se efectuaron ajustes positivos en las cosechas de Argentina, México, Egipto y el sudeste asiático, y sólo un pequeño recorte en Sudáfrica. El stock mundial llegaría a 188,5 millones de toneladas, volumen que se encontró por encima de lo esperado y muestra un crecimiento del 40% en los últimos dos años. En términos de días de consumo, la disponibilidad al cierre se estima suficiente para unos 70 días.

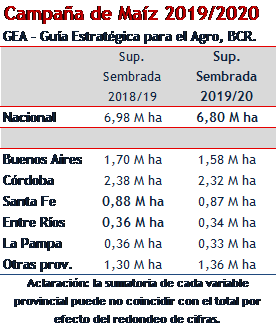

En nuestro país los valores se mantuvieron relativamente firmes, mayormente al margen de los movimientos externos durante la semana. Según datos del Ministerio de Agricultura, la colecta llega al 16% de la superficie proyectada a nivel nacional, con rindes que en los cultivos de siembra temprana muestran un gran salto interanual. Las provincias con mayor paso de las cosechadoras son Entre Ríos y Santa Fe, con guarismos del 84 y 35% cosechado, respectivamente. En la región núcleo, por su parte, la trilla acumula dos tercios de la superficie y los rendimientos promedio superan los 100 qq/ha, aunque en algunas localidades la productividad no llega a lo esperado ni lo suficiente para cubrir la totalidad de los costos.

A lo largo de la semana los precios comenzaron en el rango de $ 930 a 950 por tonelada con descarga inmediata en terminales de Rosario y zona, aunque contaban con margen de mejora dependiendo del tamaño del lote. En posiciones sin descarga por maíz grado 2 los precios encontraron techo en $ 1.000 por tonelada sobre Rosario. En todos los casos los valores podían mejorar para la entrega diferida hasta los meses de mayo, junio y julio. La escalera en ascenso que concedían los exportadores se apoyó fundamentalmente en el posicionamiento de los futuros en Chicago, cuya pendiente se mantiene positiva reflejando la expectativa de una menor producción norteamericana en la próxima campaña.

Hasta el momento los exportadores declararon compras por 7,8 millones de toneladas de la campaña actual, de las cuales 3,3 millones todavía no tienen precio firme. El volumen de compras acumulado se acerca al cupo de ventas externas anunciado, que se mantiene en 8 millones de toneladas. Sin embargo, en función de los resultados de la cosecha temprana y el posicionamiento de los compradores en el mercado es probable que este cupo se expanda en las próximas semanas, dado que las perspectivas de los cultivos tardíos siguen siendo alentadoras y hay competitividad para colocar los excedentes. Por este motivo, la exportación sigue firme en la plaza y se observa fuerte competencia entre los compradores.

El programa de embarques para el mes de abril se estima en 1,4 millones de toneladas a nivel nacional, lo que justifica la activa búsqueda de mercadería de los exportadores en la plaza. El ingreso de camiones a las terminales sigue siendo importante, aunque la soja comenzó a dominar la escena hasta el punto de comprometer la logística. En muchas zonas del sur de Santa Fe es difícil conseguir los camiones necesarios para planificar la llegada del cereal a los puertos y se esperan mayores complicaciones para los próximos días.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 31 de marzo de 2015

- 2014: 1,5 millón de camiones, 173.000 vagones ferroviarios y casi 3.200 barcazas en el Gran Rosario

- En este año sojero, lenta comercialización, muchas operaciones a fijar precio y pocas a precio firme

- Sólo rumores activan el mercado de trigo

- Comienzo de trimestre con subas