Con la mejora en los precios, resurgieron los negocios por trigo

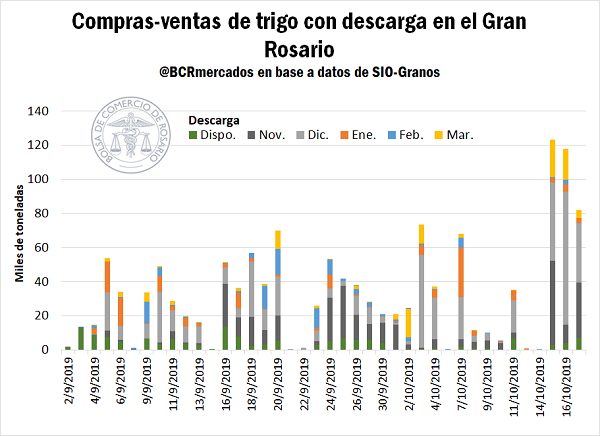

En las últimas jornadas, los negocios por trigo nuevo tuvieron un importante resurgir en la plaza local, llegándose a comercializar entre los primeros tres días laborales de esta semana aproximadamente 325.000 toneladas con descarga en el Gran Rosario según datos oficiales, volúmenes que no se registraban desde hacía varias semanas.

La proximidad con la cosecha y la mejora que sintieron los precios en la semana, ayudaron a tentar a los oferentes a cerrar acuerdos de venta, principalmente focalizados en la entrega en noviembre y diciembre (unas 250.000 toneladas entre los tres días), fechas en las cuales se espera que comience a entrar el grueso de la cosecha, y por los que se llegaron a pagar en el mercado local precios cercanos a los US$ 175/t. El segmento marzo acaparó también un importante volumen de negocios (45.000 toneladas), al ofrecerse abiertamente por parte de la demanda US$ 180/t, sin descartar mejoras, por el trigo calidad exportación con descarga en este mes.

El contrato de trigo diciembre con entrega en Rosario que cotiza en Matba-Rofex, llegó a tocar durante el día miércoles un máximo en casi cuatro meses, al llegar a valer US$ 175/t en ese mercado. En la semana, este contrato sintió una variación positiva de US$ 8/t. En cuanto al precio de la Cámara Arbitral de Cereales de la Bolsa de Comercio de Rosario, la pizarra se publicó el día jueves en $ 10.170/t, presentando una variación positiva en la última semana de 2,75%

Se llevarían comercializadas a la fecha por encima de 6,6 millones toneladas de trigo 2019/20. De acuerdo a las últimas estimaciones productivas de la Guía Estratégica para el Agro de la Bolsa de Comercio de Rosario, Argentina produciría en la campaña unas 20 Mt en total, por lo que este número equivaldría a hablar de 33% de la producción total, ya con acuerdo de venta. Es destacable que de estas 6,6 Mt, un tercio son acuerdos de venta con precio sin fijar.

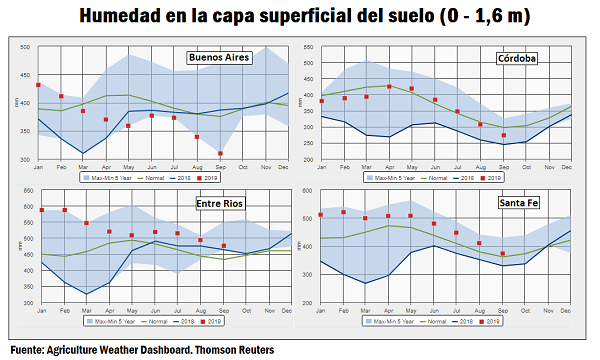

El foco de los operadores continúa puesto en la oferta hídrica que presentan los suelos de las zonas productivas nacionales. Las irregulares lluvias que acontecieron en la semana se presentaron desiguales a lo largo del territorio, sin alcanzar grandes milimetrajes sobre algunas zonas donde la falta de agua es acuciante. El mercado empieza a descontar que estas lluvias no alcanzarían para realizar los promisorios rindes imaginados al principio de la campaña, y que empieza a hacerse tarde para nuevos episodios pluviales.

Las provincias de Buenos Aires (sobre todo la zona sur y oeste) y Córdoba muestran las condiciones más severas, con baja humedad en los suelos y lluvias en las últimas jornadas que, aunque fueron beneficiosas, son consideradas en muchos casos tardías. En la zona sur de Buenos Aires, por caso, no se registraron precipitaciones significativas en la semana. Todo esto se potencia al considerar que estas dos provincias representan el 45% y el 20% de la producción nacional de trigo respectivamente. Por otro lado, el centro-norte de la provincia de Santa Fe y Entre Ríos, que son la tercera y la cuarta provincia en producción de trigo, presentan un panorama más ameno, manteniéndose muy buenas perspectivas de rinde en el último.

Largó la cosecha de la 2019/20 en nuestro país, con los primeros lotes llegando desde el norte. Según el Ministerio de Agricultura, Ganadería y Pesca, la cosecha comenzó en Salta y Jujuy con rindes entre los 10 y los 14 qq/ha, en la provincia de Chaco con rendimientos entre los 20 y los 30 qq/ha, y en Santiago del Estero con rendimiento en torno a los 20 qq/ha.

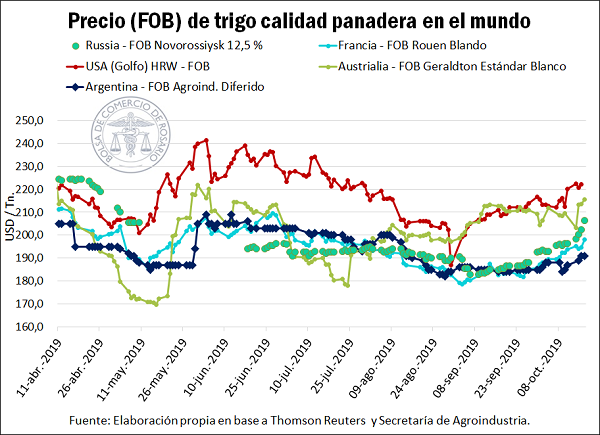

En Chicago también repercuten las noticias de los problemas en la campaña de trigo en el hemisferio sur. En la semana los precios del cereal en ese mercado sintieron un incremento de 6,6%, llegando a tocar máximos en tres meses durante el jueves, para cerrar ese día el contrato diciembre en US$ 193,09/t, principalmente motivados por falta de precipitaciones en nuestro país y en Australia.

Con respecto al país oceánico, la semana pasada el Departamento de Agricultura de EE.UU. redujo la estimación de producción de trigo de Australia 2019/20 a 18 Mt, bajando un millón de toneladas en comparación con su estimación previa. Esto superaría los 17,3 Mt del año pasado, lo que había representado un mínimo en 11 años, pero es mucho menor en comparación con la cosecha de la campaña 2016-17, de 31,8 Mt. En lo que va del año, las regiones productoras de trigo líderes de la zona occidental de Australia, han recibido un tercio menos de lluvia de lo normal. Para las áreas orientales y meridionales, este es el tercer año consecutivo de sequía; las precipitaciones en las áreas de cultivos del sur de Australia fueron un 75% inferiores a lo normal en los años 2017 y 2018, y hasta ahora 2019 es incluso peor.

En el hemisferio norte, en cambio, se avanza con el ciclo comercial de una campaña productiva mayormente satisfactoria, presentándose una gran competencia en los mercados de exportación. En la última semana puede verse una suba en los precios FOB de trigo para todos los orígenes aquí exhibidos.

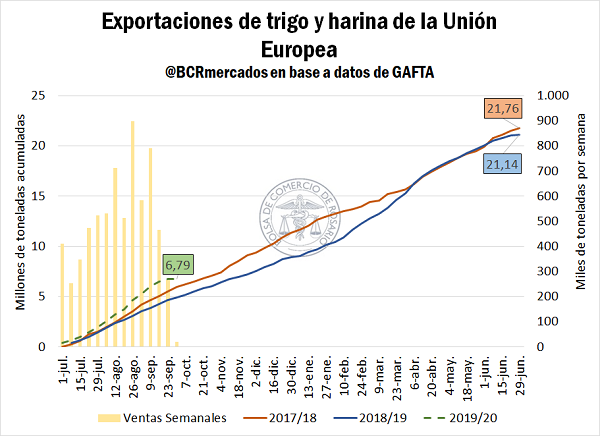

El trigo ruso viene mostrando una buena competitividad, ganando terreno en los mercados asiáticos, nichos mayormente abastecidos por el suministro australiano, en un año normal. Las exportaciones desde Francia y el resto de la Unión Europea presentan también un buen ritmo, habiendo alcanzado en lo que va de su campaña comercial unas 6,8 Mt exportadas en conjunto, un 37% por encima de las 5 Mt alcanzadas a esta fecha del año pasado. USDA en su último informe de oferta y demanda mundial, incrementó su estimación de exportaciones para la Unión Europea hasta las 28 Mt, lo que de concretarse estaría unas 6 Mt por encima de lo que se exportó en la campaña previa.

Oferta y Demanda proyectada

Índice de contenidos

- Importancia económica del sector agropecuario y agroindustrial en la República Argentina

- Evolución de las transferencias de ingresos desde el sector agropecuario argentino

- Escasos milímetros permiten que las sembradoras de maíz vuelvan a ponerse en marcha

- Situación de los campos: ¿Nuevo condicionante para sostener el nivel de stock?