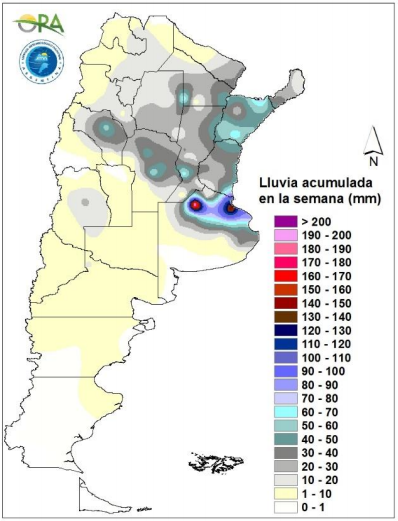

Escasos milímetros permiten que las sembradoras de maíz vuelvan a ponerse en marcha

Los diferentes actores del sector agrícola focalizan su atención en el clima. En su último Informe Semanal de estimaciones, el Ministerio de Agricultura, Ganadería y Pesca (MAGyP) señala que las precipitaciones de la última semana recargaron parcialmente los perfiles hídricos. En gran parte de la zona núcleo las reservas pasaron de ser escasas o deficitarias a encontrarse ahora regulares o adecuadas. Aun así, en el sur de Santa Fe, y oeste de la zona núcleo pampeano prevalecen las condiciones deficitarias, misma situación que se observa en La Pampa y en Córdoba.

La Guía Estratégica para el Agro de la BCR destacó en su informe que si bien las lluvias llegaron tarde para el trigo, dará lugar a la finalización de las siembras del maíz temprano en la zona núcleo. En el sudeste cordobés, el área que estaba más atrasada por la falta de agua, podrán concluir la siembra del cereal luego de las precipitaciones de los últimos días. En las zonas del centro y sur de Santa Fe y norte de Buenos Aires ya se sembró el 90% de los lotes destinados al cereal, pero se desistió con la implantación. Esos lotes pasarán en su mayoría a soja de primera y el resto a maíz de diciembre. Además, estas lluvias fueron positivas de cara a la siembra de la oleaginosa. Sin embargo, las zonas que recibieron menos de 30 mm necesitan más agua.

A su vez, MAGyP publicó su Informe Mensual donde ratificó sus estimaciones de área sembrada para el maíz en 9 M ha, superficie que comprende no sólo la producción de grano comercial, sino también la destinada para autoconsumo por el productor, silajes, uso diferido, etc. Además, informó que al día de ayer, las labores de siembra mostraban un avance del 28% a nivel país. El año pasado para la misma semana era del 36%. Las provincias con mayor avance son Entre Ríos (90%) y Santa Fe (67%), encontrándose en emergencia los primeros lotes implantados.

Para la soja, plantearon una superficie de intención de siembra preliminar en el orden de las 17,1 M ha. A la fecha se llevan implantados unos pocos lotes en el norte de Buenos Aires, en la zona de riego de San Luis y en el sudeste de Santiago del Estero.

En el mercado local, los compradores disminuyeron su interés por el maíz disponible a la vez que se redujo la oferta que ya no busca priorizar los negocios con descarga. Por el maíz nuevo, la actividad comercial se incrementó respecto a las semanas previas con mejoras en las ofertas de compra y con todos los principales compradores mostrándose activos en este segmento. Los negocios se focalizan en la cosecha temprana pero también se observa mayor cantidad de operaciones para el maíz tardío.

El precio de referencia para el segmento disponible de la Cámara Arbitral de Cereales (CAC) de la BCR registró un alza de 446 pesos respecto al jueves pasado al quedar en $ 7.846/t. En dólares, el precio se situó en US$ 135/t mostrando una suba del 4,6%.

En el mercado de la soja, la actividad continúa cayendo respecto a las semanas previas. Los compradores no muestran gran interés en hacerse de mercadería en el segmento disponible y la caída en los precios ofrecidos aleja a la oferta. Los valores locales de la oleaginosa se vieron afectados por la baja en las primas FOB para la mercadería embarcada en los puertos de nuestro país. Esto responde a los avances en las negociaciones entre Estados Unidos y China, y las recientes compras de soja estadounidense por parte del gigante asiático, que han hecho disminuir el diferencial entre los precios de la soja sudamericana y la del país del norte.

Los precios FOB oficiales para la oleaginosa publicados por el MAGyP, registró una baja del 1,4% desde los US$ 357/t del pasado viernes al situarse en US$ 352/t el día miércoles, para luego recuperar un dólar el día de ayer. A su vez, cayeron los precios de exportación de los subproductos, perjudicando la capacidad de pago de la industria. El FOB oficial para la harina de soja pasó de los US$ 313/t del viernes pasado a US$ 306/t.

En el mercado local, para el día de ayer la pizarra de la CAC marcó $ 13.740/t cayendo 310 pesos en relación al jueves de la semana pasada. En dólares, el valor fue de US$ 236,4/t lo que implicó una baja del 2,8%.

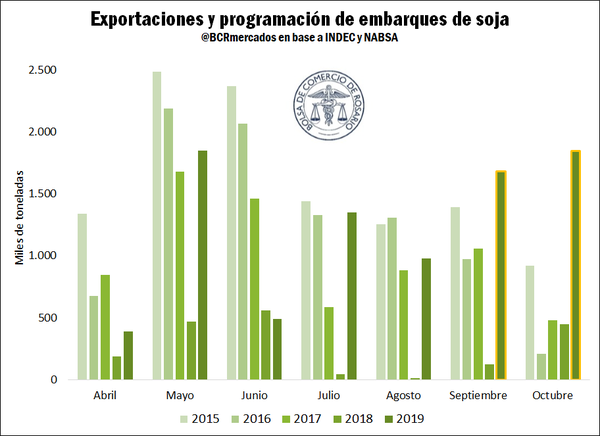

Siguiendo con la oleaginosa y haciendo foco en el comercio internacional, se destaca el gran volumen de porotos de soja embarcado y por embarcar para el mes de octubre. Según los datos de NABSA al 16 de octubre, en el mes corriente se exportarán 1,85 Mt toneladas de soja. De las mismas, 1,62 Mt se dirigirán a China mientras que el resto no tiene destino cierto.

Para el mes de septiembre se estima, en base a los datos de NABSA, que las exportaciones alcanzaron cerca de 1,7 Mt registrando un nuevo récord para el período al superar la marca de 1,39 Mt exportadas en septiembre de 2015. Respecto al año pasado, fuertemente afectado por la sequía, se observa un aumento de casi el 1.300%.

Más llamativos son los datos para el mes de octubre, donde a partir los datos de line ups, la soja embarcada y programada para embarcar en lo que resta del mes acumula 1,85 Mt. De efectivizarse, esta marca duplicaría el máximo registro previo para el mismo mes logrado en 2015 con poco más de 900 mil toneladas. Este volumen es similar al exportado en el mes de mayo, donde se concentran la mayor parte de los despachos al exterior.

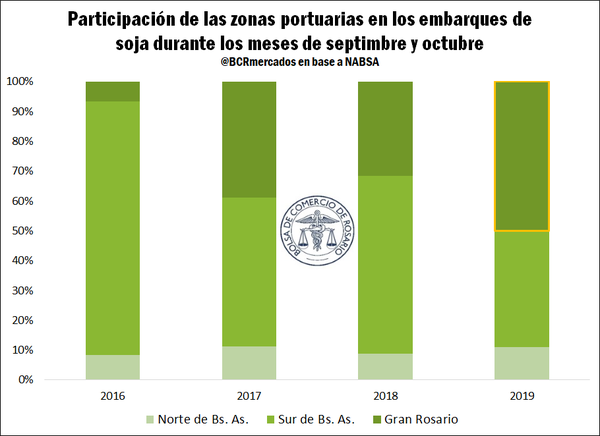

Otro dato que resulta interesante de la información de line ups, es que los puertos del Gran Rosario han ganado participación en los embarques de la oleaginosa para los meses de septiembre y octubre. Como se puede ver en el gráfico adjunto, en años anteriores la mayor parte de las exportaciones de poroto de soja en el período analizado salían desde los puertos del sur de Buenos Aires. A partir de los mayores volúmenes embarcados en el período en este año, los puertos del Gran Rosario son responsables de casi el 50% de los envíos.

Panorama internacional

En lo referente al Mercado de Chicago y como viene sucediendo a lo largo de las últimas semanas, los precios se movieron en función de las condiciones climáticas en el Medio Oeste y de las novedades respecto a la guerra comercial, la cual parece desconcertar a los operadores con sus idas y venidas, y afectando a la economía global. Sin embargo, el viernes pasado se anunció un avance concreto en las negociaciones. Estados Unidos y China alcanzaron un acuerdo comercial parcial para suspender el aumento de aranceles por parte de EE.UU. establecido para esta semana y aumentar las importaciones chinas de productos agrícolas estadounidenses. Donald Trump comentó luego de su reunión con el viceprimer ministro chino que el gigante asiático se habría comprometido a adquirir más de 50 mil millones de dólares en concepto de productos agrícolas, aunque las autoridades chinas aclararon que para que esto se concrete aún restan definirse una serie de pautas. A diferencia de las declaraciones del presidente de los Estados Unidos, los chinos eligieron ser más cautelosos y solo indicaron que se comprometían a continuar los esfuerzos para arribar a un trato. Se trata del mayor acercamiento entre las potencias en los 15 meses de guerra comercial hasta la fecha.

De esta manera, con las palabras del mandatario estadounidense en el “aire” y sin ningún tipo de respaldo en papel, el hecho de que no se hayan brindado precisiones adicionales generó incertidumbre en el mercado y motivó un retroceso en los precios de los futuros de granos gruesos, que en la sesión inicial de esta semana habían alcanzado máximos de 16 meses en cuanto a soja y de dos meses para el maíz. De esta manera, las cotizaciones disminuyeron en las dos sesiones siguientes, tanto el día martes como el miércoles.

El precio del contrato más operado de soja en Chicago cerró el día de ayer en US$ 342,27/t, registrando una suba del 0,87% respecto al jueves de la semana pasada pero cayendo más de 3 dólares (-0,96%) desde los US$ 345,58/t del cierre del día lunes. En el caso del maíz, la suba semanal registrada en la semana fue del 3,8% al cerrar la jornada de ayer en US$ 155,41/t. La caída del cereal respecto al máximo de dos meses del lunes fue más pronunciada que para la soja en términos porcentuales al perder un 1,3%.

Mientras tanto, las importaciones de soja por parte de China registraron una disminución del 13,5% en septiembre con respecto al mes anterior pasando de 9,48Mt a 8,2Mt, a medida que la Gripe Porcina Africana avanza sobre el stock de cabezas de ganado porcino. En lo que va del año, China ha importado 64,51 Mt de soja, 8% por debajo del mismo período correspondiente al año anterior. Hasta ahora, en 2019, la soja de origen brasileño representaba el 80% del total de las compras chinas. Sin embargo, a medida que las relaciones comerciales entre Estados Unidos y China mejoraron recientemente, las exportaciones estadounidenses a China han aumentado, con más de 2 Mt enviadas a la nación asiática en las últimas semanas.

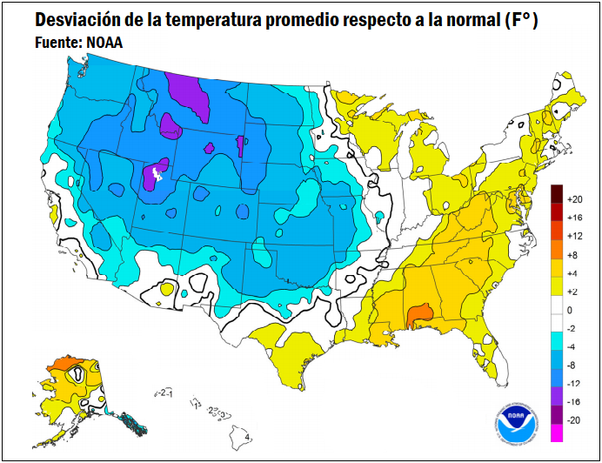

En cuanto a las condiciones climáticas en las áreas productivas del Medio Oeste, la presencia de temperaturas por debajo del promedio y las nevadas en algunas zonas clave han atrasado las tareas de cosecha de granos gruesos, lo cual ha limitado las pérdidas relacionadas a las indefiniciones correspondientes a al potencial trato con China. Estas condiciones climáticas adversas y el daño que podrían haber causado en los cultivos han motivado a que el Departamento de Agricultura de los Estados Unidos anuncie una colecta adicional de información en los estados de más afectados, aumentando las posibilidades de que recorte su estimación de producción en su próximo Informe de Estimaciones de Oferta y Demanda, y ejerciendo una presión alcista en los precios tanto del cereal como así también de la oleaginosa.

Oferta y Demanda proyectada

Índice de contenidos

- Importancia económica del sector agropecuario y agroindustrial en la República Argentina

- Evolución de las transferencias de ingresos desde el sector agropecuario argentino

- Con la mejora en los precios, resurgieron los negocios por trigo

- Situación de los campos: ¿Nuevo condicionante para sostener el nivel de stock?