Con pocos negocios por trigo disponible, el mercado comienza a mirar la próxima campaña

La actividad comercial por trigo en la plaza local ha venido siendo sumamente escasa en las últimas semanas. La intensidad en las ventas del trigo 2019/20 sobre la última mitad del año pasado, ha dejado mayormente saciadas las necesidades de mercadería del sector exportador, y ha desalentado el cierre de negocios en el último tiempo.

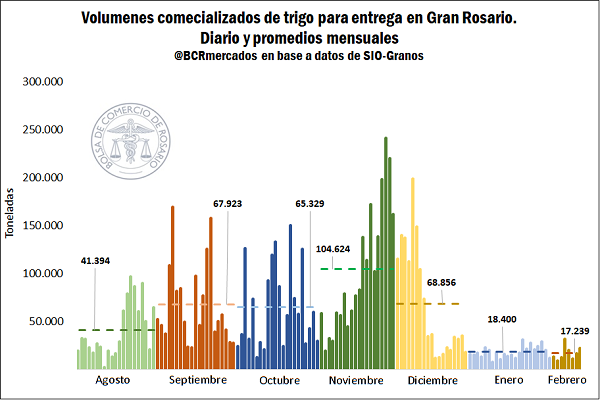

Como puede verse en la gráfica, los volúmenes de trigo comercializados para la entrega en el Gran Rosario, han tendido a caer desde su pico en el mes de noviembre, en el que se realizaron ventas por un promedio de 104.600 toneladas diarias. En el mes de febrero, las ventas diarias alcanzan apenas 17.200 toneladas en promedio, con enero habiendo promediado 18.400 toneladas por día. Para dar cuenta de lo chato del comienzo del año, tan solo en la primera semana de diciembre se comercializó un 30% más de trigo que lo que se lleva negociado en lo que va de 2020.

En la última semana se pudo ver un menor número de compradores activos en el mercado de trigo en el recinto de la Bolsa de Comercio, con los precios manteniéndose mayormente estables. El mejor precio abierto ofrecido por el cereal con entrega inmediata se ubicó en los US$ 200/t, con posibilidad de descarga hasta el día 14, para saciar una necesidad puntual de un demandante. El precio pizarra de la Cámara Arbitral de Cereales se ubicó el día jueves 13 en los $ 12.000/t, una caída de apenas $ 20/t en la última semana.

Por otra parte, la comercialización de la campaña triguera 2020/21 comenzó con una premura inusitada. Desde la semana previa, comenzaron a aparecer en el mercado ofertas abiertas de compra por trigo de la campaña próxima, a poco de finalizarse la cosecha de la campaña 2019/20 y en pleno avance de su campaña comercial. La exportación comenzó por ofrecer US$ 160/t para la compra de trigo con descarga a partir del mes de diciembre de este año, con la molinería llegando a ofrecer US$ 165/t, aunque este precio pudo mejorarse y llegaron a anotarse negocios por hasta US$ 170/t. Según el registro público de operaciones de granos, se llevan comercializadas apenas unas 6.700 toneladas de trigo 2020/21, que no representan un volumen significativo, pero que si sorprenden por su antelación.

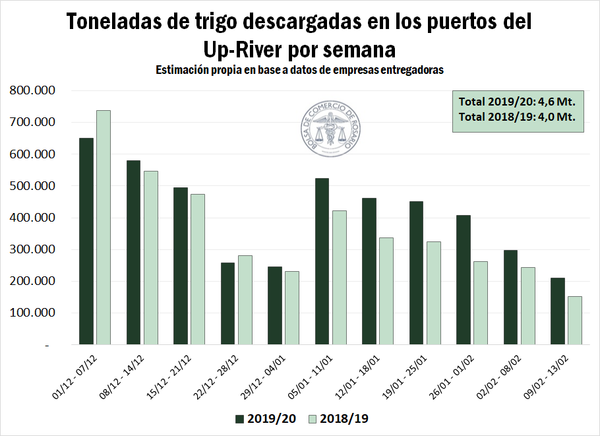

Gran actividad logística en los puertos del Up-River: ya ingresaron 4,6 Mt de trigo

En los primeros dos meses y medio de la campaña de trigo 2019/12, se estima que el ingreso de camiones cargados con este cereal a las terminales portuarias del Up-River habría sido de aproximadamente 4,6 millones de toneladas. En comparación con la campaña previa, se habrían descargado en igual lapso de tiempo (del 01 de diciembre al 13 de febrero) unas 600 mil toneladas adicionales.

A medida que los meses de diciembre y enero van quedando atrás, el arribo de camiones comienza a presentar una merma estacional en la zona de influencia de Rosario, que pese a esto se sostiene por encima de los registros semanales de la 2018/19. En la actual campaña, el promedio diario de ingreso de trigo a los puertos rosarinos en el mes de diciembre sería de 70.600 toneladas, en enero de 66.200 t y en lo que va de febrero de 42.000 t, en todos los casos superando al ciclo 2018/19, cuya media diaria para estos meses habría sido de 68.400, 46.700 y 34.200 toneladas, respectivamente.

Para el próximo mes, en tanto, se espera todavía una considerable actividad logística de trigo en los puertos del Up-River. A la fecha, en SIO-Granos ya se registran 622 mil toneladas del cereal a descargar en las terminales de Rosario Norte y Rosario Sur en el mes de marzo, mientras que hay contratos por 250 mil t cuya entrega puede efectivizarse tanto en febrero como en marzo.

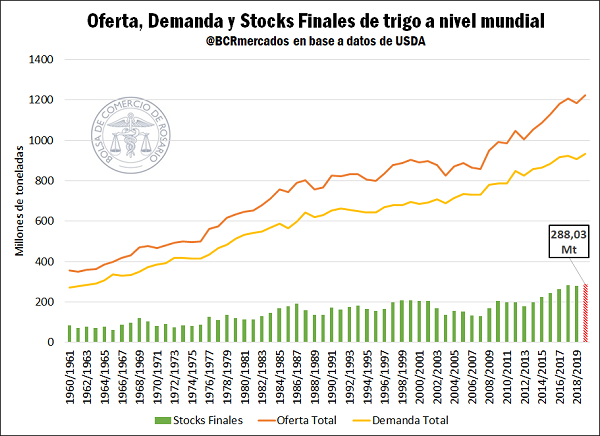

El USDA dejó prácticamente invariable la hoja de balance de trigo a nivel mundial

El Departamento de Agricultura de los Estados Unidos presentó un nuevo informe de Oferta y Demanda Mundial, que no planteó grandes modificaciones en lo que se venía previendo para el trigo en la campaña.

El informe realizó un ligero recorte en su estimación de producción mundial (736,95 Mt), principalmente por un ajuste en su dato para Marruecos, con un aumento en el comercio internacional por mayor demanda prevista para China y para Turquía. Mayores exportaciones previstas para la Unión Europea (32 Mt), Kazajstán (6 Mt), y los Estados Unidos (27,5 Mt) compensaron con creces las menores ventas externas de Canadá (23,5 Mt).

Este recorte en la producción e incremento en la demanda redundó en un ligero ajuste en su estimación de stocks finales para la campaña, que se ubicaron en los 288,03 Mt (-0,5 Mt en comparación con el WASDE de enero), aunque los mismos se encaminan a ser los mayores stocks en la historia.

El mercado de Chicago interpretó el informe de forma bajista, ajustando en la jornada de su publicación con caídas en torno a los US$ 3,6/t en su contrato próximo, aun a pesar de las mayores exportaciones previstas para EE.UU., dado que los operadores esperaban un ajuste más agresivo en los stocks mundiales para la campaña. El día jueves, los futuros de trigo blando en Chicago ajustaron en US$ 199,98/t, presentando una caída semanal del 2,21%.