EE.UU bate otro record con las exportaciones de soja

SOFÍA CORINA - EMILCE TERRÉ

Con la producción de soja más abultada de la historia, se siguen superando las marcas históricas de Estados Unidos, esta vez por el lado de las exportaciones. La demanda, ¿será suficiente para mantener el precio de los commodities agrícolas? El mercado local, con el ojo puesto en el dólar, marcó el pulso de la operatoria.

En el pico de la estacionalidad para la cosecha del Hemisferio Norte, cuando sólo en Estados Unidos se estarían poniendo a disposición del mercado casi 12 millones de toneladas más que el año pasado y facilitando un aumento de 3 millones de toneladas en su saldo exportable, los precios intentan anclarse en la fortaleza de la demanda y levantar cabeza.

Sin embargo, tanto la presión de la oferta récord como la suba del dólar respecto a las principales monedas del mundo son barreras difíciles de sortear y mantienen las ganancias a raya. Además, a medida que la trilla en Estados Unidos va quedando atrás y avanzan las siembras en Sudamérica, los avatares climáticos de nuestro lado del mundo comienzan a imprimir su volatilidad sobre los precios de la oleaginosa.

En tanto la trayectoria alcista de nuestro propio tipo de cambio en Argentina con relación al dólar suma un factor puramente local a la ecuación: si el peso se abarata, mejora la competitividad (al menos en el corto plazo) de nuestros bienes con respecto a los de proveedores alternativos. Así las cosas, la referencia de la Pizarra rosarina ha logrado mantenerse por encima de los $ 4.000/ton toda la semana, pese a lo cual el ritmo de negocios no fue todo lo movido que supo ser semanas anteriores.

La demanda no amaina y da sostén a los precios de la soja en Chicago

Hace una semana atrás el USDA daba una estocada a la soja en Chicago al reportar una producción estadounidense de 118,7 millones de toneladas, por encima de las 116,2 M ton que estimaba un mes antes y un millón de toneladas más que lo que venía descontando el mercado. Sin embargo, en los últimos días, la demanda tanto desde su mercado doméstico como de los países importadores de poroto ha dado sobradas muestras de una fortaleza lo suficientemente grande como para absorber el excedente.

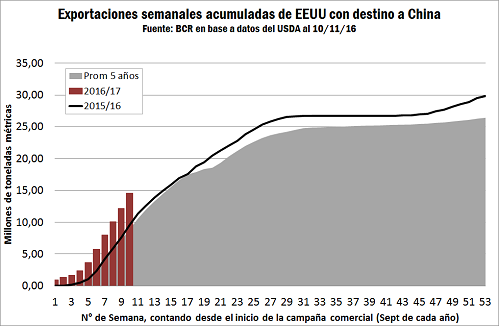

En primer lugar, el mismo Departamento de Agricultura ha reportado el jueves exportaciones semanales de Estados Unidos por 3 millones de toneladas en línea con el promedio anhelado por los operadores. Con ello, el acumulado desde el inicio de la campaña ya suma 19 millones de toneladas marcando un récord histórico.

El gigante asiático es el responsable del 76% de las compras totales de esta campaña comercial con un acumulado de 14,5 millones de toneladas. Particularmente esta semana adquirió 2,3 millones de toneladas

La estacionalidad juega a favor de Estados Unidos como proveedor de soja en el mundo. El grueso de su cosecha récord se está poniendo a disposición del mercado en este mismo momento, habiéndose completado el 97% de avance con las labores de la cosecha. En Sudamérica, en tanto, o bien porque ya comienza a escasear el volumen de oferta que aún queda disponible de la última campaña o bien, como es el caso de Argentina, por la reticencia a mover lo que resta de la producción, la oferta disponible para ser exportada es más escueta.

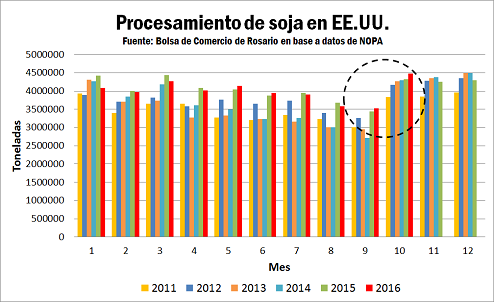

No solo la demanda para exportación se ha mantenido firme, también la proveniente de las plantas de procesamiento domésticas del poroto de soja. Según la National Oilseed Processors Association (NOPA), durante octubre el crushing de soja en EE.UU. absorbió 4,48 millones de toneladas, el máximo para un mes de octubre y el tercero más alto en la historia de los registros de la Asociación (tanto en diciembre 2013 como diciembre 2014 se alcanzaron los 4,50 millones). Contando desde el comienzo de la campaña en septiembre, el acumulado de ambos meses supera los 8 millones de toneladas, el segundo mayor acumulado en los registros por detrás del volumen industrializado en los dos primeros meses de la campaña 2007/08.

El voluminoso crushing de octubre tomó por sorpresa al mercado, que venía descontando cifras más bajas de industrialización. Anclados además en la firme demanda para exportación, los precios hacia mediados de semana rompieron la racha negativa con la que habían arrancado las operaciones del lunes, pese a que las ganancias se ven aún limitadas por la abultada oferta de grano. Sin embargo, hay dos elementos que mantienen en vilo al mercado internacional de soja en particular, y de commodities en general: el clima en Sudamérica y las expectativas del mercado en relación a la administración Trump.

Sembradoras con delay

Con el pulso frío y húmedo con el que comenzó noviembre, el inicio de las labores de siembra no fue todo lo álgido que esperaba el productor. La demora en las implantaciones hace que la superficie cubierta a la fecha en Argentina sea de apenas la mitad de lo que se registraba para esta misma altura del año anterior, con el temor que de profundizarse el retraso los rindes potenciales comiencen a ceder.

Por su parte, la zona núcleo que concentra el 40% de la producción nacional, sorteó en gran parte las inclemencias climáticas e imprime un avance de siembra de casi el 60%. La buena noticia es que, en principio, se esperan para nuestro país condiciones más estables en los próximos 7 a 10 días, lo que permitiría ponerse al día con las tareas en las zonas afectadas por los excesos hídricos.

En Brasil en tanto las siembras ya cubren casi el 65% del área de intención, según informa Agroconsult. En Mato Grosso, principal estado productor de soja de Brasil, dicho porcentaje se acerca ya casi al 90%, de acuerdo al IMAE (Instituto Mato-grossense de Economia Aplicada). El organismo destaca, sin embargo, que los bajos precios internacionales han derivado en un muy escueto volumen de ventas anticipadas: menos del 37% de la producción 2016/17 estimada, cuando a la misma altura del año anterior ya se había vendido el 53% de la misma.

En Argentina, en tanto, la comercialización de soja de la campaña actual asciende al 74% de la producción estimada, por debajo también del 78% que se registraba para la misma altura del año anterior. Para la nueva cosecha, sin embargo, la comercialización alcanza el 7% de la producción estimada, por encima del 4% que se contaba a esta altura del año anterior. Sin embargo, debe recordarse que entre la primera vuelta de las elecciones presidenciales de octubre y el balotaje en diciembre de 2015 se habían virtualmente detenido las ventas de granos a la espera de posibles cambios en las reglas de juego, lo cual impacta en la comparación. El promedio de los últimos cinco años para el mismo guarismo alcanza el 7%.

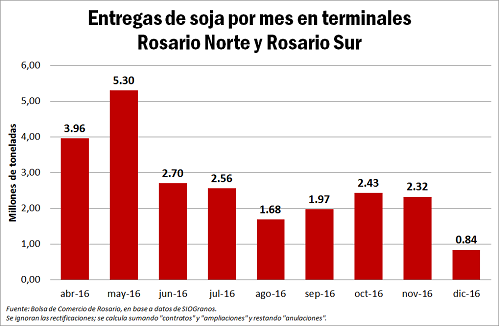

Sí sobresale la reactivación de los negocios de octubre y lo que va de noviembre. De acuerdo a SIO Granos, los contratos anotados con entrega en las terminales de Rosario Norte y Sur en dichos meses suman 2,43 y 2,33 millones de toneladas, respectivamente, cuando aún restan quince días de operaciones para cerrar el onceavo mes del año. Luego de la relativa baja observada entre agosto y septiembre, el mayor flujo de ingreso de mercadería se sintió en la región.

Entre los meses de enero y febrero, plena etapa crítica del cultivo en Brasil primero y en Argentina después, es descontado que la volatilidad estará a la orden del día. Pese a la cosecha récord estadounidense, el mundo está contando con el aporte de la soja sudamericana. Según las últimas previsiones del USDA, entre Argentina, Bolivia, Brasil y Paraguay se exportarían unos 76 millones de toneladas en el ciclo 2016/17, unos 4,5 millones más que la campaña anterior, siendo todo el incremento a cuenta del país carioca y cuando las exportaciones de todo el mundo subirían 7 millones. Puede verse que cualquier fracaso productivo haría tambalear el equilibrio.

Las dos caras del mismo Dólar

La firmeza del dólar en el mundo que presionó a la baja el precio de la soja en el mercado de Chicago tuvo su contracara en la plaza local, al sostener las cotizaciones de nuestro poroto frente a la mejora en la competitividad externa que el abaratamiento del peso significa.

El puntapié inicial fue el día lunes, cuando la suba de casi 0,30 pesos el valor del dólar devolvió la soja arriba de los $ 4.000/ton en el recinto de nuestra Bolsa, convalidando hasta $ 50/ton adicionales por de parte de las fábricas más necesitadas.

Por otro lado, y frente al temor que la depreciación se sostenga en el tiempo, los compradores se mostraron particularmente interesados en 'ponerle números' a los negocios ya pactados, resultando mayor el volumen de fijaciones que el de compras genuinas de nueva mercadería. Se observó, de hecho, mayor interés en seguir la tendencia de la moneda norteamericana que en replicar el vaivén del precio de la soja en CBOT, el mercado externo de referencia.

Mientras tanto, la revalorización del dólar en el mundo post-elección de Trump ha llevado a la divisa a su máximo en 14 años respecto a una canasta de las principales monedas del mundo. La expectativa que el flamante próximo Presidente de EE.UU. inicie una política fiscal expansiva resulta suficiente para pensar en un dólar fuerte y tasas más altas para los papeles americanos en el corto a mediano plazo, y posiblemente los fondos los privilegien a costa de otras colocaciones, tales como materias primas.

Con una moneda más fuerte, las exportaciones norteamericanas saldrán perdiendo. La erosión que ello traerá al mercado de commodities de Chicago será evidente, aunque resta ver qué contrapeso le podrá poner la economía real. La demanda, ¿será lo suficientemente firme para mantener a flote el precio de las commodities agrícolas?