El precio del cereal fluctuó al compás del dólar tanto en la plaza internacional como en nuestro recinto. Sin embargo, mientras que en Chicago la apreciación de la moneda americana perturba la competitividad de los commodities y presiona los precios, en nuestro país los impulsa al alza, al menos a corto plazo.

El maíz con entrega inmediata comenzó la semana con una mejora impulsada por el deslizamiento del tipo cambio, y si bien el rango de precios no se alejó demasiado de lo que se venía escuchando en este último tiempo el resto de los días, la semana cierra con una leve tendencia alcista.

Tanto desde el sector de los consumos primero como de la exportación después, los ofrecimientos abiertos por el cereal con descarga inmediata tocaron un máximo de $ 2.550/ton, valor que contaba con posibilidad de mejora para grandes lotes y alentó un gran volumen de negocios. Para la nueva cosecha en tanto, los ofrecimientos de la semana se plancharon en torno a los u$s 145/ton para el maíz de primera a descargar entre los meses de marzo y mayo y u$s 140/ton por el cultivo de segunda o tardío a entregar entre junio y julio. Al contrario de lo que sucedió en el segmento disponible, estos valores no generan interés por parte de los vendedores.

El gran diferencial entre los u$s 165 a u$s 170/ton a los que cotiza el maíz disponible en relación a la disposición a pagar de los compradores por maíz de la próxima campaña se sustentan, especialmente, en la relativa holgura que en principio conseguiría la oferta para el ciclo próximo. En base a un incremento de las hectáreas sembradas que podría acercarlas a las 6 millones, la producción estaría en condiciones de alcanzar los 36,5 millones de toneladas.

Así las cosas habría, fácilmente, un saldo exportable de 24 millones de toneladas en una campaña bien provista desde muchos de los países tradicionalmente proveedores del forrajero. Si bien este año nos encontramos en vías de alcanzar un máximo histórico de exportaciones de maíz de 21 millones de toneladas y las condiciones están dadas para superarlo el próximo, deberemos asegurar la colocación a precios competitivos para escalar en el podio de proveedores de cereal.

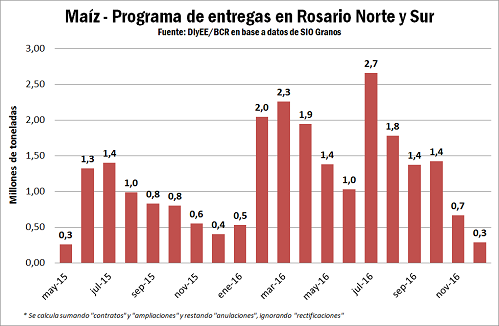

De cualquier modo, vale notar que el programa de embarques en las terminales del Up River que se había mantenido tan activo hasta el mes de octubre inclusive comienza a amainar en noviembre. Según la información disponible esta semana en SIO Granos, durante el mes en curso podrían entregarse en las plantas del Norte y Sur de Rosario hasta el momento un total inferior a las 700.000 toneladas de maíz, menos de la mitad de lo descargado el mes anterior aunque aún por encima de las 550.500 toneladas de octubre del año pasado. Estas cifras son coincidentes con el programa de buques a cargar en el Up River Paraná, que según NABSA constaría de unas 537.500 toneladas para el período comprendido entre el 16/11 al 05/12.

Sucede que los impresionantes rindes obtenidos por EE.UU. pasan ya a ser parte de un holgado stock en poder de los farmers, a medida que la ingente producción acaba por ponerse a disposición del mercado. Estacionalmente, es en esta época que Estados Unidos gana momentum como proveedor internacional de maíz.

Según dio a conocer el USDA el jueves, las ventas netas de exportación de EE.UU. en la semana anterior sumaron 1,7 millones toneladas para la campaña 2016/17, superando el rango esperado por los operadores. Si lo comparamos con la semana pasada, las ventas externas presentan un incremento del 35%. A la fecha se lleva exportado un total de 10,3 millones de toneladas. Esta noticia, además, consiguió dar fortaleza a los alicaídos precios del cereal en Chicago que incluso pese a la presión de la cosecha logran cerrar la semana con una leve tónica alcista.

Una nota especial mantiene el mercado mexicano como uno de los principales importadores mundiales de maíz. La brusca depreciación del peso mejicano respecto al dólar estadounidense que se registró luego de la victoria de Trump en las elecciones estadounidenses ha encarecido fuertemente las provisiones del cereal desde su tradicional proveedor. Dada la fuerte dependencia cultural de su población en los alimentos basados en maíz, esta situación podrá resultar o bien en un fuerte incremento de los precios domésticos de bienes muy sensibles en la canasta típica, o bien en la necesidad de recurrir a fuentes alternativas de provisión. Habrá que ver si encuentra posibilidades de encontrar ofertas competitivas.

Golpeado, mas no derrotado

Con un avance de siembras que cubre aproximadamente el 40% del área nacional, el cultivo ha debido sortear algunas inclemencias del clima en las últimas semanas. Si bien el cereal se cuenta entre los cultivos más resilientes en el sentido de admitir una ventana de siembra más amplia, algunos lotes sufrieron encharcamientos y hasta severas caídas de granizo, lo que tuvo a mal traer a parte del sector productor. Los cuadros que lograron quedar indemnes, contando con dosis extras de nitrógeno, vienen apuntalando buenos rindes potenciales.

En el resto de Sudamérica se destacan las siembras de Brasil que recibe oportunas precipitaciones para la evolución del cereal lo cual, sumado a un acelerado avance de siembra de soja, le da la posibilidad de apuntalar la siembra de maíz de safrinha. En Estados Unidos, en tanto, las condiciones climáticas promueven un avance de cosecha a toda máquina, llegando a cubrir un 93% del área superando la media de las ultimas 5 campañas según constataba el reporte del USDA del lunes último.

Hacia adelante…

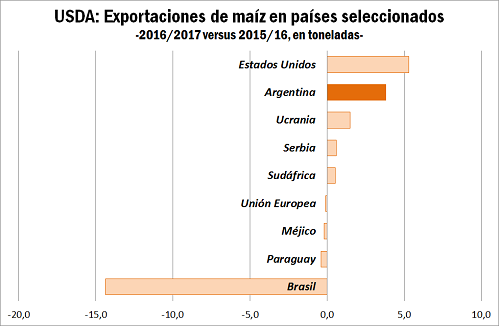

De momento y según las previsiones del USDA, la posibilidad de tomar un paso al frente en los envíos de maíz en la próxima campaña está dada para Argentina. Según prevé el USDA, podríamos estar enviando al exterior un total de 25,5 millones de toneladas, cuatro más que el ciclo precedente. Entre los principales proveedores mundiales, desde nuestra región es el único país que podría exportar más que el año anterior lo que en principio le permitiría salir a contra-estación de la enorme oferta estadounidense y en una campaña donde nuestro principal competidor dejará un espacio libre. Solo restará ver si los precios acompañan.