Mientras que a primera vista los mercados de renta variable de países desarrollados salieron mayormente ilesos del dramático resultado de las elecciones presidenciales norteamericanas, las plazas accionarias y de renta fija de emergentes evidenciaron fuertes recortes producto del menor apetito por riesgo. Las razones tras la victoria del candidato republicano, cuán probable era que la misma tenga lugar, y cuáles serán las consecuencias de su gestión serán objeto de análisis y debate por largo rato. La certeza es que los mercados han respondido al hecho en forma heterogénea tanto en términos de diferentes tipos de activo como a nivel geográfico.

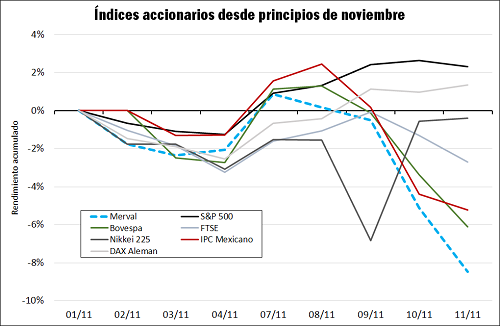

Si nos guiamos por la evolución de los índices accionarios veremos que si bien la toma de ganancias se extendió a prácticamente todos los mercados de referencia, el comportamiento fue diverso. Aquellos localizados países tradicionalmente considerados safe havens como Estados Unidos, Japón y Alemania mostraron bajas sensibles, pero eventualmente restaron importancia al suceso. No sólo lograron recuperar la mayor parte de las pérdidas sino que en algunos casos incluso marcaron nuevos máximos históricos, como en el Dow Jones Industrial Average. La siguiente gráfica resume el rendimiento acumulado de algunas referencias durante la última semana.

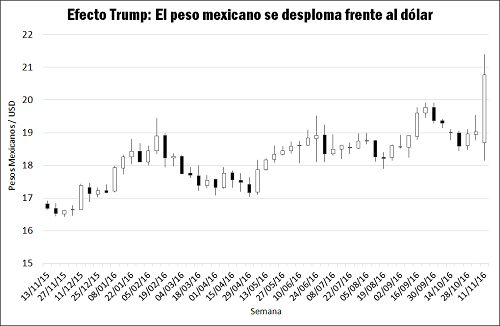

Rápidamente salta a la vista un claro contraste: en economías emergentes como Argentina y Brasil la corrección fue más allá, siendo particularmente profunda a nivel local. El Índice Merval cerró la semana con un saldo negativo de 6,6%, y en las últimas tres semanas acumula un rendimiento negativo del 14,2%. Otro caso a destacar es el del mercado mexicano. Si bien a primera vista parece no haber sufrido una caída tan precipitada, debemos matizar este hecho con une depreciación cercana al 8,6% que el peso mexicano ha sufrido durante la semana.

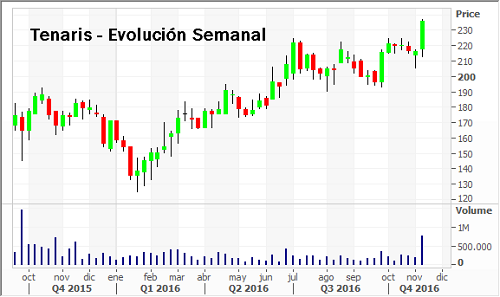

Durante los últimos 7 días, por lejos el papel más afectado por la acción vendedora dentro del Panel Principal del Merval fue el de la citrícola San Miguel (-20,4%), que aún arrastra un saldo positivo acumulado a la fecha cercana al 92%, pero que podría evidenciar una mayor dificultad para ingresar al mercado norteamericano. En contraste, Tenaris (+9,65%), resultó ser una especie de refugio de valor, registrando su mayor volumen semanal en más de un año.

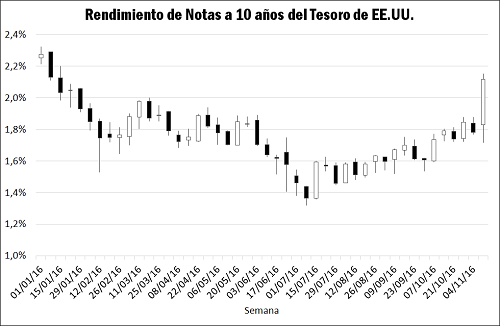

En el mercado de renta fija el comportamiento ha sido relativamente más uniforme, con inversores desarmando posiciones en bonos y letras a largo plazo tanto a nivel local como externo. El rendimiento de las notas del tesoro norteamericano a 10 años se disparó por encima del 2,1% para llegar a sus niveles más altos desde principios de año, como puede evidenciarse en la siguiente gráfica:

La dinámica fue incluso más violenta a nivel local entre los bonos soberanos en dólares, como puede evidenciarse en nuestro Panel de Capitales. Los títulos con mayor duración (PARY, PARA y AA46) llegaron a perder más de un 4% para la semana, con sus tasas internas de rendimiento alcanzando niveles de alrededor de 7,5%. En contraste, aquellos con vencimientos más cercanos se vieron fortalecidos en la medida en que los operadores buscaban posicionarse en activos con un menor riesgo de tasa de interés.