El mercado local de cereales logra sortear el escollo

SOFÍA CORINA - EMILCE TERRÉ

El mercado local logró despegarse de la tendencia externa frente al sostén de la demanda para exportación. Mientras que en Chicago, se digería la sorpresa del resultado de las elecciones presidenciales en Estados Unidos y el reporte mensual del USDA que informaba una situación de oferta mundial de trigo y maíz aún más holgada de lo esperado.

Tsunami de maíz: 1.030,5 millones de toneladas

El informe mensual del USDA marcó gran parte del pulso de la semana. Mientras solo siete analistas pensaban en rindes más elevados en EE.UU. que la última publicación del informe del USDA, los 15 restantes esperaban un recorte. La entidad sorpresivamente ajustó al alza su cálculo de cosecha en el país del norte hasta 386,8 millones de toneladas, fruto de la obtención de rindes en torno a 110 qq/ha como promedio nacional. Este escenario sumado al 'efecto Trump' fue un balde de agua fría al mercado, apuntando una caída de u$ 3/ton.

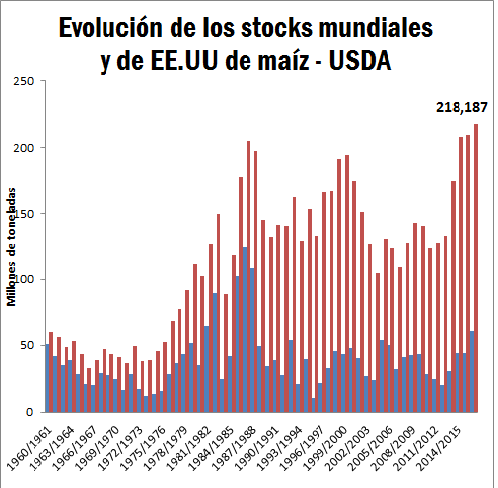

Si miramos el maíz a nivel global, la situación es más preocupante. Con una oferta de 1.030,5 millones de toneladas, los stocks mundiales llegan a niveles nunca antes vistos en la historia de la humanidad.

En general, los grandes fundamentos del mercado están descontados para la nueva campaña del Hemisferio Norte, solo queda esperar el comportamiento de la demanda durante los próximos meses para evaluar un posible remonte. Por el momento, el abundante stock global en manos de países exportadores, un escenario bajista para el precio del petróleo y el fortalecimiento del dólar frente al resto de las monedas, le imprimen un techo cereal.

En relación al aporte productivo desde Sudamérica, y a diferencia de lo que ocurre con la soja, las cifras de cosecha de maíz del USDA se acercan a las proyectadas por los organismos locales. La CONAB elevó la estimación de maíz para Brasil al rango de 83,14 y 84,63 millones de toneladas, mientras que para Argentina, GEA y el USDA coincidieron en una producción de grano comercial en torno a los 36,5 millones de toneladas.

De momento, la siembra de maíz local prácticamente alcanza el entre el 35 y el 40% del área intencionada a nivel nacional, evidenciando un cierto retraso del ritmo normal de implantaciones. En general, el cultivo presenta muy buena evolución, a excepción de aquellos lotes que fueron afectados con un fuerte granizo la jornada de ayer al sureste de córdoba y en la cuenca lechera santafesina.

La demanda exportadora, mientras tanto, continúa traccionando los precios del cereal y le brindó un cierto dinamismo a nuestro recinto durante la semana. A la fecha, los exportadores acumulan compromisos de venta al exterior por más de 21 millones de toneladas y habiendo comprado efectivamente algo más de 18 millones de toneladas.

Así las cosas, mientras la soja se hundía el día del informe del USDA, el cereal se despegó de las cotizaciones externas y tocó los $ 2.550/ton, valor máximo de los últimos 30 días. Las ofertas mantenían este valor por las descargas hasta el 17/11 en Puerto San Martín y hasta el 20/11 en San Lorenzo, atrayendo un buen volumen de negocios. En tanto, los precios diferidos no sufrieron modificaciones significativas. Los valores a diciembre 2016 se mantienen en u$s 165/ton, mientas para el maíz nuevo la ofertas se estabilizan en u$s 145/ton de marzo a junio y u$s 140/ton para la cosecha tardía de julio.

Un comprador calentó el mercado local de trigo

El Mercado Físico de Granos rosarino comenzó la semana sin grandes modificaciones en las ofertas de compra respecto de lo que se escuchaba en semanas previas. Por la entrega inmediata, se estaban dando $ 2.200/ton calculándose un volumen de entre 5.000 y 6.000 toneladas por sesión, mientras que para la descarga diferida las ofertas arrancaban en u$s 145/ton para el trigo a entregar en diciembre, subiendo mes a mes hasta un máximo de u$s 150/ton en enero/marzo.

Sin embargo, el día viernes un comprador hizo 'saltar la banca' cuando ofreció u$s 155/ton para el cereal a entregarse entre los meses de diciembre y enero, calculándose que se habría hecho con unas 20.000 toneladas sólo en esa sesión. El resto de la demanda quedó en $ 2.200 para la entrega durante el mes de noviembre, no despertando ya interés de parte de la oferta que encontró argumentos para mejorar sus pretensiones.

A las vísperas de cerrar una campaña donde las exportadoras liquidaron todo el trigo que tenían rezagado (exportaron más de 8 millones de toneladas cuando apenas compraron 7), los compromisos de embarques ya están mayormente atendidos. Según la USCESI, se declararon ventas al exterior de trigo 2015/16 por 8,26 millones de toneladas, cuando el Ministerio de Agroindustria declara embarques estimados al 02 de noviembre por 8,14 millones de toneladas.

Con una producción que GEA estima en 10,9 millones de toneladas, y un consumo doméstico que históricamente se mantiene en torno a los 6 millones, sale a la luz la vigorosidad que tuvieron las exportaciones en la campaña atrás, que ha acabado prácticamente con los stocks acumulados del cereal.

En este contexto, el sector exportador se verá obligado a originar todo el trigo que desee enviar al exterior en la nueva campaña, que comenzará formalmente en apenas 20 días. A la fecha, se llevan declaradas ventas por casi 900.000 toneladas, el volumen más alto en los últimos cuatro años, aunque las anotaciones se han detenido desde el 25 de octubre a esta parte. Con un mercado mundial bien abastecido, las mejores posibilidades de colocación de nuestro cereal serán a contra-estación respecto del Hemisferio Norte y por grano de calidad panadera, y aún resta tiempo para poder hacer mayores precisiones en este sentido.

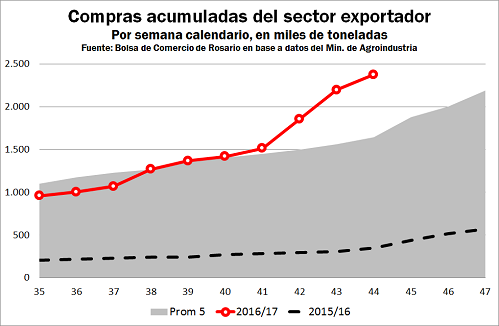

Mientras tanto, la originación de mercadería por parte del sector exportador viene avanzando a buen ritmo. Según el Ministerio de Agroindustria, a la fecha ya llevan adquiridas 2,37 millones de toneladas, cuando a esta altura del año pasado se habían comprado apenas 0,35 millones, e incluso el promedio de las últimas cinco campañas arroja 1,64 millones de toneladas, tal como muestra el gráfico adjunto.

En suma, en una campaña donde el precio del trigo y el maíz en el mercado externo de referencia se ha visto presionado por la ingente cantidad de oferta que se pondrá a disposición en la nueva campaña, ha sido de todos modos gracias al sector exportador que los precios locales pudieron hacer pie y frenar su caída. Si bien nos encontramos lejos de los máximos que han sabido tener, la regularización de los despachos ha operado en favor del valor de la producción de la que se apropian sus originadores.