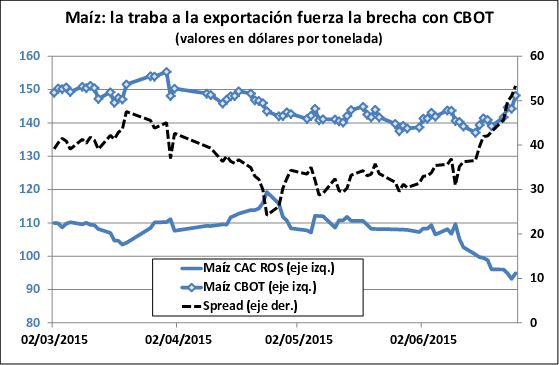

Como nunca en lo que va de la nueva campaña se hace evidente el efecto de las restricciones al comercio exterior sobre la evolución de los precios domésticos con respecto a aquellos en el mercado de Chicago. Mientras que en este último los futuros con vencimiento más cercano se dirigen a cerrar el mes cerca de sus máximos para el último trimestre, las ofertas de compra en la plaza local merodean alrededor de sus mínimos en lo que va del año si las medimos en términos de la divisa norteamericana.

Si bien en la primera quincena de este mes el grano perdió valor en los principales mercados, las últimas dos semanas han traído un enorme rally (con una suba del 10%) para los futuros del mismo luego de que alcanzasen su mínimo en más de ocho meses. ¿A qué se debe semejante recuperación en los precios? La única respuesta se encuentra en la serie de lluvias interminables que azota al Cordón Maicero norteamericano. Atrás quedaron esos días de mayo donde las precipitaciones eran recibidas con brazos abiertos y se preveían buenos rindes dada la mejora en humedad en los suelos. Si bien desde entonces el mercado había insinuado capear la barrera de los u$s 145 por tonelada, no logro hacerlo hasta esta último intento, señal de que la persistencia de las condiciones climáticas adversas alcanzó un punto crítico a ojos de los operadores. En el transcurso de la semana el contrato más cercano presentó ganancias por un 13%, la mayor suba semanal desde abril del 2011.

No debemos confundir la anterior descripción del panorama con una insinuación de continuidad en la tendencia alcista. Si bien la situación de los cultivos dista de ideal dado el exceso de humedad, que la situación pase a mayores dependerá de que se prolongue o no el sistema climático actualmente establecido. Los inventarios restantes de la campaña pasada son abundantes, y el mes de julio resulta ser una etapa más crítica para el desarrollo con respecto al de junio, por lo cual la suba de las últimas semanas podría no ser más que la de un mercado que tenía perspectivas extremadamente optimistas con respecto al volumen de la próxima cosecha.

Como anticipásemos, la plaza local, si bien registró cierta mejora de los precios hacia el cierre de la semana, está lejos de mostrar la efusividad presentada en el exterior, apenas mejorando las propuestas con respecto a la semana anterior. Los exportadores, desde su limitada disposición a pagar fueron los únicos demandantes de la plaza, haciendo ofertas que lejos se encuentran de su capacidad teórica de pago. A mediados de semana valores de alrededor de $830 no llamaron la atención de los vendedores, que podían acordar la entrega de la mercadería en condición grado 2 a partir de los $870 y pudiendo obtener hasta $900 durante la jornada de hoy. La operatoria con entrega diferida estuvo más animada una vez superada la oferta de u$s 100 por tonelada por la mercadería en agosto.

La parcial mejora de las ofertas podría tener que ver con la previsión de una mayor apertura del cupo para la exportación en el mediano plazo y la liberación de la capacidad de almacenamiento cercana a los puertos. Ya pasaron más de dos meses de la última extensión de los permisos, a fines de abril pasado, cuando se los elevó hacia un total de 11,5 millones de toneladas. De acuerdo a datos oficiales, al miércoles pasado los exportadores ya habrían adquirido alrededor de 11,7 millones de toneladas, más que suficiente para cumplir con sus compromisos habilitados. Una extensión adicional en este contexto podría recortar la diferencia de precios entre los mercado

La cosecha por su parte avanza sin mayores complicaciones, sólo desalentada por las perspectivas de venta, los costos previstos para el almacenamiento, y aislados casos de humedad al sur de la Región Centro. De acuerdo a datos oficiales, la misma se encontraría un 62% completada, pudiendo acelerarse en las próximas semanas con la llegada de condiciones más secas y la liberación del sistema logístico en la medida en que la cosecha de soja se encuentra virtualmente finalizada.

Ya entrando en la segunda mitad del año los planteos para la próxima campaña deberían encontrarse encaminados. Si tomamos como parámetro el efecto que la incertidumbre en términos de política comercial está teniendo sobre el avance de la siembra de trigo, podemos aunque sea pensar en el alivio que representará que las cosas se encuentren más claras llegado octubre. De no mediar alguna insinuación de menores restricciones al comercio exterior del maíz, seguramente veremos a muchos optar por otras alternativas.