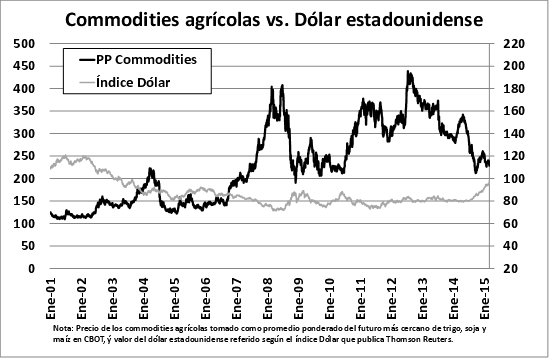

La espiral descendente del trigo en Chicago no se detiene, y desde el máximo relativo de u$s 240,76 que cotizaba a mediados de diciembre, hoy el cereal ha perdido más del 25% de su valor. Sucede que el cereal resulta de los commodities agrícolas más perjudicados por la revalorización del dólar, en momentos donde la competitividad externa estadounidense para la colocación del grano en el mundo ya venía comprometida.

En efecto, la divisa norteamericana ha alcanzado su valor más alto en 11 años y medio respecto a una canasta de las principales monedas del mundo, y particularmente del euro. Esta revaluación se ha potenciado en la semana luego de conocerse el discurso del director del Banco Central Europeo, Mario Draghi, donde se dieron algunas precisiones sobre el plan de expansión monetaria en el que se embarcará la Unión Europea a partir de la semana próxima.

El paquete de medidas anunciado se centrará en la compra masiva de bonos, en un intento de reactivar la economía y combatir la deflación en la eurozona. En principio, se pondrán a disposición del programa € 60.000 millones por mes.

La apreciación del dólar, además, tiene una correlación negativa con el precio de los commodities agrícolas que, en el mercado internacional, se valúan en divisa norteamericana. Por ello al encarecerse la moneda de EEUU los granos en general sufren una revalorización que los hace más onerosos para el comprador internacional.

En este contexto, a Norteamérica le está resultando muy difícil competir con las ofertas provenientes de Europa, fundamentalmente gracias al buen desempeño exportador de Francia y Alemania, aunque no debe olvidarse toda la región clave del Mar Negro incluso pese a los torbellinos económicos y políticos que se sucedieron durante la campaña.

Si bien el trigo francés no consigue la calidad necesaria para las necesidades de la molinería, tradicionalmente han tenido una buena colocación entre algunos de los principales importadores mundiales del cereal. Al mismo tiempo, la caída del euro y el menor peso relativo de los fletes marítimos le ha permitido al país exportar 1,4 millones de toneladas sólo en el mes de enero, incluyendo envíos a países del sureste asiático, Méjico o Turquía, aunque su principal destino continúa siendo Argelia.

Con estos números, el país galo ha embarcado un total de 9,9 millones de toneladas en lo que va de su campaña 2014/15 (que comenzara en el mes de julio), apenas un 8% por debajo de lo exportado durante el mismo período del año anterior.

Por otro lado, las condiciones de siembra del trigo de primavera en Rusia parecen más auspiciosas de lo que se preveía anteriormente. Si se confirman las buenas perspectivas de oferta, ello le permitiría reincorporarse al mercado de exportación antes de lo previsto, luego que su gobierno decidiese limitar los embarques en un intento de combatir la suba de precios domésticos. En este panorama, y según reportó su Ministro de Agricultura, la producción de granos para el año 2015 podría aumentar hasta los 100 millones de toneladas.

En tanto ello ocurre, el mercado local de trigo continúa frenado. En nuestro recinto físico de operaciones, sólo la molinería realizó ofertas abiertas de compra el día lunes por trigo PH 76 a $ 960/ton con gluten 26 o $ 1.000/ton con gluten 28. El resto de la semana no se conoció públicamente intenciones de compra ni por parte de la industria ni de la exportación.

En la plaza, en tanto, se conocieron operaciones de compra-venta a precio hecho durante la semana y para entrega contractual por un total de 11.376 toneladas incluyendo pagos contra-entrega y a plazo, de las cuales el 46% respondía a calidad Cámara y el 30% a trigo artículo 12, según se informa a través de SIO-Granos.

Para la entrega en los puertos de Rosario, el precio promedio por el trigo en condiciones Cámara fue de $ 933/ton por el pago contra-entrega o $ 1.150/ton para la condición a plazo, negociándose un total de 175 toneladas. Para cereal artículo 12 no se conocieron operaciones en este segmento. Estos precios, por supuesto, no resultan suficientes para evitar el quebranto del productor. Ello y la dificultad para conseguir financiamiento hace que a la hora de comenzar a delinear las perspectivas para la precampaña nueva de trigo se tema por una nueva caída del área de intención, sólo parcialmente compensada por la esperanza que a la hora de comercializar el cereal 2015/16 las condiciones de mercado sean distintas de las actuales. Sin embargo, la incertidumbre en todo lo que respecta a las condiciones de venta futuras hoy se ven potenciadas, a la vez que requieren tiempo, por lo que difícilmente ello sea condición suficiente para augurar la pronta normalización del mercado, incluso cuando más

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Algunos indicadores del transporte de carga de granos por camión en el área metropolitana de Rosario

- Breve radiografía del mercado de oleaginosas en EE.UU.

- Mercado local de soja logró defenderse del derrumbe externo

- Pasado por agua, el maíz espera de pie

- Primer bimestre: contracción en los volúmenes de operaciones de -Dólar Bolsa-