Los futuros de trigo en mercados norteamericanos treparon con fuerza a lo largo de la semana, impulsados por la llegada de clima frío a las planicies y nuevas tensiones políticas entre Rusia y Ucrania. En Chicago los contratos del cereal blando con vencimiento en diciembre tuvieron su mejor desempeño semanal de los últimos ocho meses, quebrando la marca de u$s 200 por tonelada por primera vez desde principios de septiembre incluso pese a que la divisa norteamericana continuó fortaleciéndose frente al resto de las monedas.

La siembra de invierno en Estados Unidos se encuentra prácticamente finalizada y los cultivos emergían en buenas condiciones hasta la semana pasada, reportándose un 60% en condiciones buenas o excelentes según el último informe de progreso del Departamento de Agricultura de Estados Unidos (USDA). Sin embargo, esta semana las temperaturas cayeron por debajo de -20°C en los estados de Nebraska y Colorado, impactando sobre aquellas superficies que aún no cuentan con una capa de nieve que proteja a los trigales. En otras regiones las temperaturas no cayeron en forma tan extrema, pero introdujeron problemas al retrasar las primeras etapas de desarrollo de los cultivos.

Si bien gran parte del sentimiento alcista de la semana se focalizó en la situación norteamericana, también se presentaron dificultades climáticas en la zona del Mar Negro. Fuentes de la región alertan sobre la posibilidad de que hasta un tercio de la superficie del trigo de invierno en Ucrania se vea dañada por el clima frío, al igual que buena parte del cereal ya implantado en Rusia. Igualmente, en este país la principal preocupación está dada por la persistencia del clima seco, que para 2015/16 ya permite trazar escenarios de caída en la producción en torno al 10-15 por ciento respecto del último año.

La demanda de los importadores africanos y de Asia central continúa dirigida hacia los inventarios remanentes de Europa y el Mar Negro, aunque Estados Unidos se perfila lentamente como un exportador competitivo para los meses entrantes. El trigo ruso en puertos de aguas profundas logra valores FOB con hasta u$s 30/ton de descuento frente al duro norteamericano, aunque sus precios están en ascenso debido a la acelerada liquidación del saldo exportable y los problemas climáticos que complican el panorama para el año entrante.

Ante este escenario, los países que logren transitar el año 2015 con disponibilidad exportable de trigos para panificación podrán aprovechar excelentes oportunidades comerciales a precios sostenidos. La demanda está muy firme y si bien se ha logrado por segundo año consecutivo un récord de producción mundial, buena parte apenas logra el estándar de forrajero. De hecho, las variedades del cereal con los parámetros de calidad más exigentes muestran una hoja de balance ajustada, siendo el ejemplo más claro la actual coyuntura del trigo candeal, cuya cosecha fue la más baja en 13 años llevando los precios internacionales hasta máximos desde 2010.

El trigo en nuestro país continúa mayormente desconectado de las referencias externas aunque los exportadores están tomando creciente posición en el mercado interno para asegurarse la originación y comenzar a delinear el programa de embarques para el primer tramo de la campaña. La demanda se reactivó tras la confirmación del primer cupo de exportación, aunque en la rueda del jueves los mercados a término tuvieron un fuerte reacomodamiento cuando se conocieron mayores detalles sobre la distribución de ese cupo entre las dos cámaras de exportadores de cereales y la industria molinera, ya que el millón y medio de toneladas autorizado incluye harina.

La colecta continúa su marcha y a lo largo de esta semana tomó fuerza en la provincia de Entre Ríos, obteniéndose granos con bajos niveles de proteína pero con pesos hectolítricos que permiten su comercialización bajo la condición Cámara. Hacia el norte de Santa Fe hay zonas con buenos niveles de gluten, aunque en el resto de la provincia y en el este de Córdoba las expectativas son dispares. En algunas regiones los episodios de calor del mes de octubre aceleraron la fase de llenado de granos, lo que afecta el potencial de rindes y podría incrementar la proporción de granos dañados y chuzos. Más hacia el litoral, en los ambientes más húmedos se destaca un significativo potencial de enfermedades.

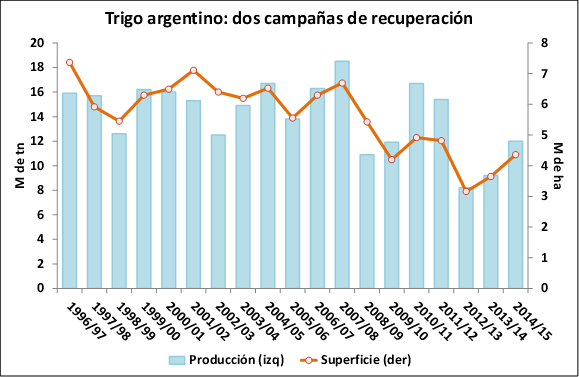

Esta semana se conoció una nueva estimación de GEA – Guía Estratégica para el Agro, que ubicó la producción nacional del ciclo 2014/15 en 12 millones de toneladas. Dicho volumen surgirá tras haber sembrado 4,36 millones hectáreas –un 16,5% más que en 2013/14- y con la obtención de rindes promedio por 28,5 qq/ha, deduciendo del área cubierta una extensión de 160.000 hectáreas por pérdidas, concentradas mayormente sobre la provincia de Buenos Aires ante la persistencia de excesos hídricos.

De este modo, la nueva campaña se avizora con menor disparidad regional en la producción, ya que el centro y norte del país aumentó agresivamente el área de siembra y se encamina a lograr un desempeño productivo razonablemente bueno, pese a que los rindes del NEA son bajos. Si se tiene en cuenta que la molienda de Santa Fe, Córdoba, Entre Ríos y otros distritos representa aproximadamente el 50% de la industrialización del país, quedarían entre dos y tres millones de toneladas como saldo remanente para la zona del Up River, a lo que se sumaría todo el excedente exportable por los puertos de Necochea y Bahía Blanca.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Lejos de una nueva era de abundancia, el petróleo deja paso a los biocombustibles

- Biocombustibles aportarían menos del 1% de la producción mundial de fuentes de energía en el 2035

- El USDA le dio impulso al maíz

- La soja se mantiene arriba con gran volatilidad

- Invernada y vientre por distintos canales

- Merval extiende su racha negativa