El día lunes finalmente se conoció la actualización mensual de las estimaciones de oferta y demanda del Departamento de Agricultura norteamericano que, sorpresivamente, recortó la previsión de producción norteamericana de maíz para la campaña 2014/15 como consecuencia de rindes menores a los que se esperaba.

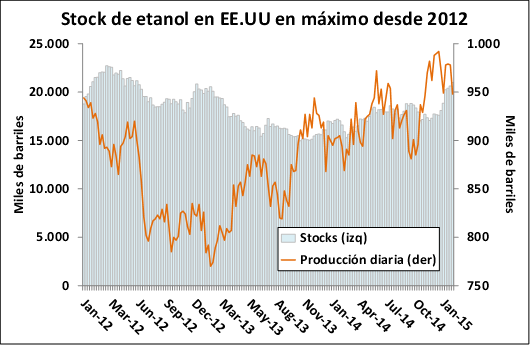

De este modo, de una producción de 367,7 millones de toneladas que se proyectaban en el informe de octubre el organismo la recortó a 365,9 millones de toneladas, cuando la expectativa previa del mercado apuntaba a un aumento de la misma hasta casi 370 millones de toneladas. Sumada a la oferta más ajustada, el USDA incrementó la estimación de demanda interna estadounidense fundamentándose en un mayor uso del cereal para la producción de etanol, acorde con el acelerado ritmo de elaboración y exportación que vienen mostrando las fábricas norteamericanas en lo que va del año.

Con todo lo anterior, la reacción del mercado luego de conocerse el informe fue al alza, dejando como saldo una recuperación de los valores semanales negociados. Desde el mínimo relativo de casi u$s 126/ton con que el futuro más cercano de maíz en Chicago cerró el mes de septiembre, al día viernes el contrato ha recuperado cerca del 20% de su valor.

En lo que hace al panorama global el USDA no realizó grandes cambios, especialmente en lo que respecta a la cosecha 2014/15 del Hemisferio Sur donde recién se está en plena etapa de siembra. La producción mundial se revisó levemente en baja en 0,4 millones de toneladas como consecuencia, fundamentalmente, de la menor oferta estadounidense que no logra ser compensada con las subas para China, entre otros países. De este modo, se obtendría un total de 990,3 millones de toneladas de maíz, de las cuales al final de la campaña quedarán en inventario 191,5 millones, por encima de los 190,8 que descontaba el mercado.

El alza externa de los precios dio sostén a los valores locales del forrajero, aunque las subas fueron más tímidas atento al peculiar panorama interno de comercialización. Así, la Pizarra rosarina para las operaciones realizadas el día jueves en la plaza quedó en $ 1.020/ton, con una ganancia semanal del 1,5%, o del 20% sí se lo compara con los $ 850/ton con los que cerraba el mes de octubre.

Esta mejora en los valores ofrecidos, que en el recinto físico y según las condiciones del lote podían incluso llegar a los $ 1.050/ton, reactivaron el ritmo de negocios. Sin embargo, el principal limitante en este sentido son las "sobrecompras" que mantiene el sector exportador ya que con un cupo externo oficial de 16,5 millones de toneladas, al 05 de noviembre se han adquirido (según información del Ministerio de Agricultura) un total de 17,95 millones de toneladas. Es decir, el sector tiene un stock "sobrante" de granos de casi un millón y medio de toneladas. En precios, en cambio, las condiciones se vislumbrarían favorecedoras para las ventas al extranjero al comparar un FAS teórico de alrededor de los u$s 134 a 135/ton, con un valor de mercado del grano entre u$s 122 y 125/ton.

En lo que hace a la campaña nueva, el recientemente anunciado cupo exportable por 8 millones de toneladas de maíz a embarcar a partir del 15 de marzo ha tenido un impacto limitado ya que al stock que aún tienen disponibles los exportadores de la campaña actual se le suma la incertidumbre respecto a cómo se efectivizará en la práctica el reparto de dicho saldo.

Comparativamente, a la misma fecha del año pasado el cupo exportable oficializado de maíz nuevo era de 16 millones de toneladas, cuando las compras adelantadas que efectivamente había realizado el sector sumaban 1,3 millones. De este modo, a los exportadores aún les restaba adquirir 14,7 millones de toneladas de grano del ciclo comercial 2013/14 si deseaban completar el saldo.

Hoy, con exportaciones abiertas por 8 millones de toneladas, si se le deducen los 0,8 millones que la exportación ya compró de maíz 2014/15 y los 1,45 millones de toneladas "sobrantes" de las compras de maíz 2013/14, el sector exportador hoy día sólo tiene margen para realizar compras adicionales por 5,8 millones de toneladas, menos del 40% de lo que restaba adquirir al iniciarse el mes de noviembre el año anterior.

Ahora bien, cuando a los retrasos de las labores de campaña se le suma el afianzamiento de la preferencia de variedades tardías por sobre el maíz de primera (tal como ya ocurrió el año comercial actual), podemos prever que nuevamente el grueso de la oferta llegará al mercado unos meses más tarde de lo que ha sido tradicional en nuestro país. Este año ello impactó en el pago de interesantes bonificaciones para aquellos oferentes en condiciones de adelantar la entrega del grano, y de hecho a la fecha se nota en la plaza rosarina mayor interés de la compra por asegurarse la descarga entre los meses de febrero y marzo de 2015, segmento en el que se ofrecieron abiertamente hasta u$s 140/ton. Por el maíz a entregarse en los meses de junio y julio, en cambio, caen tanto los valores negociados (el descuento rondó en la semana los u$s 5/ton), como el interés por cerrar negocios. Quedará por ver si el patrón se mantiene, o eventualmente intensifica, a lo largo del nuevo ciclo comercial aunque al menos la recuperación de la actividad ganadera resulte alentadora para el vapuleado forrajero en el mediano plazo.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- Lejos de una nueva era de abundancia, el petróleo deja paso a los biocombustibles

- Biocombustibles aportarían menos del 1% de la producción mundial de fuentes de energía en el 2035

- El trigo lidera la semana en los mercados externos

- La soja se mantiene arriba con gran volatilidad

- Invernada y vientre por distintos canales

- Merval extiende su racha negativa