Poca mella hicieron de momento los anuncios oficiales que buscaban imponer una mejora en los precios pagados por el cereal en el mercado doméstico compeliendo a los exportadores a pagar el precio FAS Teórico oficial como prerrequisito para autorizar permisos de embarque. Debe considerarse que, por un lado, el precio que se venía negociando en la plaza (entre $ 950 y $ 960 por tonelada) se encuentra un 35% por debajo del último valor interno oficial reportado por el Ministerio de Agricultura y, por el otro, que este segmento de la demanda ya ha comprado 4,4 millones de toneladas de trigo nuevo, cuando apenas se ha abierto un cupo exportable de 2,2 millones. Así, un solo efecto se ha revelado en el mercado en la semana: la virtual desaparición del sector exportador del recinto de operaciones.

En este sentido, al tema precios se le suma otro elemento que erosiona la posibilidad de nuestro cereal de insertarse en el mercado externo vía el atraso del tipo de cambio. Mientras que las principales monedas del mundo, incluyendo el real, se han desvalorizado fuertemente en relación a la divisa norteamericana, el peso argentino es mantenido mayormente inalterable a expensas del estrangulamiento externo.

Frente al panorama presentado, puede concluirse que es factible que el ritmo de compra de los exportadores en el corto plazo continúe mostrando la pesadez que lo ha caracterizado en las últimas semanas, máxime frente a un contexto de incertidumbre ante potenciales cambios en la regulación de la actividad, lo cual se transforma en un limitante para el potencial repunte de los precios. Así las cosas, las únicas ofertas abiertas en nuestro recinto de operaciones durante la semana provinieron de la molinería, sin notarse variaciones destacables en la disposición a pagar y buscando en la mayoría de los casos cereal de mayor calidad.

En el mercado externo, el trigo recibió algo de alivio al cerrar la primera semana en alza luego de 7 semanas consecutivas con caídas, que dejaron al cereal cotizando a su valor más bajo de los últimos cuatro meses. Sucede que la abrupta caída de precios disparó una ola de licitaciones de compra desde algunos importadores clave, que buscaban aprovechar la oportunidad para asegurar el abastecimiento de mercadería.

El principal soporte para los precios en el mercado estadunidense ha sido la noticia de una línea de crédito por u$s 100 millones que Norteamérica le concedió a Egipto, importador líder del mundo, a cambio del compromiso de la nación africana de anunciar una licitación para la adquisición de trigo en EEUU.

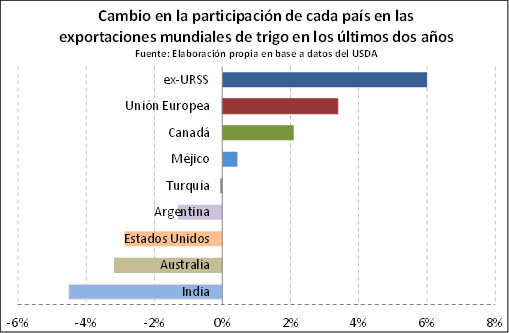

Egipto hasta el momento ha venido tomando ventaja principalmente de las provisiones francesas y rumanas, gracias a la amplia disponibilidad de grano a buenos precios y los menores fletes internacionales que afrontar. Como muestra el gráfico adjunto, los países de la ex-Unión Soviética y los agrupados en la Unión Europea en tan sólo dos años han destronado a Estados Unidos como principal exportador mundial. Sin embargo, vale aclarar que el trigo francés es normalmente demasiado húmedo para la molinería egipcia, por lo que suele mezclarse con lotes de mayor calidad.

Tradicionalmente ello se ha suplido con trigo ruso, pero en un intento de frenar la escalada interna de precios este país ha optado por limitar sus exportaciones del grano. Aquí es donde el trigo estadounidense busca encontrar su lugar, especialmente gracias a las condiciones de financiamiento que está ofreciendo y pese a que aún cotiza entre u$s 25 y u$s 30 por tonelada por encima del FOB en puertos de origen francés o rumano.

En los inicios de la semana próxima, los operadores globales se abocarán al nuevo informe mensual de estimaciones de oferta y demanda correspondiente al mes de febrero, que el Departamento de Agricultura estadounidense publicará el día martes. Para el mismo, según una encuesta de Reuters, el mercado está descontando una leve revisión alcista de la cifra de stock final de la campaña 2014/15 en EEUU, atento al menor ritmo de embarque que se ha ido evidenciando en el mes de enero. De este modo, el mercado descuenta que la previsión de inventarios al final de la nueva campaña norteamericana ronde los 18,75 millones de toneladas, cuando en el reporte del mes de enero el mismo totalizaba los 18,70 millones de toneladas.

Respecto a la fotografía global, la misma encuesta indica que en promedio los operadores descuentan un ajuste a la baja de la previsión de stocks mundiales al final de la campaña 2014/15, que pasaría de los 196 millones de toneladas proyectados en enero a alrededor de 195,85 millones de toneladas.