El mercado de la oleaginosa intentó una recuperación en los últimos días, impulsado por fundamentos alcistas en los aceites vegetales, la recuperación del precio del petróleo, la firmeza en el ritmo de exportaciones de Estados Unidos y los ajustes a la baja en las estimaciones de cosecha de Brasil. Sin embargo, tanto los especuladores como los operadores de cobertura interpretan las ganancias como oportunidades de venta, frenando el recorrido ascendente de los precios. Igualmente, los futuros con entrega en marzo en el mercado de Chicago llegaron al viernes con una suba semanal del 1,4%.

La operatoria se ha mantenido volátil y el mercado ingresó en una zona de indecisión. La inminente llegada del flujo inicial de la cosecha en Sudamérica limita cualquier potencial de escalada abrupta en los precios, al tiempo que la tendencia bajista muestra señales de fatiga en la medida en que los productores no convalidan los márgenes de rentabilidad implícitos en estos valores. Tanto en Argentina como en Brasil el ritmo de ventas y compromisos de entrega se encuentra por debajo del nivel que mostraba a la misma altura del año pasado, algo que refuerza la preocupación de las fábricas con dificultades para originar materia prima. En Brasil a principios de mes se estimaban ventas forward por apenas un tercio de la cosecha, frente a 49% en el año 2014.

A futuro buena parte de la evolución de los precios dependerá de cómo se perfilen las intenciones de siembra en Estados Unidos y el comportamiento de la demanda en los meses centrales del año. En el país del norte luce como escenario probable un crecimiento de la soja a expensas del maíz, pero la relación de precios entre ambos se ha corregido notablemente desde principios de año, arbitrando la rentabilidad de ambas producciones a los rendimientos promedio de cada región. Por el lado de la demanda, en tanto, se espera que China redirija sus compras hacia Brasil, el mayor abastecedor mundial de los próximos meses con embarques por entre 6 y 8 millones de toneladas mensuales desde marzo en adelante.

El Outlook del USDA que se presentará en los días 19 y 20 de febrero brindará luz sobre el potencial desempeño futuro del mercado, aunque antes que eso el Departamento de Agricultura actualizará sus estimaciones de oferta y demanda para la campaña en curso el día martes 10 de febrero. De cara a este reporte se espera una nueva reducción en los stocks finales de Estados Unidos, reflejando que sus exportaciones avanzan a todo vapor. Hasta el momento se despacharon 36,5 millones de toneladas desde puertos norteamericanos desde septiembre, lo que constituye un récord 40% mayor al promedio de los últimos cinco años. Asimismo, la proporción de mercadería ya exportada sobre embarques comprometidos llega al 80%, su valor más elevado desde 1998.

Desde el punto de vista de la oferta quedan pocas dudas de que la campaña en curso finalizará sin sobresaltos, estabilizando el escenario de mercado a lo largo del año. La mayor competencia que enfrentará nuestro país para acceder al mercado internacional condicionará la capacidad de pago de los compradores en el mercado interno, por la permanente presión que sufrirán las bases FOB en puertos argentinos para soja y subproductos.

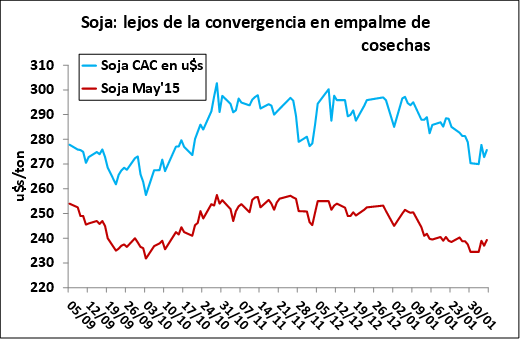

En el plano estrictamente local la demanda reforzó la segmentación del mercado y los precios pasaron a depender crucialmente de las condiciones de entrega que puedan asegurar los vendedores. En operaciones con entrega durante la próxima semana los precios fluctuaron entre $ 2.330 y $ 2.400 por tonelada, o su equivalente en dólares en negocios con pago diferido. Algunas fábricas se mostraron más necesitadas de materia prima para cubrir el empalme y debieron salir con mayor agresividad en la búsqueda de lotes grandes, dando mayor dinamismo al mercado. El volumen intercambiado se recuperó considerablemente, especialmente en las ruedas del martes y jueves.

La capacidad de pago disminuía notablemente en posiciones que buscaban la entrega en marzo, en las que se premiaba fuertemente la entrega en la primera semana del mes por sobre las restantes. En negocios con descarga hasta el 7 de marzo se pagaron hasta u$s 260/ton, cayendo a niveles de u$s 250-255 por tonelada en la segunda semana y u$s 240/ton a lo largo de la segunda quincena del mes. En este tramo también se negoció un volumen significativo en la plaza Rosario, aunque los vendedores se mostraron cautos ante la posibilidad de no alcanzar con las entregas en los períodos de bonificación.

La evolución de los cultivos es francamente alentadora pero la trilla no comenzará hasta dentro de varias semanas en la zona productiva núcleo. Allí los rindes promedio se encaminan al nivel de 40 qq/ha, con pocos antecedentes en los últimos años. Si bien las reservas de humedad han debido lidiar con el período más exigente en lo que va de la campaña, las lluvias llegaron con oportunidad aunque con distribución algo errática por zonas. Sobre el sudeste de Córdoba y norte de Buenos Aires hay delegaciones con acumulados de entre 150 y 200 mm desde principios de año, marcas que se elevan hasta 300-350 mm sobre la zona centro y norte de la provincia de Santa Fe.