En los dos últimos años, cayeron producción y exportaciones de aceites y grasas

C omo hemos destacado en diversas notas de este informativo semanal, toda información referida a la evolución del mercado mundial de aceites, y en particular de aceites vegetales, es clave y estratégica para la República Argentina. Nuestro país es un importante productor mundial de poroto de soja y semilla de girasol, contando con uno de los complejos industriales oleaginosos más modernos y avanzados del planeta. Las cadenas de valor de la soja y el girasol con sus respectivas producciones (semilla, poroto, harina y aceite) son claves y estratégicas para la Balanza Comercial Argentina y fuentes generadoras de divisas por excelencia, ya que los embarques de oleaginosas y sus derivados representan alrededor de un cuarto del valor total de nuestras ventas al exterior.

Por otra parte, Argentina es el primer exportador mundial de aceite de soja y el tercer exportador mundial de aceite de girasol. Cuenta con el segundo complejo industrial más importante a nivel mundial, en lo referido a capacidad teórica de crushing medida en toneladas por día. A nivel de concentración geográfica, el complejo industrial oleaginoso del Gran Rosario es el más importante del mundo por contar con gran cantidad de fábricas de gran tamaño, localizadas en un área geográfica reducida.

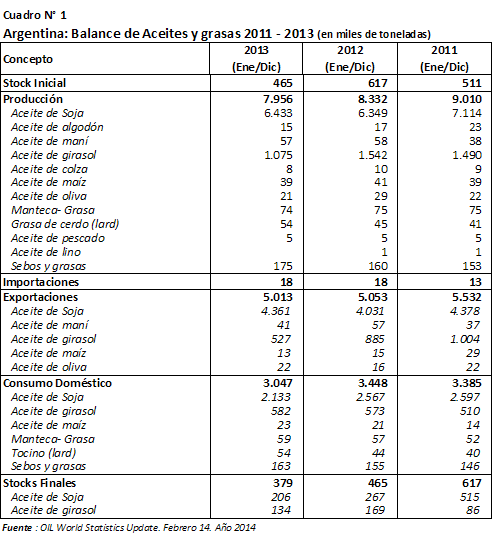

De allí que resulta importante analizar la evolución del Balance de Aceites y Grasas de la República Argentina, en base a la información proporcionada por Oil World Statistics Update . De la evaluación del período 2011-2013 se puede observar una caída tanto en la producción nacional de aceites y grasas como en las exportaciones de estos bienes en los últimos dos años. Esto consta claramente en el cuadro N°1 que se adjunta.

Como se observa en el cuadro citado, los dos bienes más importantes para Argentina en cuanto al volumen de producción medido en toneladas son el aceite de soja y el de girasol. En el año 2013, la producción nacional de aceite de soja habría alcanzado las 6.433.000 toneladas, lo que representa un 80,8% del total de aceites y grasas que genera nuestro país. El aceite de girasol ocupa el segundo lugar, con una producción de 1.075.000 toneladas en el 2013. Esto implica una participación relativa del 13,5% respecto del total. Como puede inferirse, ambos aceites -soja y girasol- representan en forma conjunta el 94% del total de la producción de aceites y grasas de nuestro país. Existen otras producciones de menor cuantía, pero no por ello de menor importancia para la economía argentina. Tal es el caso de la producción de sebos y otras grasas, manteca, grasa de cerdo, aceite de maíz y maní.

Tanto el aceite de soja como el aceite de girasol registran caídas en sus producciones en los últimos dos años. En el primer producto, la producción argentina en el año 2011 fue de 7.114.000 toneladas. En el 2013 se redujo a 6.433.000 toneladas. Esto indica que la caída fue del 9,5% en la medición interanual. En aceite de girasol, la producción del año 2011 era de 1.490.000 toneladas, reduciéndose dos años después (en el 2013) a 1.075.000 toneladas.

En materia de exportaciones de aceites y grasas, también nuestro país evidencia una caída en los volúmenes comercializados en los últimos dos años. Como puede observase en el cuadro citado, si se adicionan las ventas externas de todos los productos (aceite de soja, aceite de algodón, aceite de maní, de girasol, de colza, de maíz, de oliva, de lino, manteca-grasa, grasa de cerdo, aceite de pescado, sebos y otras grasas) en el año 2011 se exportaron cerca de 5.532.000 toneladas. En el año 2012, las ventas al exterior cayeron a 5.053.000 toneladas, para posteriormente en el 2013 volver a registrar una leve baja arribando a 5.013.000 toneladas. La caída en las exportaciones nacionales de aceites y grasas desde el 2011 al 2013 habría sido del 9,4%, unas 500.000 toneladas menos vendidas en el 2013 respecto de lo comercializado en el año 2011.

Si se observa la evolución de las exportaciones por tipo de producto, podremos verificar que la caída en las exportaciones nacionales de grasas y aceites es explicada principalmente por el retroceso en las ventas externas de aceite de girasol, ya que los volúmenes comercializados de aceite de soja permanecen relativamente estables. En efecto, en el año 2011 las ventas a otros países de aceite de soja argentino fueron de 4.378.000 toneladas. En el 2013, se registró una cifra relativamente similar: 4.361.000 toneladas.

Pero en el volumen comercializado al exterior de aceite de girasol la caída es sumamente importante. Hace dos años atrás, en el 2011, se vendían 1.004.000 toneladas a otros países. El año pasado (2013) se comercializaron 527.000 toneladas, lo que representa una fuerte caída del 47,5% en el volumen exportado en apenas de 2 años.

Las causas que habrían generado esta caída en la producción y exportaciones de aceites y grasas hay que analizarlas -precisamente- por el lado del aceite de soja y girasol, los bienes más significativos. Por el lado del girasol los factores que justifican estas bajas serían los siguientes:

a) A nivel productivo, muchos productores han dejado de sembrar girasol para priorizar otros cultivos que tienen menores costos directos y mayores márgenes brutos por hectárea.

b) Aunque históricamente más del 50% de la producción de girasol se encuentra localizada en la Provincia de Buenos Aires, el girasol pasó a ser un cultivo sembrado en zonas marginales del país (provincia de Chaco, norte de Santa Fe, Santiago del Estero, este de La Pampa y sudoeste de Buenos Aires). Estas zonas están alejadas de los nodos portuarios del Gran Rosario, Bahía Blanca y Quequén, donde se encuentran las principales fábricas y puertos de despacho de las exportaciones nacionales de granos, aceites y subproductos. El cultivo se desalienta por la elevada incidencia del flete camionero y ferroviario, el cual impacta negativamente sobre la rentabilidad del productor.

c) En el girasol hay un fenómeno de "marginalización" a nivel geográfico, que hemos descripto en otras notas de este informativo. Este cultivo se desplazó hacia zonas con mayor riesgo agroecológico y tierras de menor calidad y aptitud. Esto ha hecho que los rendimientos, pese a los importantes cambios tecnológicos incorporados, no hayan experimentado subas significativas.

d) La rentabilidad del productor está afectada por los altos derechos de exportación que tiene el girasol: 32% para la semilla y 30% para el aceite de girasol, harina, pellets y tortas.

e) Al ser menor la menor rentabilidad, los productores podrían estar disminuyendo la inversión en tecnología, afectando los rindes.

En el caso del Aceite de Soja, las causas que habrían generado esta caída en la producción del año 2013 y 2012 respecto del 2011 fueron las siguientes:

a) En el año 2012, hubo una importante caída en la producción de soja argentina que afectó los niveles de crushing del complejo oleaginoso, lo cual puede verse claramente en el gráfico de la página anterior que muestra los días ociosos del sector procesador de oleaginosas. Es necesario recordar que en la campaña 2010/2011 la producción nacional de poroto de soja había alcanzado los 48,9 millones de toneladas. Luego, en el ciclo 2011/2012, cuya mercadería fue a molienda en gran parte durante el año 2012, la producción nacional de poroto de soja registró una fuerte baja ascendiendo a 40,1 millones de toneladas. Este factor explica la caída en la producción y exportaciones argentinas de aceite de soja durante el año 2012.

b) En el año 2013, a pesar de recuperarse la producción nacional de poroto de soja (Ciclo 2012/2013: 49,3 millones de toneladas), se molieron cerca de 34 millones de toneladas; cifra insuficiente para la capacidad de producción de la industria oleaginosa argentina. Es necesario recordar que en el 2012, la molienda total de poroto de soja había sido de 33,3 millones de toneladas, con una producción mucho menor. Se verifica en el 2013 un menor ritmo de comercialización del poroto entre enero y diciembre de dicho año, con una mayor constitución de stocks de poroto por parte de la cadena al 31 de diciembre del 2013. Se espera que este stock sea molido e industrializado durante el año 2014, esperándose un aumento en la producción y exportaciones de aceite de soja en dicho período.