Sobre la última semana de febrero los precios internacionales del trigo interrumpieron la recuperación que venían mostrando, aunque igualmente cerraron el mes con saldo positivo. Los contratos del cereal blando en Chicago superaron nuevamente los u$s 6 por bushel -unos u$s 220/ton- sostenidos por la acción compradora de los fondos y cierto temor por las condiciones climáticas adversas que impactan sobre los cultivos alojados en el sur de Estados Unidos. En términos generales, esta recuperación de los valores acompañó a la observada en otras commodities.

Las primeras evidencias de cara a la campaña 2014/15 advierten que los rindes promedio volverían a niveles "normales" en Canadá, Australia y algunas zonas de Europa y el Mar Negro, luego de los excelentes resultados obtenidos el último año. A esta situación se agrega que las condiciones climáticas del otoño dificultaron las labores de siembra en Rusia y Ucrania, impidiendo que se complete el área original de intención, mientras que la rigurosidad del invierno norteamericano ha expandido el potencial de daño sobre los cultivos alojados en las planicies. El impacto de esto último se concentra mayormente en Estados Unidos, ya que la producción canadiense se orienta casi en su totalidad hacia variedades de ciclo corto implantadas en primavera.

La caída del precio de los últimos días de la semana tuvo que ver con el debilitamiento de la demanda. Las ventas externas netas del mayor exportador mundial se encontraron un 20% por debajo de los registros de finales de enero y principios de febrero, mientras que en la última licitación de compra del GASC de Egipto apareció nuevamente trigo de Rusia y Rumania, orígenes extremadamente infrecuentes en pleno segundo semestre de la campaña. Esta noticia tuvo connotación bajista para los mercados europeos y de Estados Unidos, ante la dificultad que siguen mostrando los exportadores tradicionales para ingresar comercialmente en el norte de África.

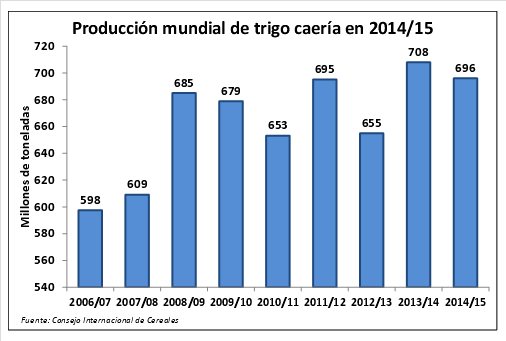

En las próximas semanas los cultivos de invierno finalizarán su período de reposo y se contará con mayores evidencias para proyectar volúmenes de producción. De acuerdo al Consejo Internacional de Cereales (CIC), la cosecha de trigo en 2014/15 podría alcanzar las 696 millones de toneladas, cifra por debajo de las 708 millones obtenidas en 2013/14. De este modo, los inventarios globales volverán a ubicarse en un nivel relativamente cómodo respecto de los patrones de consumo. Por tratarse el trigo de un cereal de consumo relativamente predecible y crecimiento en base a la población, lucen poco probables los escenarios de alta volatilidad de precios de 2008, 2010 y 2012 si es que se cumplen las previsiones climáticas. Sin embargo, es preciso monitorear también la situación de oferta y demanda de productos parcialmente sustitutos, como el maíz.

En Brasil se espera un crecimiento del área cercano al 13% hasta 2,468 millones de hectáreas, según los resultados de un relevamiento preliminar de la consultora Safras & Mercado publicado esta semana. La suba estaría motorizada fundamentalmente por los atractivos precios que ha mantenido el cereal en el último año, como consecuencia de la necesidad de la industria molinera de abastecerse desde Estados Unidos y Canadá, a raíz de la caída del saldo exportable en Argentina y Paraguay. Bajo condiciones normales de lluvias y temperatura, la nueva campaña brasileña estaría en condiciones de alcanzar un volumen de producción de 7,3 millones de toneladas, generando la necesidad de importar otras cuatro millones desde distintos orígenes.

En tanto, en nuestro país se plantean enormes interrogantes. Pese a que los precios de mercado en torno a u$s 195/ton podrían generar algún atractivo para sembrar, predomina la incertidumbre y el desgano entre los productores. Posiblemente, la falta de alternativas ha sido un factor de sostén de la superficie en el ciclo 2013/14, en el que se logró una mayor producción que en el año precedente pero con menor ritmo de comercialización en los primeros tramos de la campaña.

Hasta el momento sólo unas 3,5 millones de toneladas de trigo han ingresado en el circuito comercial, mientras que un holgado volumen permanece en etapa primaria. Dado que la industria molinera está siguiendo un patrón de consumo cercano al habitual, con un stock prudente -aunque ligeramente en baja- para las próximas semanas, la explicación del rezago comercial obedece en gran parte a la débil participación de la exportación frente a la puesta en marcha de un sistema de cupos que permite un avance sólo muy gradual de los embarques.

En la última semana se anunció la apertura del segundo tramo de permisos de exportación, nuevamente por 500.000 toneladas, que se suman al volumen anticipado en el mes de enero. Del mismo modo, se permitirá la venta al exterior de un cupo adicional de 50.000 toneladas de harina, para las que se deberán solicitar Roe Verde. En principio, la medida no tiene impacto en el mercado, ya que los exportadores no deben salir al mercado en la búsqueda del cereal, sino que tienen adquirido el volumen que estarán autorizados a colocar en el exterior.

La consecuencia de esta coyuntura es una caída de los precios de mercado por debajo de la capacidad teórica de pago de los exportadores. De acuerdo al Ministerio de Agricultura, esta referencia promedia alrededor de $ 1.870 por tonelada, mientras que los precios Cámara en la zona de Rosario se encuentran más de $ 100 por debajo. Naturalmente, los molinos pagan valores más elevados para adquirir lotes con requerimientos puntuales de calidad. En función del escenario descripto, la probabilidad de que la campaña finalice con un nivel importante de inventarios remanentes se convierte en una amenaza para el nivel de precios, por la tradicional relación negativa entre estos y el cociente stocks/consumo. Si las exportaciones totalizan 1,5 millones de toneladas, hacia finales de noviembre quedarían en nuestro país cerca de 2 millones de toneladas para negociar durante el próximo año. Naturalmente, buena parte de la dirección futura del mercado estará dada por las perspectivas de la cosecha nueva, por ahora nada auspiciosas.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- En los dos últimos años, cayeron producción y exportaciones de aceites y grasas

- Las exportaciones de harina de soja cayeron 12% entre 2011 y 2013

- El maíz llega tímidamente a $1300 por tonelada

- La soja cierra febrero con una suba del 7%

- Febrero, entre el optimismo global y la selectividad local