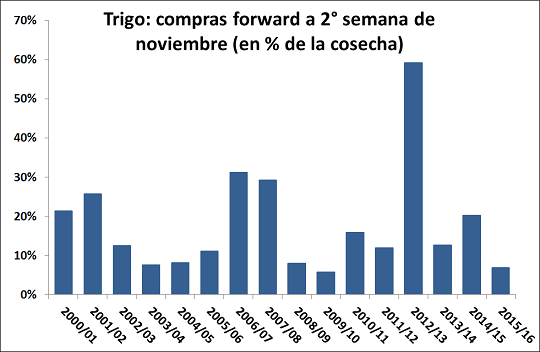

El mercado local del cereal muestra escasa actividad a muy pocos días de comenzar la cosecha en la zona central del país y ya con un avance importante las regiones NOA y NEA, donde la recolección supera el 80% del total de la superficie. Tanto el sector exportador como la industria molinera exhiben un considerable retraso interanual en sus compras forward, estimándose hasta el momento un volumen comprometido largamente inferior al millón de toneladas, es decir, menos del 10% de la producción. Entre 2010 y 2014 los negocios por trigo de cosecha nueva hasta la segunda semana de noviembre promediaron el 24% del total producido cada año, aunque con gran variabilidad a lo largo del tiempo.

El retraso en el patrón de comercialización se presenta pese a la reciente mejora de los precios y al interés de los compradores por cerrar negocios, fundamentalmente por motivos de cobertura de riesgo cambiario. De todos modos, hay participantes que están largos en el producto y no quieren reforzar la presión compradora de cara al ingreso de la nueva cosecha, en la que los productores tendrán necesidades de vender para cubrir la inversión necesaria para la siembra de segunda. Si el trigo se vuelca muy rápidamente a comercialización durante las próximas semanas el impacto bajista sobre el mercado puede ser significativo.

La buena noticia para la Argentina es que no se prevén mayores dificultades para colocar el saldo exportable del próximo año. Los molinos brasileños necesitarán más trigo que en la campaña pasada, apoyados en la caída de la producción de los estados de Paraná y Rio Grande do Sul y en la reciente firmeza del real frente al dólar, que mejora ligeramente su poder de compra. En este contexto, no debería sorprender que las importaciones brasileñas se acomoden nuevamente por encima de 500.000 tn mensuales en los primeros meses de 2016. Ese volumen fue superado una sola vez en los últimos 14 meses. La amenaza en puerta es la fragilidad de la economía brasileña, que muestra tasas de desempleo e inflación en aumento.

Uno de los grandes interrogantes de cara a la campaña 2015/16 son los parámetros de calidad de la producción. Lotes procedentes del norte de Santa Fe y de la provincia de Entre Ríos han obtenido rindes excepcionales, aunque en algunos casos el grano presenta un muy bajo contenido de proteína. Igualmente, la muestra es poco representativa en términos del total, ya que a nivel nacional la trilla apenas avanzó sobre el 15% del área cubierta por el cultivo. En amplias zonas del país temperaturas moderadas favorecieron el llenado del grano y podrían conducir a generar trigos de buen peso hectolítrico. La expectativa se acrecienta debido a que gran parte del sobrante de oferta del ciclo 2014/15 -casi cuatro millones de toneladas- no tiene buena calidad y podría corregirse con producción de la nueva campaña.

En este contexto, las diferencias de precio por calidad en la zona de Rosario se han reducido significativamente, aunque podrían ampliarse nuevamente a lo largo del próximo año. El cereal en condiciones Cámara se negoció en los últimos días a $ 1.300/ton en el segmento disponible, frente a $ 1.350/ton con PH 78 y proteína 10,5%. La industria molinera mejora estos valores en la búsqueda de mayores niveles proteicos. Trigo con gluten 26 en la zona de Rosario valió hasta $ 1.500/ton, mejorando hasta $ 1.600/ton con gluten 28.

La gran dispersión de valores escuchados en el mercado de contado obedece a la alta diferenciación que tiene el producto en función de sus distintos usos. Tal es así que podría decirse que el trigo es un falso commodity, a diferencia de otros granos más fáciles de estandarizar como la soja o el maíz. Prueba de ello es lo que está sucediendo en estos momentos en Estados Unidos, donde el cereal blando tipo SRW cotiza por encima del trigo duro HRW, cuando típicamente la relación de precios es al revés. Los industriales norteamericanos que buscan materia prima con bajo contenido de gluten tienen grandes dificultades para encontrar oferentes o deben soportar elevados costos de flete desde las zonas de producción.

Oferta y Demanda proyectada

Índice de contenidos

- Soluciones para la logística del transporte de granos del NOA y NEA al gran Rosario

- Los desafíos futuros que debe enfrentar la agricultura argentina

- ¿Punto de inflexión en el mercado local de maíz?

- Soja: Menos de U$S 50 de diferencia entre Rosario y Chicago

- Merval: Récord a la espera de las elecciones