Los futuros de la oleaginosa en el mercado de Chicago finalizaron son saldo negativo por cuarta semana consecutiva, agobiados por una sucesión de fundamentos bajistas. El incremento del stock físico en los puertos norteamericanos continúa debilitamiento las primas FOB en el Golfo de México, aunque nuevos máximos para el valor del dólar frente al resto de las monedas complican la concreción de operaciones de exportación. Si bien las ventas informadas por el USDA se recuperaron levemente durante la semana pasada, los volúmenes siguen debajo de los promedios de septiembre y octubre.

Sin embargo, el panorama del crushing a mediano plazo parece mucho más favorable. La capacidad instalada está bien preparada para recibir el año 2016, esperándose un primer trimestre con novedades que puedan volcar mayor oferta de soja desde Argentina y perspectivas que de a poco comienzan a ser favorables también para la campaña norteamericana del ciclo 2016/17. Para los procesadores chinos otra buena noticia es la persistente caída de los fletes marítimos de carga a granel. El índice del Báltico alcanzó esta semana un nuevo mínimo histórico, rompiendo la barrera de los 500 puntos (en el año 2008 había superado los 10.000).

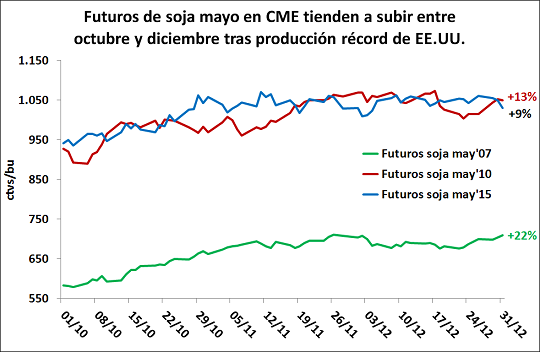

Frente al actual contexto, la recomendación que más se oye de los operadores norteamericanos a sus clientes es vender ahora el grano cosechado pero comprar opciones call para mantener el " upside open " (dejar abierto el potencial de suba). Esto es así debido a que el mercado ya digirió el impacto de la cosecha récord de Estados Unidos y el final de la trilla suele ser un piso a partir del cual los precios intentan una recuperación, al menos hasta el mes de febrero. Las últimas tres veces que la producción norteamericana alcanzó un nuevo máximo (2006, 2009 y 2014) los futuros de Chicago con vencimiento en mayo del año siguiente tuvieron siempre un saldo positivo desde octubre hasta diciembre. Esta suba suele apoyarse en una prima climática que incorporan los operadores ante la posibilidad de que la cosecha sudamericana quede lejos de las proyecciones preliminares.

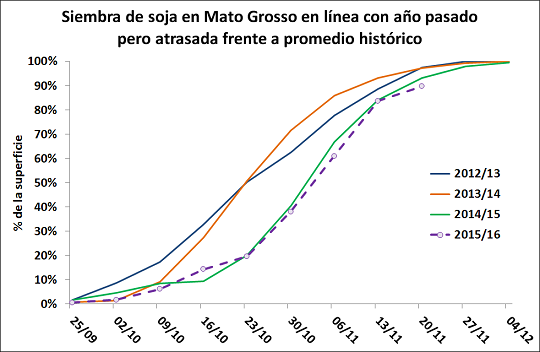

Lo cierto es que el riesgo climático está jugando su partido. En Brasil se está complicando el tramo final de la siembra debido al exceso de precipitaciones en el sur, en simultáneo con condiciones anormalmente secas y altas temperaturas en el centro-oeste. Si bien el potencial de daño hasta el momento es limitado, la gran superficie involucrada exige seguir la situación de cerca. En Mato Grosso la siembra avanzó hasta el 90% del área proyectada, mientras que en Paraná las coberturas llegan al 87%. En ambos casos el retraso no es significativo frente a las marcas del año pasado, aunque sí frente al promedio de los últimos cinco años.

La posibilidad de repetir un volumen de producción cercano al de la campaña pasada se suma a las expectativas de mayor aceleración en el ritmo de ventas durante los meses previos a la cosecha. El mercado comenzó a premiar fuertemente la concreción de negocios para entrega inmediata, desalentando los forward con un diferencial negativo de u$s 50/ton. Esto implica que el quebranto para productores podría ser muy grande si el stock final es en verdad lo que se estima en las cifras oficiales. Tomando la proyección oficial de 17,2 M tn, la transferencia de mercadería de esta campaña a la próxima pérdidas por alrededor de $ 10.000 millones a las actuales previsiones de tipo de cambio.

Hasta el momento se estima que fábricas y exportadores concretaron compras por casi 47 M tn, volumen equivalente al 78% de la producción del último año con cuatro meses por delante en el ciclo comercial. Si además se incluye el stock inicial de la campaña en curso, el volumen que potencialmente restaría ingresar al circuito es de entre 15 y 20 M tn.

La notable recuperación del precio disponible de la zona de Rosario durante los últimos días obedeció a la voluntad de las fábricas de buscar cobertura frente al riesgo cambiario, ya que los márgenes de procesamiento se adentraron fuertemente en el rojo y prácticamente no se conocieron operaciones de FOB por harinas, con las puntas vendedoras para entrega en diciembre mostrando cierta debilidad. El mercado del subproducto se ubicaba el jueves con primas de +13, frente a +16 sobre CME a finales de la semana pasada. La capacidad teórica de pago de la industria se estima por debajo de $ 2.000/ton, pero los valores negociados en la Bolsa por el poroto con descarga treparon por encima de $ 2.500/ton.

Mejores precios son necesarios para forzar a que la oferta se desprenda de su stock en un contexto de elevadísima incertidumbre económica y política. La recuperación del mercado local achicó el spread frente a Chicago hasta por debajo de u$s 50/ton, la diferencia más pequeña desde enero de 2007. La referencia a aquel período no es en vano, ya que el día 11 de aquel mes los derechos de exportación aumentaron de 23,5 a 27,5% por medio de la resolución 10/07 del Ministerio de Economía.