No hay tiempo para más especulaciones. El cierre del viernes marcó la última jornada bursátil previa a la segunda vuelta de elecciones presidenciales en la Argentina. Inexorablemente, la apertura de operaciones del lunes se realizará con un nuevo presidente electo y mayor claridad respecto de las políticas económicas que se impulsarán durante los próximos cuatro años. En este contexto, lejos de tomar ganancias ante la incertidumbre, los inversores redoblaron apuestas impulsando las cotizaciones hacia nuevos máximos.

En vísperas al balotaje, el índice de referencia para la bolsa local rompió la barrera de los 14.000 puntos y alcanzó nuevos máximos históricos. De esta forma, el Merval cierra la semana con una suba del 7,5%. Este cierre - en exactamente 14.174 puntos - implica una mejora del 13,7% en lo que va de noviembre y una suba del 25,1% desde la última rueda antes de la primera vuelta electoral.

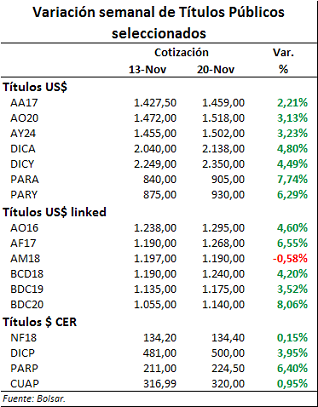

A las claras, los inversores no escondieron su optimismo en relación a la posible evolución de las cotizaciones de los activos de renta variable tras el resultado de las elecciones. En lo que refiere a títulos públicos, el claro favoritismo estuvo del lado de los instrumentos dollar-linked . Estos títulos denominados en dólares pero pagaderos en moneda local al tipo de cambio oficial serían claros beneficiados en un escenario de unificación del tipo de cambio, con un dólar oficial convergiendo a niveles cercanos a los que actualmente se registran para el "contado con liqui". De este modo, los bonos dollar-linked presentaron subas de hasta el 8% en la semana, con un claro sesgo hacia los títulos emitidos por la Ciudad de Buenos Aires. Estos bonos, de menor liquidez respecto de los soberanos, presentaban un perfil de rentabilidad más atractivo, aunque sin escapar de rendimientos negativos. Esto se explica por el hecho de que los inversores ya incorporan en la cotización tranzada sus expectativas de devaluación.

En un segundo orden de preferencia, los títulos en dólares (contado) continuaron su curso alcista. Entre los títulos emitidos por el Estado Nacional pagaderos en dólares la preferencia de los inversores estuvo en los de mayor duration . Los bonos Par en dólares bajo legislación argentina subieron un 7,7% respecto del cierre del viernes pasado y los Discount en dólares con Ley argentina mejoraron un 4,8%. En ambos casos - al tratarse de bonos con vencimiento más lejano - tuvieron mayores subas que los Bonar X (con plazo al 2017) y los Bonar 2024, que se comienzan a amortizar a partir del 2019.

Una prueba adicional a la nueva gestión será la colocación de deuda que realizará la petrolera de bandera a pocas horas de conocerse el resultado de los comicios. YPF emitirá nueva deuda por $ 1.000 millones con vencimiento en setiembre de 2020. La subasta será el próximo jueves 26, a sólo cuatro días de las elecciones. Las Obligaciones Negociables a emitir pagarán una tasa de interés variable que será la suma de la tasa Badlar, que reconocen los bancos privados por plazos fijos a 30 días de más de $ 1 millón, más un 4%. Los intereses se abonarán semestralmente a partir del 24 de marzo de 2016, y el capital se amortizará en una única cuota el 24 de setiembre de 2020.

El plano internacional queda soslayado por las condiciones domésticas descriptas, pero no debe dejar de tenerse en consideración que se mantiene la incertidumbre en relación a las decisiones que podrá en práctica la Reserva Federal de los Estados Unidos en materia de tasas de interés de referencia. Si bien gana consenso la suba desde los niveles mínimos vigentes hacia fin de año, las recientes declaraciones de Dennis Lockhart, presidente de la FED de Atlanta, quien dijo que "la Reserva Federal se encaminaría a un proceso lento y vacilante cuando suba las tasas de interés y comience su primer ciclo de endurecimiento monetario" y agregó también que se siente "cómodo con salir pronto de cero". En el frente europeo, Mario Draghi insistía en que "el Banco Central está listo para actuar rápidamente, a fin de impulsar una inflación anémica en la zona euro".