Entre la incertidumbre del maíz y el optimismo por el trigo

SOFÍA CORINA - EMILCE TERRÉ

El comportamiento generoso de las lluvias en ambos hemisferios del globo está dando tela para cortar en el mercado. Los atrasos en las labores, tanto de siembra de maíz en Estados Unidos como de cosecha en Argentina, le imprimen volatilidad a los precios aunque los abultados stocks limitan la suba.

La siembra de los farmers del norte evoluciona pausadamente, cubriendo sólo un 6% del área de intención para el maíz en comparación con los 12% anotados a la misma fecha del año pasado. Si la siembra del cereal se traslada luego de la segunda quincena del mes mayo, se introduce un componente de riesgo en el rendimiento al ubicar el periodo crítico en condiciones climatológicas adversas. En este marco, los pronósticos poco alentadores para los próximos días en el Midwest americano mantienen en alerta a los operadores ya que podría profundizar el pase de superficie a la soja, como ha sucedido en otros años húmedos.

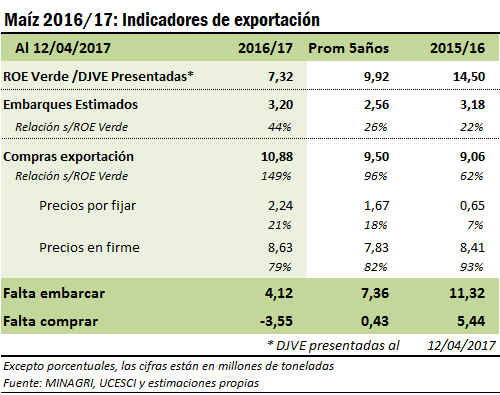

En los lotes argentinos la colecta de maíz se encuentra trabada por la falta de piso, el deterioro de los caminos internos y la alta humedad atmosférica que impide el secado del grano. El avance de la cosecha se ubica un poco más del 20%, marcando un retraso de 10 puntos porcentuales respecto a la media de las últimas 5 campañas. Por su parte, la zona núcleo maicera concentra sus fuerzas en levantar la soja por su mayor riesgo de desgrane, relegando al maíz para su cosecha a medidos de mayo.

A pesar de esta prima climática, las mayores reservas del cereal a nivel global anunciadas por el USDA provocaron que los comerciales se declarasen bajistas y sumaran 1,8 millones de toneladas vendidas en el mercado de Chicago. Las optimistas perspectivas de producción para Brasil resultan el principal factor que pesa sobre las cotizaciones.

Bajo este contexto de incertidumbre que reina entre los elementos positivos y negativos para los precios, éstos se mantienen lateralizados y fluctúan entre los u$s 140 y 146 por tonelada en el mercado internacional en lo que va del mes de abril.

En tanto, en nuestro mercado local, el cereal parece no sentir la presión de cosecha producto de la activa demanda exportadora. La entregas inmediata se fortalecieron hacia $ 2.350/t, mientras que los forward a mayo siguen firmes en u$s 150/t. La gran gama de posiciones ofrecidas en el mercado físico refleja los posibles problemas de logística que están padeciendo las terminales portuarias.

Un tema que se destaca es la generalización que ha tenido el uso y costumbre de no bonificar el grado 1 a aquellos oferentes que entreguen grano de mejor calidad que el estándar, aunque sí se penaliza el de grado 3 (de menor calidad que la Condición Cámara, correspondiente a un Grado 2). Este elemento no debe soslayarse, ya que si quienes se ocupan por cosechar con menor humedad, manejar correctamente el grano en los procesos del acopio o sembrar híbridos de buena genética no reciben la bonificación correspondiente, es cuestión de tiempo hasta que esta inversión en genética y manejo retroceda, con el grave perjuicio que significaría para la cadena maicera toda en Argentina.

Optimismo trigueño

En el marco general de la tónica bajista para los precios de los commodities agrícolas, sobresale el caso del trigo con interesantes elementos de sostén para el mediano plazo. Estados Unidos, después de haber aumentado en casi 10 millones de toneladas su flujo de oferta durante los últimos tres años hasta los 63 Mt que produjo en la 2016/17, sembraría en el ciclo 2017/18 la menor área con trigo de su historia con 18,6 Mha, un 8% menos que el año anterior.

Mientras tanto, los mercados de trigo en Europa evidenciaron un interesante rally este último tiempo con el contrato operado en Londres tocando su máximo en dos años frente al temor que despiertan las condiciones demasiado secas para el desarrollo del cultivo en Francia y otras regiones productivas claves del continente. Si bien de momento la falta de humedad erosionó los rindes proyectados pero la producción global seguiría siendo mayor a la del año pasado, no se descarta que de no revertirse pronto estas condiciones la previsión de oferta se siga recortando, máxime en un contexto donde el nivel de stocks no resulta todo lo abultado que se pensaba.

En el plano local, los precios del trigo no sólo no han mostrado ningún desliz bajista sino que por momentos las oportunidades de negocio de la exportación. A la fecha, se esperan embarcar en lo que resta de abril 333.000 toneladas de trigo argentino, un tercio de las cuales saldrían desde el Up River rosarino.

Evaluando las condiciones de negociación, pese a que los valores FOB comparativos han perdido algo de competitividad respecto a orígenes del Mar Negro aún sí resultan atractivos en relación a las primas de la región del Golfo estadounidense, aunque el constante encarecimiento de la moneda argentina en el mundo no colabora.

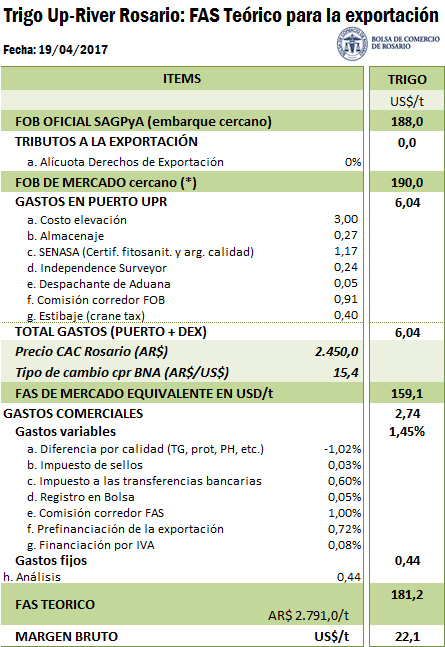

El cuadro que sigue muestra el desglose del FAS Teórico para las exportaciones desde el Up River rosarino. Éste se entiende como una 'capacidad de pago' de la exportación, en el sentido que arroja el máximo valor que podría pagarse para que al afrontar las erogaciones necesarias para cargar ese grano en puerto la actividad no arroje un resultado negativo. Como surge del cuadro, hoy la exportación del cereal de invierno deja un interesante margen bruto para el sector, algo por encima de los US$ 20/t.

Mientras comienzan a hacerse definiciones para la próxima campaña, en base a las abundantes reservas hídricas de los suelos argentinos, la buena relación insumo-producto, la mejora en el margen bruto de producción que analizamos en el artículo de la semana pasada y el contexto de recortes productivos en el resto del mundo que frente a cualquier inclemencia climática podría impulsar un salto de los precios, las condiciones preliminares para avanzar sobre el área sembrada resultan optimistas. Pese a que la cebada presentará competencia en el sudeste de Buenos Aires, hoy pensar en un área sembrada en el rango de las 5,3 a 5,5 millones de hectáreas a nivel nacional para la campaña 2017/18 parece razonable.