¿Lebacs o silobolsa: existe alguna ventaja a esta altura de la campaña?

NICOLÁS FERRER

La cosecha de soja 16/17 llega de la mano de precios deprimidos en el exterior y un dólar que se percibe como atrasado, dando lugar a una merma en los ingresos del productor. Con tasas reales positivas para colocaciones en pesos, ¿conviene quedarse sentado en el grano? Analizamos qué prevén los mercados a término.

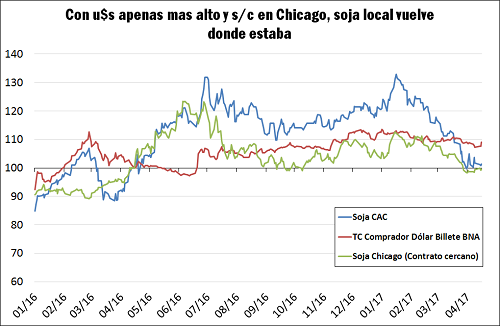

El remate del primer lote de soja 2016/17 en el Mercado Físico de Granos de Rosario conmemora el inicio de una nueva campaña comercial para la oleaginosa, el cual de momento se encuentra marcado por una cruda realidad: el valor en pesos del cultivo se encuentra prácticamente en el mismo nivel del año pasado a pesar de una inflación que tiene un piso de 24,3% para el último año de acuerdo a INDEC1.

La ecuación es simple, se espera un volumen récord de producción (cercano a 180 millones de toneladas de acuerdo a USDA) mientras que la afluencia de divisas desde el exterior mantiene el tipo de cambio casi sin cambios respecto al año anterior, dando lugar a una sensible caída en el poder adquisitivo del cultivo.

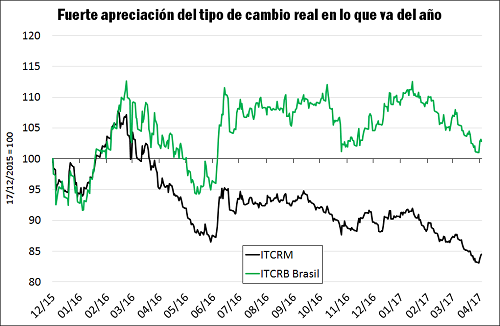

El tipo de cambio real multilateral, por su parte, alcanzó sus niveles más bajos desde mediados de 2015, y gran parte de la reciente apreciación del mismo ha provenido de la pérdida de competitividad cambiaria que manteníamos frente a Brasil.

En tanto ha perdurado la estabilidad del tipo de cambio, las colocaciones en pesos en títulos como las Letras del Banco Central han otorgado una alternativa de bajo riesgo para defenderse de la inflación, siendo este factor el eje central de la política monetaria del BCRA. Cabe preguntarse entonces, ¿es conveniente en un escenario con una política monetaria tan estricta postergar la venta del cultivo con esperanzas de que su valorización a medida que avance el ciclo comercial compense el incremento general de precios? Veamos qué prevén los mercados de futuros.

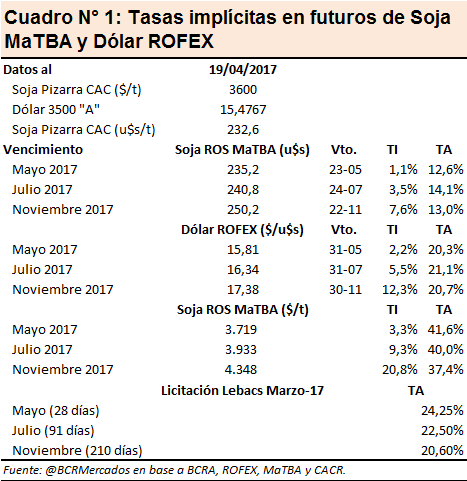

El siguiente cuadro muestra el valor de los contratos de soja de MaTBA con entrega en Rosario para lo que resta de 2017 y el tipo de cambio de referencia 3500 'A' para cada mes de acuerdo a los contratos de futuros de dólar de ROFEX. A su vez, incluimos las tasas implícitas en dichos contratos con respecto al último valor disponible de la pizarra de la Cámara Arbitral de Cereales de Rosario. Debemos aclarar que dichos valores son aproximaciones a los obtenibles a través de operaciones de captura de tasa producto de factores como comisiones, costos comerciales y de almacenamiento y la base existente entre los mercados a término y disponible2.

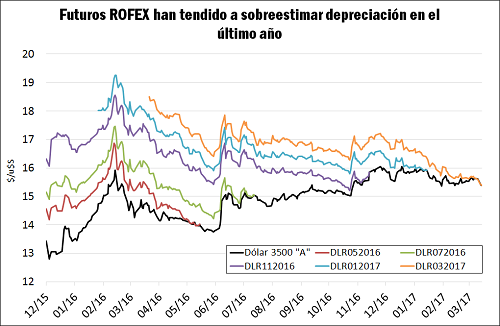

En primera instancia, el análisis de las tasas implícitas en los contratos de futuros de dólar muestra que tras la reciente suba del tipo de cambio, el margen de rendimiento en dólares de las Letras del Banco Central con respecto a la depreciación esperada de la moneda es limitado, encontrándose relativamente arbitrado con respecto a estas. No obstante, esta tasa de devaluación esperada —corolario de las tasas ofrecidas por las colocaciones en pesos — no se encuentra asegurada, ya que como producto de la política monetaria y el fuerte ingreso de divisas, el mercado ha tendido a sobreestimar el tipo de cambio a futuro en el último año.

En cuanto al carry evidenciado en soja, este muestra tasas anualizadas en dólares de entre 12% y 14%. No obstante, su atractivo cae considerablemente si se consideran los costos de almacenamiento la mercadería y el costo financiero que esto implica, con lo cual la alternativa se encuentra limitada a quienes se encuentren favorablemente posicionados en ambos aspectos.

En resumidas cuentas, el grueso del atractivo de las colocaciones en pesos se encuentra en vencimientos más cercanos, y este podría esfumarse rápidamente ante un nuevo recorte en las tasas de interés (producto de una menor inflación) o un tipo de cambio alcista. A mediano plazo, colocarse en Lebacs o fijar un tipo de cambio a través del mercado de futuros resulta casi indiferente en término de su rendimiento en pesos. A su vez, el comportamiento reciente del dólar con respecto al mercado a término y la falta de señales que apunten a una escasez de la divisa norteamericana en el mercado a corto y mediano plazo insinúa que es improbable que la moneda se deprecie más allá de lo que prevén los futuros.

1Variación registrada por el IPC para CABA y partidos del GBA entre abril de 2016 y marzo de 2017.

2Por ejemplo, desde la salida del cepo cambiario, el tipo de cambio comprador del dólar billete del Banco Nación (de acuerdo a datos relevados por Thomson Reuters) superó al tipo de cambio de referencia del BCRA en aproximadamente $ 0,10 / u$s.