Estadísticas oficiales señalan que nos encontraríamos más allá del punto de inflexión en la caída del nivel de actividad económica. El mercado accionario local debe convalidar dicha señal logrando sostenerse sobre nuevos máximos. Realizamos un breve resumen del trimestre tanto para acciones como bonos.

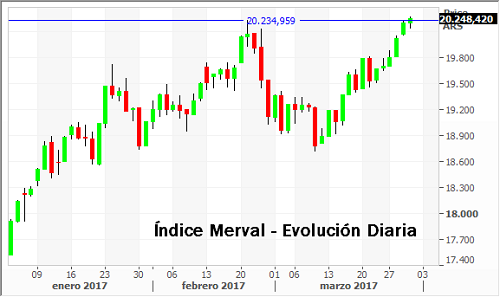

Sobre finales de marzo el Índice Merval acumula al cierre de la rueda del 30/3 una variación semanal de 2,7% y acumula una suba de 5,9% para el mes. Dicha alza le permite recuperar el retroceso iniciado a fines del mes pasado y colocarse una vez más por encima de los 20.000 puntos, cerrando la jornada del 30/03 por encima de su previo máximo histórico.

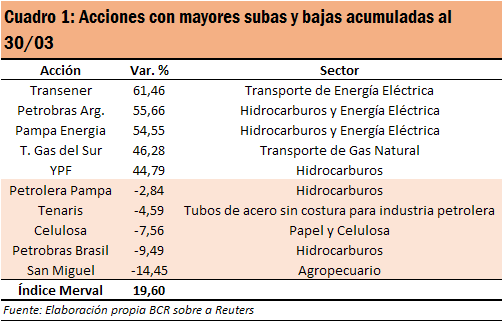

Hacia la clausura del primer trimestre del año el Índice Merval se encuentra en el mismo lugar que hace poco más de un mes atrás, acumulando un alza de alrededor del 19,6%. Por su parte, el Índice Merval Argentina registra un saldo positivo del 25,2% para el mismo período. A nivel sectorial, queda claro que los papeles más ganadores del Panel Principal pertenecen a empresas asociadas a la generación, transporte y distribución de energía eléctrica y gasífera. Por otro lado, los mayores retrocesos se dieron entre un conjunto algo más heterogéneo de actividades:

En la plaza de renta fija, la apreciación del peso ha puesto en ventaja a los títulos emitidos en dicha moneda en desmedro a los pagaderos en dólares. El Índice General de Bonos del Instituto Argentino de mercado de Capitales muestra un retroceso del 2,24% medido en dólares. No obstante, los subíndices para bonos en pesos cortos y largos muestran ganancias del 10,47% y 11,6% respectivamente. En contraste, el subíndice para títulos cortos en dólares retrocede un 1,22% y se incrementa un 2,24% para vencimientos largos.

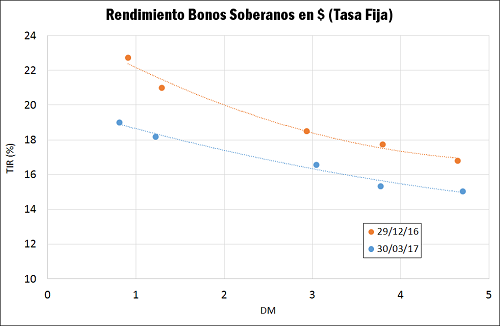

Los títulos emitidos en pesos a tasa fija no sólo se benefician del tipo de cambio más bajo sino que registran sólidas ganancias de capital, particularmente en el caso de aquellos con vencimientos más cercanos, los cuales registran caídas en su rendimiento de entre 2,8 (TS18) y 3,7 puntos porcentuales (TM18).

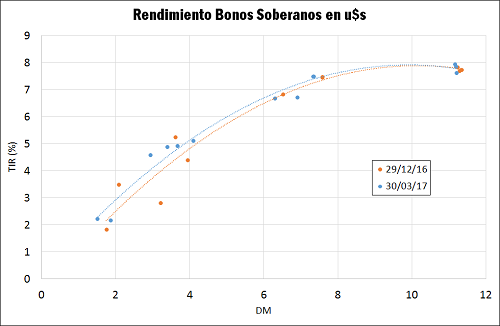

Los bonos soberanos en dólares en su mayoría muestran rendimientos relativamente estables con respecto al cierre del año pasado, aunque en promedio la parte media de la curva registre incrementos sensibles.

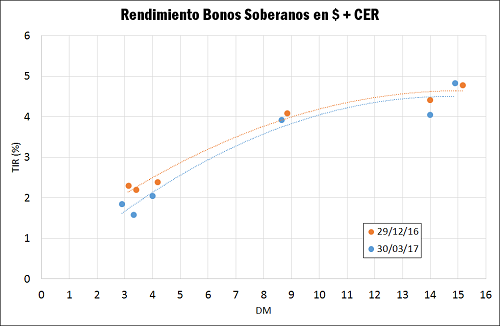

Finalmente, el combo de estabilidad de tipo de cambio y una inflación que se muestra reticente a ceder terreno llevó los títulos en pesos con cláusula de ajuste por CER a encontrarse más demandados.

Oferta y Demanda proyectada

Índice de contenidos

- Preguntas y respuestas sobre la problemática del costo del transporte para el Norte Argentino

- En 2016 cae del 82% al 78% la participación del Gran Rosario en embarques de granos, aceites y subproductos

- La soja al diván por depresión de precios

- Fructífera terapia de grupo para los cereales

- Las colocaciones financieras compensaron el déficit comercial

- CONVOCATORIA ASAMBLEA EXTRAORDINARIA