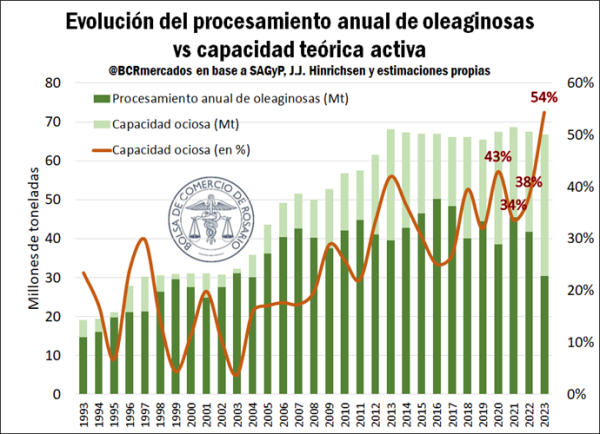

La capacidad ociosa de la industria aceitera alcanzaría un récord en 2023

La agroindustria en Argentina ha experimentado un sólido crecimiento desde finales del siglo pasado hasta la actualidad, emergiendo como un pilar fundamental en el entramado productivo del país. Su relevancia trasciende las fronteras nacionales, destacándose especialmente en las exportaciones, pero también desempeñando un papel crucial en la generación de empleo, la producción y la creación de valor, con epicentro en la provincia de Santa Fe.

Por la fuerza de su industria aceitera, Argentina ha consolidado su posición de liderazgo a nivel mundial en la exportación de productos derivados del procesamiento de oleaginosas, destacándose en particular en los mercados globales de harina y aceite de soja. Además, en el caso de las harinas y aceites de girasol, el país suele ocupar un destacado lugar en el escenario internacional. Entre los complejos soja y girasol se explicó más del 30% del comercio exterior argentino en 2022, en ambos casos con sus exportaciones compuestas fundamentalmente por la producción de la industria.

A contramano, y entrando al último trimestre del 2023, este año se mostró como uno de los más desafiantes de los que se tenga memoria para la industria aceitera argentina. El derrumbe productivo por la sequía recortó sustancialmente la disponibilidad de materia prima para procesar. La cosecha de soja pasó de más de 42 millones de toneladas (Mt) en el ciclo 2021/22 a apenas 20 millones en esta campaña 2022/23; esto es, una caída de más del 52%.

Por su parte, la mejora de precios de los productos del complejo girasol incentivó un alza de la superficie sembrada de más del 25% para este cultivo en 2022, que se tradujo en una suba de más del 20% en la producción de este año. Sin embargo, las 5 Mt cosechadas este año, una suba de 1 Mt, apenas pueden compensar levemente la fuerte caída de la cosecha de soja.

Con este panorama, el procesamiento de oleaginosas en nuestro país espera apenas acercarse las 30,5 Mt en este 2023, una baja del 27% comparando con el 2022. De este total, se espera que el año cierre con una molienda de 27,1 Mt de soja y 3,4 Mt de girasol.

Con una industria que puede procesar cerca de 70 Mt al año y dispone de una capacidad activa de procesamiento de casi 67 Mt, el volumen de crush del 2023 dejará a la industria con una capacidad ociosa del 54%. Así, teniendo más de la mitad de su capacidad productiva inactiva, la industria aceitera alcanzará este año la mayor capacidad ociosa de su historia, y su nivel de actividad más bajo en 19 años.

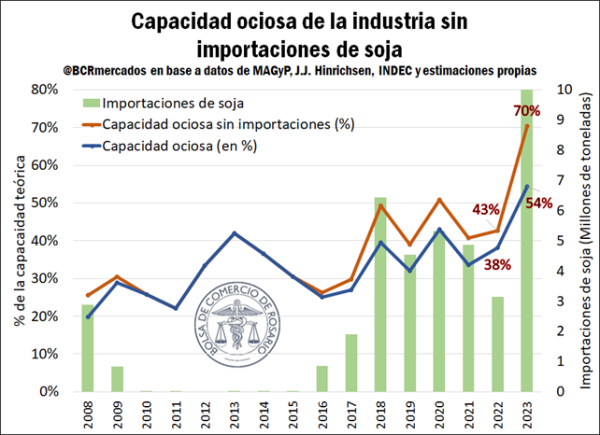

Un hito adicional de este año es el récord de importaciones de soja, que espera multiplicarse por más de 3 y totalizar 10 Mt en 2023. Merece la pena destacar que la totalidad de la soja que se importa en nuestro país se hace bajo régimen de importación temporaria, lo que permite industrializarla y volver a exportarla hacia los más de 100 destinos que tienen los productos del complejo soja argentino.

Es gracias a ello que la caída productiva de la soja es del 52% pero el recorte del procesamiento es del 27%. Las importaciones de soja permiten recortar la capacidad ociosa de la industria aceitera, al mismo tiempo que colaboran en sostener el nivel de empleo y apuntalar las exportaciones. Sin importaciones, nos encontraríamos con una industria aceitera que este año superaría el 70% de capacidad ociosa. Si lo analizamos por ciclo productivo, la capacidad ociosa sin importaciones empeoraría aún más.

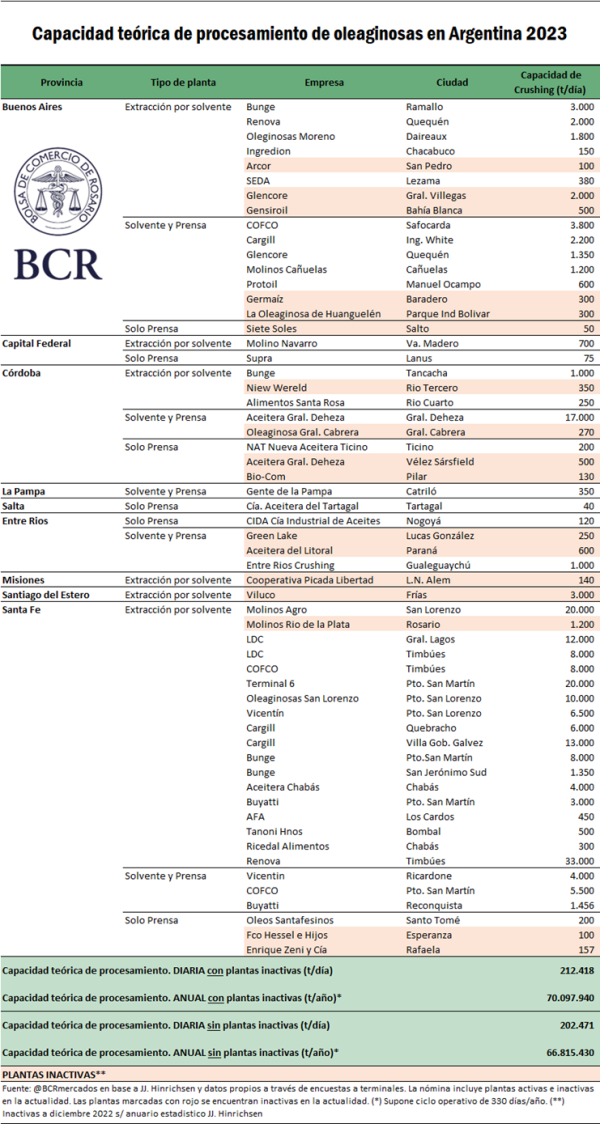

Esto tiene un impacto especialmente potente en nuestra región, considerando que el Up River concentra casi el 80% de la capacidad de procesamiento de oleaginosas del país. La siguiente tabla muestra la capacidad de procesamiento desagregada a nivel provincial, local y por tipo de plantas. En la misma puede observarse que las fábricas de la provincia de Santa Fe, reconocidas por su tecnología de punta, tienen en conjunto una capacidad de crushing que asciende a casi 167.000 toneladas diarias, representando el 78,5% de la capacidad nacional. Si se considera un ciclo operativo de 330 días al año, Santa Fe tiene el potencial de moler 55 Mt anuales de oleaginosas.

En este contexto, es crucial reconocer la importancia estratégica de la agroindustria, en particular la industria aceitera, para el desarrollo económico de Argentina. Las adversidades climáticas, como la sequía, son desafíos inevitables, pero la capacidad de adaptación y resiliencia de esta industria es evidente. Mantener un entorno favorable para la agroindustria y no poner obstáculos a su funcionamiento es fundamental para garantizar su continuidad y su capacidad de contribuir al crecimiento económico y a la generación de empleo. Además, la colaboración entre el sector público y privado es esencial para buscar soluciones que mitiguen los impactos de los factores externos. En Santa Fe, con su destacada capacidad de procesamiento, el compromiso de mantener esta industria próspera debería ser una prioridad, no solo para la provincia sino para toda Argentina, ya que su éxito es un reflejo del potencial agrícola e industrial del país en su conjunto.

Oferta y Demanda proyectada

Índice de contenidos

- Impuestos, empleo, actividad y exportaciones: la importancia fundamental del agro

- La industria de biodiesel, peor que en la pandemia

- Se desacelera el crecimiento en la producción de aceites 2023/24 y el consumo mantiene su firmeza

- Después de 25 años, Argentina pierde el liderazgo como exportador mundial de harina de soja

- El complejo de carne y cueros bovinos ya aportó cerca de US$ 2.500 M

- Faena de hembras: Indicadores que por su persistencia ya reflejan patrones de liquidación

- Convocatoria a asamblea y comicios para elección de Autoridades BCR