Después de 25 años, Argentina pierde el liderazgo como exportador mundial de harina de soja

• Se registra una caída en la producción de harina de soja para la campaña actual, mientras que la producción de harina de girasol muestra un ascenso.

Argentina cuenta con uno de los complejos agroindustriales de molienda de oleaginosas más importantes del mundo, ubicado en la región del Gran Rosario, para el procesamiento tanto de soja como de girasol. Como consecuencia, nuestro país se destaca como uno de los principales productores globales de harina de ambos cultivos. La harina de soja, por un lado, se destaca por su utilidad como insumo para producir alimento balanceado para animales y concentrados proteicos, mientras que la harina de girasol normalmente se vende como insumo forrajero para la producción de carnes y leche.

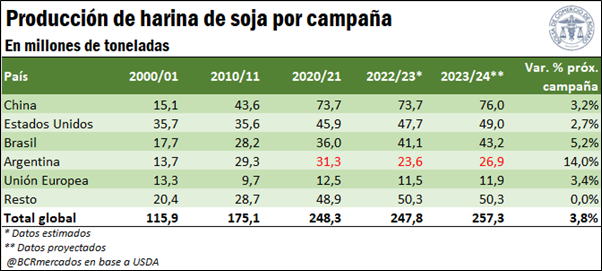

En el caso de la harina de soja, Argentina se destaca como el cuarto productor mundial, en tanto sólo se encuentran por encima de nuestro país China, Estados Unidos y Brasil, mientras que el quinto puesto lo ocupa la Unión Europea. Según datos del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés), se estima que estos cinco principales productores concentran más del 80% del volumen de harina de soja producido a nivel global.

Por su parte, si analizamos la participación de Argentina en la producción global, se observa que mientras en la campaña 2010/11 el 17% de la producción se localizaba en nuestro país, este porcentaje disminuyó al 13% para la campaña 2020/21 y al 10% para la campaña en curso. Si bien esto demuestra que la producción global ha crecido a un paso más acelerado que la producción a nivel local, también hay que destacar el fuerte recorte de la producción argentina para la campaña actual como consecuencia de la sequía. Mientras que la producción local totalizó 30,3 Mt para la campaña 2021/22, este volumen disminuyó un 22% para alcanzar apenas 23,6 Mt durante el ciclo actual, ubicándose como el volumen producido más bajo desde 2004/05. Sin embargo, la recuperación proyectada en la cosecha de la oleaginosa para la próxima campaña generaría un crecimiento en la producción local cercano al 14%.

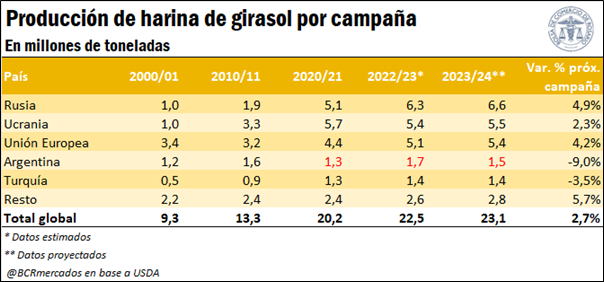

En cuanto a la producción de harina de girasol, Argentina nuevamente se destaca entre los principales productores del mundo, sólo por detrás de Rusia, Ucrania y la Unión Europea, en tanto en quinto puesto se encuentra Turquía. Estos cinco principales productores, en conjunto, concentran el 88% de la producción mundial, mientras que Argentina se destaca con una participación del 7%.

No obstante, a diferencia de lo que sucedió con la harina de soja, la producción de harina de girasol en nuestro país registró un aumento del 11% durante la campaña en curso, sin sentir los efectos de la sequía. Para poder entender el por qué es necesario remontarse a febrero de 2022, cuando comenzó el conflicto bélico entre Rusia y Ucrania. Considerando que ambos países concentran más del 50% de la producción mundial de la oleaginosa, los precios tanto del girasol como de sus subproductos se dispararon luego de iniciada la guerra, incentivando la producción local. Es así como, según estimaciones propias, el área sembrada de girasol aumentó un 25% para la campaña actual, pasando de 2,0 millones de hectáreas en la campaña 2021/22 a 2,5 millones de hectáreas en el ciclo actual. Este incremento, sumado al hecho de que la mayor resistencia del cultivo permitió que el rinde resistiese mejor las condiciones de sequía, llevó a un aumento de la producción de la oleaginosa del 24% en nuestro país, aportando mayores insumos a la industria. Sin embargo, con respecto a la próxima campaña, el retorno de los precios a sus valores previos a la guerra llevaría a una reducción en la producción de harina del 9%.

• Argentina perderá el primer puesto en el ranking de exportadores de harina de soja para la campaña 2022/23, en tanto se mantiene en el tercer lugar en la exportación de harina de girasol.

A pesar de ocupar el cuarto puesto en la producción global de harina de soja, nuestro país se destaca desde los años 90 como el principal exportador global de este subproducto. La razón se encuentra principalmente en que, a diferencia de China, Estados Unidos y Brasil, el consumo interno en Argentina es escaso en relación con la producción total, por lo que permite un importante saldo exportable. La harina de soja, de hecho, se destaca como el principal producto de exportación de nuestro país.

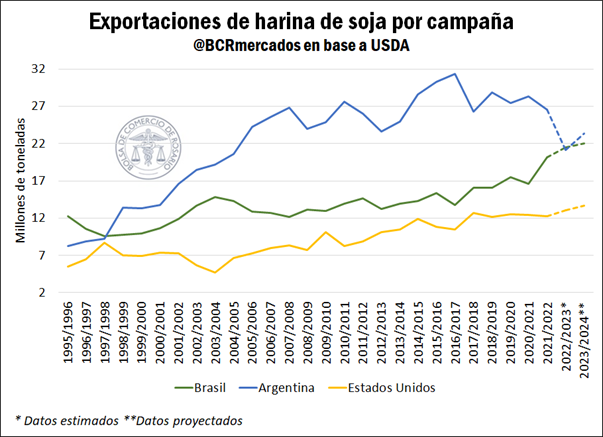

No obstante, el impacto de la sequía mencionado previamente llevó a una caída en la producción argentina de harina de soja para la campaña actual, mientras que Brasil registró un volumen récord de cosecha de la oleaginosa y, subsecuentemente, de producción de harina de soja. Como consecuencia, por primera vez desde 1997/98, Argentina perderá el puesto como principal exportador mundial de harina de soja, y será superado por Brasil. En tanto las exportaciones de nuestro país totalizarían 21,1 Mt para el ciclo en curso, representando una caída del 21% en relación con el volumen exportado durante el ciclo previo, las exportaciones del país vecino ascenderían a 21,5 Mt, superando a Argentina por 0,4 Mt.

En cuanto a las exportaciones de harina de girasol, en el siguiente gráfico se observa que Argentina ocupa el tercer puesto en el ranking de exportadores a nivel global, con un volumen estimado de ventas al exterior de 1,0 Mt para 2022/23. Si bien este volumen muestra un ascenso del 2,5% en comparación a la campaña previa, nuestro país aún se encuentra lejos de las exportaciones de los principales productores mundiales, Ucrania y Rusia, los cuales se estima que para el ciclo actual alcanzaron exportaciones por 4,1 Mt y 2,2 Mt, respectivamente.

• La Unión Europea muestra un descenso en el nivel de importaciones de harina de soja, mientras China demanda campaña tras campaña más harina de girasol.

Con respecto a las compras globales de ambos productos agroindustriales, entre los principales importadores de harina de soja se encuentran actualmente la Unión Europea, Indonesia y Vietnam, concentrando más del 42% del volumen de compras. Sin embargo, es importante destacar que la Unión Europea muestra un descenso en su nivel de demanda con el correr de los años debido a un menor consumo doméstico, en tanto el volumen de compras por parte de Indonesia y Vietnam ha mostrado una tendencia ascendente. Aun así, se proyecta un importante nivel de demanda por parte de los países del viejo continente para la próxima campaña, principalmente para satisfacer un consumo doméstico aún elevado de 26,9 Mt que no llegaría a cubrirse con producción local.

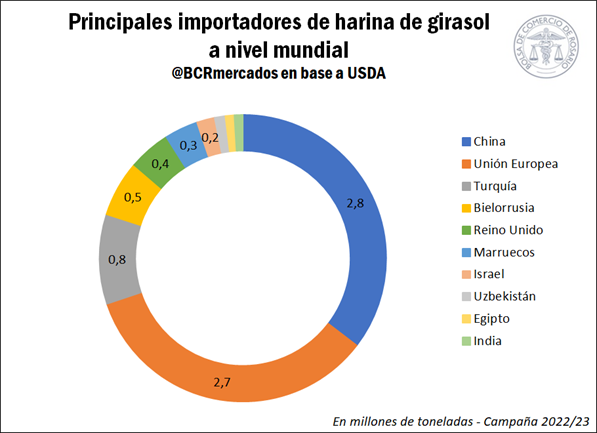

Por el lado de la demanda de harina de girasol, los principales tres importadores mundiales, es decir, China, la Unión Europea y Turquía, concentran el 76% del volumen de compras globales. En este caso, hay que destacar la creciente participación de China en estas compras campaña tras campaña. Mientras que en el ciclo 2017/18 su volumen importado totalizó 0,2 Mt, para la campaña actual se estima un volumen de 2,8 Mt, y se proyecta un total de 3,3 Mt para el ciclo próximo. En otras palabras, en tan solo 5 años el país asiático incrementó sus importaciones de harina de soja en más del 1.200%, y se proyecta una consolidación de la tendencia.

Finalmente, según las previsiones actuales de oferta y demanda mundial de World Oil, se proyectan excedentes en la producción de harinas oleaginosas para la campaña 2023/24, llevando a un aumento de las existencias que podría repercutir en los precios. Con respecto a la harina de soja, hay que destacar que los precios durante la campaña actual se mantuvieron sostenidos por la reducción de la producción y exportación de nuestro país, que no pudo ser compensada por otros países proveedores, y se espera que el sostén en los precios continúe hasta diciembre de este año. No obstante, a partir de principios de 2024, la producción mundial y los suministros de exportación de harina de soja aumentarían drásticamente, por lo que se proyecta una caída pronunciada en los precios entre enero y junio de 2024, disminuyendo entre 24% y 29% con respecto al año anterior. En lo que respecta a la harina de girasol, los precios se han visto últimamente presionados por los crecientes suministros de exportación de Rusia y Ucrania, aliviadas las tensiones de la guerra.

Oferta y Demanda proyectada

Índice de contenidos

- Impuestos, empleo, actividad y exportaciones: la importancia fundamental del agro

- La capacidad ociosa de la industria aceitera alcanzaría un récord en 2023

- La industria de biodiesel, peor que en la pandemia

- Se desacelera el crecimiento en la producción de aceites 2023/24 y el consumo mantiene su firmeza

- El complejo de carne y cueros bovinos ya aportó cerca de US$ 2.500 M

- Faena de hembras: Indicadores que por su persistencia ya reflejan patrones de liquidación

- Convocatoria a asamblea y comicios para elección de Autoridades BCR