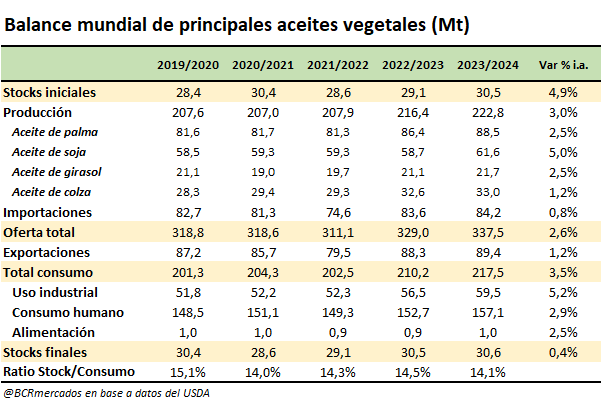

Se desacelera el crecimiento en la producción de aceites 2023/24 y el consumo mantiene su firmeza

La producción mundial de los principales aceites vegetales creció con fuerza el año pasado – 8,5 Mt - debido a factores de demanda, aunque para la entrante campaña 2023/24 se espera una desaceleración en el crecimiento de la producción – 6,4 Mt - ante la limitante que genera el crecimiento de stocks.

Entre el conjunto de aceites, en la campaña 2023/24 se espera que el mayor crecimiento productivo esté dominado por el aceite de soja (↑2,9 Mt) ante las mejores perspectivas de Argentina (↑0,83 Mt), China (↑0,53 Mt), Brasil (↑0,52 Mt) y EE. UU. (↑0,29 Mt). Por su parte, se desacelera en gran medida el crecimiento productivo de aceite de palma, girasol y colza que en la campaña 2022/23 aumentaron 9,8 Mt y en el actual ciclo comercial se espera un incremento conjunto de solo 3 Mt respectivamente.

Respecto al consumo mundial de aceites, se proyecta un aumento de 7,3 Mt en la campaña 2023/24, principalmente por el mayor uso industrial y un consumo humano esperado más alto. En general, se estima un crecimiento importante en la demanda de aceite de palma en India (↑12,7%) e Indonesia (↑6,4%), mientras que en aceite de soja dominaría el mayor uso en Brasil (↑10%), China (↑5,4%) y EE. UU. (↑2,2%). En conjunto, el aumento de consumo en aceite de soja y palma representa el 80% del mayor uso de aceites en la campaña 2023/24.

En materia de precios, los aceites vegetales mantienen una tendencia lateral y en busca de nuevos factores que conduzcan la dinámica de las cotizaciones. En los últimos meses, el mercado estuvo procesando un amplio volumen de stocks de aceite de girasol, colza y palma, que presionó los precios a la baja en términos generales.

Para el escenario de mediano plazo, se proyecta una mayor dependencia del aceite de soja en la campaña 2023/24, con una oferta más holgada en este producto recién cuando ingrese la cosecha de Sudamérica en los primeros meses de 2024. Mientras tanto, la actual presión de oferta en aceite de girasol y colza se relaciona por un importante volumen de comercio en la región del Mar Negro debido a un acelerado avance en las ventas de productos agrícolas por parte de los productores.

Por otro lado, se destaca que la mayor producción de aceite de soja no resolverá el déficit de oferta global de aceites sin generar un exceso se suministros en el mercado de harina. Ello, debido al bajo contenido relativo de aceite en la soja respecto a otras oleaginosas. En este sentido, Oil World espera que la harina de soja registre una presión bajista en el primer semestre de 2024 y que el precio del aceite se aprecie respecto al semestre Jul/Dic 2023, incluso en un escenario de debilidad de la soja en grano, para que se pueda financiar el margen de las industrias de crushing.

Al mismo tiempo, el panorama no estará libre de incertidumbre ya que, si bien se espera una nueva cosecha récord de soja en Brasil con 160 Mt y una recuperación importante en la producción de soja de Argentina hasta 45 Mt, hay proyecciones de sequía en el norte de Brasil y en zonas clave de Argentina que ponen en duda la oferta de soja de Sudamérica. De confirmarse un escenario productivo más complicado, no llamaría la atención ver más volatilidad en los precios de la oleaginosa y, especialmente, en el mercado de aceites de cara a los próximos meses.

En cuanto a la dinámica de exportaciones en el mercado de aceites, se espera un leve crecimiento en el comercio global de 1 millón de toneladas, pero una desaceleración importante respecto a la campaña previa cuando se aumentó las exportaciones de nada menos que 8,84 millones de toneladas. Para la campaña 2023/24, el comercio de aceite de colza sería lo que más crece en términos relativos con un 6,4%, seguido por el aceite de palma (↑1,6%) y el aceite de soja (↑1,4%). Por su parte, se espera una contracción en las exportaciones de -2,5% en aceite de girasol y de -0,4% en el resto de los principales aceites en su conjunto.

Por otro lado, respecto a un análisis histórico de los principales aceites, en el siguiente gráfico se observa la gran disminución en el peso relativo del aceite de soja en el comercio mundial entre el conjunto de productos sustitutos. En la década de 1960 las exportaciones mundiales de aceites eran una décima parte del volumen actual, con el aceite de soja representando el 36% del total exportado. Desde dicha época, el crecimiento en la producción y exportaciones de aceite de palma fue tan importante, que el aceite de soja fue perdiendo participación prácticamente sin pausa hasta un mínimo histórico del 12,97% en la campaña 2022/23 y un guarismo que se mantendrá muy estable para el último ciclo comercial 2023/24. Al mismo tiempo, otro caso destacable es el crecimiento en las exportaciones de aceite de girasol, ya que en la campaña 2023/24 será la tercera vez en la historia que el comercio de este producto supere al aceite de soja. Esto es un factor claramente para tener en cuenta en la competencia entre productos sustitutos ya que, si bien presentan ciertas diferencias de calidad y preferencias los distintos subproductos, en la actualidad el mercado es muy competitivo y la dinámica del resto de los productos tiene claras implicancias en las relaciones de oferta y demanda del aceite de soja y fundamentalmente en la tendencia de precios.

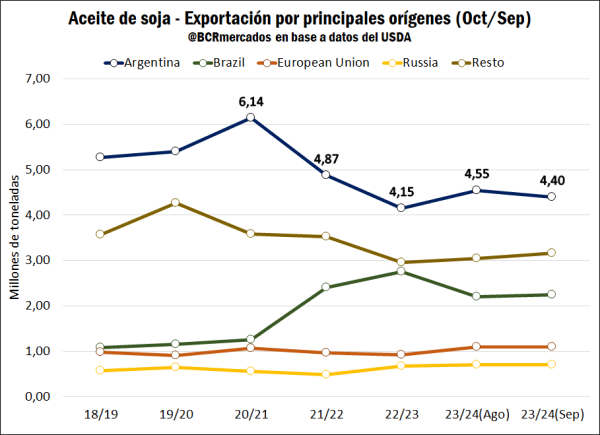

Perspectivas para Argentina en el mercado de aceite de soja

Siguiendo datos del USDA por campaña comercial (octubre-septiembre), Argentina alcanzó un récord histórico de exportaciones de aceite de soja en el año 2020/21 con 6,14 Mt debido a una producción que venía siendo favorable y stocks fortalecidos de soja en el país.

Luego de 3 años consecutivos de caídas en área sembrada y rendimientos, se espera una recuperación productiva importante en el ciclo 2023/24, con exportaciones de aceite de soja estimadas en 4,4 Mt, levemente por encima de la 2022/23 y todavía con dificultades de ubicarse en niveles cercanos al récord histórico de la campaña 2020/21. El USDA recortó el mes pasado las estimaciones de exportación 2023/24 de Argentina, ya que la oferta esperada entre octubre de 2023 y marzo de 2024 será muy ajustada y recién hacia el mes de abril se podría dar una recuperación importante en el crush y los envíos al exterior de subproductos de soja con el ingreso de la nueva cosecha.

En cuanto a la reacción del mercado, la menor oferta de Argentina desde el año 2021/22 no se pudo suplir totalmente, pero Brasil ha cubierto una porción importante de la demanda y, en menor medida, un mayor espacio en exportaciones de Rusia. Mientras que, el resto de los países en su conjunto no solo no han incrementado su comercio, sino que mantuvieron una tendencia a contraer su oferta exportable. Esto es un factor positivo para tener en cuenta, al pensar el papel clave que cumple Argentina como el principal proveedor de aceite de soja del mundo y potencialidades de seguir creciendo en exportaciones respecto a este producto diferenciado.

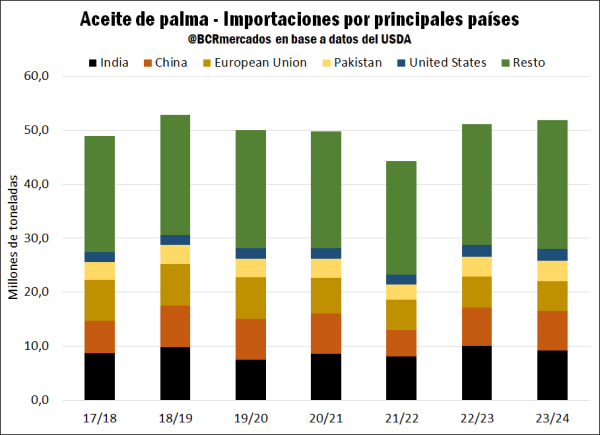

China e India como los grandes demandantes de aceite palma

A pesar de que la producción de aceite de palma desacelera su crecimiento en la campaña 2023/24, el consumo se mantendrá sólido y persiste una creciente demanda de importaciones por segundo año consecutivo que reducirá stocks finales en este ciclo comercial. En la campaña 2022/23, China e India fueron los dos grandes dinamizadores de las importaciones de aceite de palma, con perspectivas de una contracción de importaciones en la campaña 2023/24 por parte de India y una continuidad en el crecimiento de compras por parte del gigante asiático. En términos generales, se esperan importaciones mundiales por 51,9 Mt, el mayor volumen de los últimos 5 años.

Por último, se destaca que el creciente consumo doméstico de países productores clave como Indonesia, debido a la mayor demanda para alimentación y biocombustibles, es un factor que pesa actualmente y limita el crecimiento en el comercio. En este sentido, los principales consumidores están complementando el consumo e importaciones con otros aceites como el caso del girasol y la colza actualmente. Es decir, el mercado de aceites y la industria de crushing, en general presenta grandes potencialidades, con un consumo que se sigue fortaleciendo en un contexto de más demanda para alimentación humana y creciente uso para biocombustibles donde Argentina es un jugador clave del mercado.

Oferta y Demanda proyectada

Índice de contenidos

- Impuestos, empleo, actividad y exportaciones: la importancia fundamental del agro

- La capacidad ociosa de la industria aceitera alcanzaría un récord en 2023

- La industria de biodiesel, peor que en la pandemia

- Después de 25 años, Argentina pierde el liderazgo como exportador mundial de harina de soja

- El complejo de carne y cueros bovinos ya aportó cerca de US$ 2.500 M

- Faena de hembras: Indicadores que por su persistencia ya reflejan patrones de liquidación

- Convocatoria a asamblea y comicios para elección de Autoridades BCR