Cuando se piensa en las soluciones que los futuros de dólar proveen, lo primero que viene a la mente es la posibilidad de cubrirse frente al riesgo cambiario o especular con el mismo. No obstante, el arbitraje de tasas es determinante a la hora del comprender la dinámica de la plaza.

Entre las alternativas que el mercado de futuros provee a sus participantes, la captura de tasas implícitas resulta ser una de las prácticas más generalizadas, no sólo en el caso de futuros sobre activos financieros. En el caso de los futuros de dólar, ésta operación permite obtener un rendimiento de bajo riesgo mediante la colocación de pesos o incluso financiarse a un costo competitivo si se poseen tenencias de la moneda extranjera.

La estrategia consiste en la toma simultánea de posiciones en el activo subyacente (dólar) y un contrato de futuros sobre el mismo. La relación entre el precio de ambos – denominada base – es la que determinará la tasa implícita que se puede obtener – o pagar – a través de la transacción. El siguiente ejemplo simple ilustra el principio:

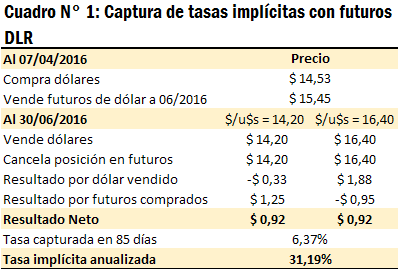

-Un inversor que posee un excedente de pesos o acceso a financiamiento puede aprovecharlo para capturar las tasas implícitas en los futuros de dólar operando en ROFEX. Para ello, el día 6 de abril compra moneda extranjera pagando alrededor de $14,69/u$s, a la vez que vende contratos de futuros a 3 meses a un precio de $15,61/u$s. Llegado el vencimiento del contrato de futuros, el inversor deberá vender los dólares adquiridos y cancelar su posición para poder hacerse de los flujos correspondientes. De acuerdo a los datos provistos, el inversor obtendrá un rendimiento algo superior al 31% anual independientemente del movimiento del tipo de cambio.

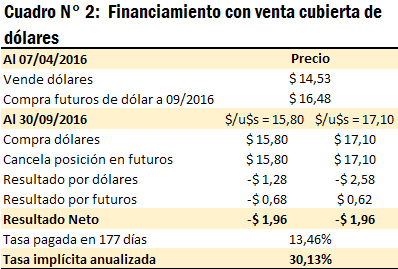

Por otro lado, si un individuo con tenencia de dólares desease financiar una inversión en pesos, podría deshacerse temporalmente de la divisa para readquirirla más adelante, cubriendo dicha compra en el mercado a término. Ello significaría afrontar el pago de una tasa igual a la diferencia existente entre el valor obtenido inicialmente por la venta de los dólares y el precio pactado en los contratos de futuros.

De esta manera se puede reconocer fácilmente la influencia que la evolución de los rendimientos sobre diferentes activos puede tener en el mercado a término de divisas. Fenómenos como la reciente alza en las tasas pagadas por las Lebacs no sólo implican una caída del tipo de cambio presente ante el incentivo a deshacerse de los dólares, sino que se arbitran con las tasas implícitas en los futuros mediante la búsqueda de cobertura frente al riesgo cambiario de quienes realizan dichas inversiones, elevando el precio de dichos contratos. Es por ello que decidimos incluir en nuestro Panel de Capitales las tasas implícitas anualizadas con respecto a la posición más cercana de futuros de dólar disponible en ROFEX.

Debemos aclarar que los ejemplos detallados anteriormente no consideran algunos factores claves a la hora de calcular los resultados de cada transacción y que limitan las posibilidades de realizar el arbitraje mencionado anteriormente. En primera instancia, se debería descontar todo costo administrativo de la operación, como ser comisiones, derechos de registro y aspectos impositivos. Por otro lado, si bien en principio la estrategia podría parecer totalmente libre de riesgos cambiarios, se debe tener en cuenta que los futuros de dólar en ROFEX tienen como subyacente el tipo de cambio de referencia 3500 'A', fijado con acuerdo a lo operado en el mercado mayorista (mejor conocido como Mercado Abierto Electrónico o MAE). Este puede diferir respecto al valor que se paga por la divisa en plazas de negociación minorista, introduciendo una especie de riesgo de base para quienes operan en ella pero realizan coberturas en el mercado a término local.

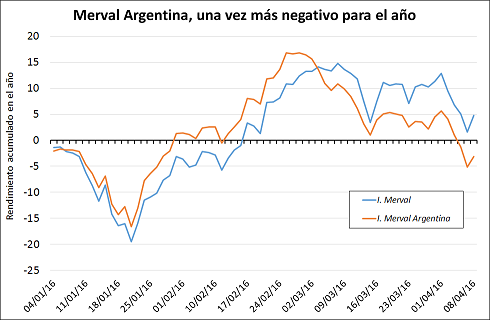

La persistencia del contexto no favorece a una reversión en el mercado

Con la mira puesta en tratar de domar el alza de los precios y la llegada de fondos del exterior postergándose, el nivel de actividad continúa siendo comprometido en el corto plazo para alcanzar dicho objetivo. El mantenimiento de altas tasas en las licitaciones de Lebacs continúa presionando al dólar a la baja y restando atractivo a los activos de riesgo, tanto en renta fija como variable. El relato no parece diferir de aquel constatado durante la semana pasada, pero su persistencia ciertamente da una sensación de mayor gravedad al caso.

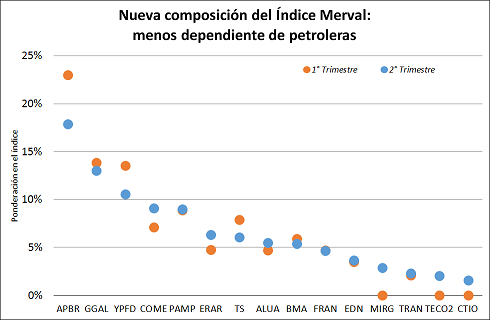

A lo largo de la plaza accionaria, los papeles locales continúan siendo los más golpeados. El rebote de la jornada del viernes no evita que el Índice Merval Argentina se ingrese en terreno negativo para lo que va del 2016, mientras que el Índice Merval sólo manteniéndose a flote gracias a la firmeza relativa de las petroleras. Estas últimas (Petrobras, YPF y Tenaris) a partir del segundo trimestre perderán participación en el panel principal ante el ingreso de tres títulos al mismo: Mirgor, Telecom y Consultatio, los cuales se encontraron entre los más comprometidos para la semana.