Las malas condiciones climáticas de los últimos días detuvieron el avance de la cosecha gruesa, generando problemas logísticos en las terminales portuarias y temores a pérdidas de superficie o caída de los rindes. Los precios siguieron levantando, con ayuda de los mercados externos.

Con la cosecha prácticamente detenida por las malas condiciones climáticas de los últimos días, los precios de la soja y el maíz en el mercado disponible de Rosario se movieron en alza a lo largo de la semana, con particular firmeza en posiciones de entrega corta. En la rueda del viernes se pagaron hasta $ 2.300/ton por maíz y $ 3.300/ton por soja. Los programas de embarques en Up River muestran una importante cantidad de barcos para los próximos 15 a 20 días, reafirmando la gran necesidad de los compradores por salir a cubrir esos compromisos sin comprometer sus ajustadas existencias en puerto.

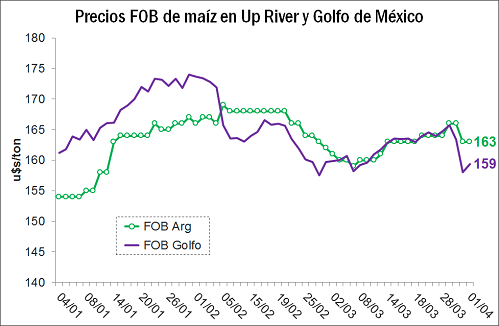

En el caso del maíz, la reciente firmeza también se apoyó en el buen desempeño del mercado externo de referencia. La profunda acción vendedora de los fondos tras la publicación del informe de perspectivas de siembra del USDA comenzó a corregirse con seis subas consecutivas desde el último viernes, por cobertura de posiciones cortas. Asimismo, la demanda real comenzó a aparecer, con nuevos compromisos de exportación desde puertos norteamericanos ante el creciente atractivo que ganaron los precios. En la última semana los valores FOB de maíz en el Golfo de México operaron con un descuento de entre u$s 3 y 5 respecto de las ofertas en puertos argentinos, mejorando la ecuación para los compradores del exterior. En este contexto, el USDA confirmó negocios por 145.544 tn con Japón el jueves y 120.000 tn hacia destinos desconocidos el día viernes.

La soja, por su parte, marcó máximos de siete meses el lunes, por lo que no se hizo esperar la toma de ganancias en el marco de una gran presión de cosecha en Brasil. La colecta en este país ya supera el 80% de la superficie, con algo más del 60% ya comercializado. Si bien la CONAB redujo su estimación a 99 M tn por menores rendimientos en el norte (la región denominada 'BaToPiMa': estados de Bahía, Tocantins, Piaui y Maranhao), la campaña nacional establece un nuevo récord y el programa de exportación a corto plazo es decididamente ambicioso. Según datos del MDIC, en el mes de marzo se completaron ventas externas por 8,37 M tn frente a 5,59 M tn en el mismo período del año pasado. El crecimiento interanual resultó del 50%, llevando las exportaciones totales de Estados Unidos y Sudamérica durante el mes a 12 M tn, un máximo histórico. Además, entre abril y julio los puertos brasileños están en condiciones de despachar al menos 35 M tn del poroto, antes del ingreso de la safrinha de maíz.

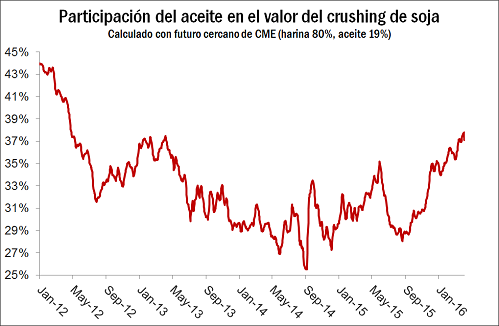

La fuerte suba del poroto en la rueda del viernes estuvo liderada por la harina, que trepó más de un 2% ante la operatoria con spreads frente al aceite. Este último finalizó con subas cercanas al 11% en el mes de marzo, favorecido por la menor producción de aceite de palma en el sudeste asiático, aunque la tendencia comenzó a estabilizarse en los últimos días. La participación del aceite en el valor del crush superó el 38%, ratio que no se observaba desde abril de 2012. Los fondos desarmaron posiciones con estrategias cortas en aceite y largas en harina, anticipando una reducción del diferencial.

En las próximas semanas buena parte de la volatilidad externa estará asociada al progreso de las siembras en el hemisferio norte. En algunas zonas de Estados Unidos los márgenes del maíz eran atractivos sólo ante la posibilidad de siembras tempranas, que maximizan el potencial de rendimiento. Pero ante la dificultad para avanzar con los trabajos y el cambio en el escenario de mercado hay productores evaluando otras alternativas, como el sorgo en los estados del sur. Este cereal luce atractivo ante la perspectiva de un verano algo más seco que el del último año, así como también por las posibilidades de exportación que se reabren con China ante una probable liberación de este mercado. En las grandes llanuras del centro y norte, en cambio, la soja cuenta con una ventana de siembra más amplia y sería la alternativa natural ante una modificación en la intención inicial hacia maíz.

En Rosario: logística en la mira

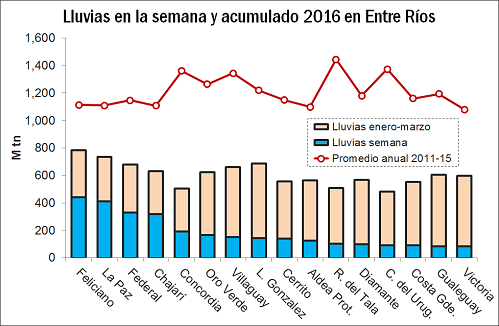

La región central del país sufrió intensas precipitaciones desde el inicio de abril, esperándose condiciones inestables para las próximas dos semanas. La provincia de Entre Ríos fue una de las más castigadas, con graves inundaciones hacia el norte y el este. Según datos del Ministerio de Agroindustria, los registros de la última semana llegaron a 410mm en La Paz, 331mm en Federal, 190mm en Concordia, 165mm en Oro Verde y Paraná, 100mm en Diamante y 84mm en Victoria y Gualeguay. En muy pocos días llovió casi la totalidad de las marcas promedio de todo el mes, al tiempo que los acumulados desde principios de año ya superan los 600mm.

Esta situación ha frenado el avance de los trabajos de recolección y detuvo en gran medida la llegada del grano a los puertos, con excepción de aquella mercadería ya almacenada en instalaciones fijas o lo procedente de zonas menos complicadas. El arribo de camiones a la zona portuaria de Rosario cayó en forma pronunciada, afectando particularmente a la soja. Según se desprende de los informes de entregadores que incluyen ingresos a plantas hasta las 7:00hs, el volumen que llegó por camión en esta semana resultó apenas el 30% del registrado en la última semana de marzo. La preocupación de los exportadores obedece a que ya estaba planeada la llegada de buques para embarcar desde Up River cerca de 1,4 M tn de maíz y 1,9 M tn de harina durante los próximos 15 días.

De cara a las próximas semanas se espera mucha intermitencia en el circuito logístico, condicionando la comercialización. De persistir esta situación el mercado podría empezar a reconocer la escasez de oferta con mayores precios en posiciones con cupo para la descarga inmediata. De todos modos, a diferencia de cosechas anteriores en las que también se observó esta situación, este año la disponibilidad de buques y la caída de los fletes marítimos han reducido los costos generados por las demoras para embarcar. En 2013, por ejemplo, el retraso en la trilla de maíz generó un gran volumen de anulaciones y fuerte tendencia alcista en el precio, ya que los exportadores preferían el contra-margen en la venta del grano antes que sufrir sobrecostos en el puerto. Sin embargo, la situación de esta campaña es bien distinta.

Además de todo lo anterior, se temen posibles pérdidas de cosecha por anegamientos o deterioro en la calidad de los granos cosechados. Las expectativas de producción se acercaban a 60 M tn hace algunas semanas, pero ahora hay agencias de estimación que ya están reduciendo el número. Esta problemática se repite en otros países de la región, como Brasil y Uruguay. A nivel sudamericano, la producción se encamina a quedar por encima del volumen obtenido el año pasado, aunque en una cantidad inferior a la esperada.

El escenario para el trigo argentino

El mercado local del cereal insinuó precios en alza durante los últimos días, manteniendo un diferencial cercano a u$s 40/ton entre los negocios por mercadería en condiciones Cámara y aquellos pactados con exigencias de calidad. Sobre el cierre de la semana se pagaban hasta $ 2.200/ton en zona Rosario en posiciones para entregar en mayo. Esta disparidad de precios copia la gran heterogeneidad que se observa en el mercado FOB, donde algunas operaciones superan los u$s 200/ton con alta proteína y buen W, en simultáneo con operaciones en el rango de u$s 160 a 175 por tonelada con muy bajos estándares de calidad.

De a poco comienzan a delinearse las perspectivas de la campaña fina, aunque la mayoría de los productores todavía muestra mayor preocupación por el cierre de la cosecha gruesa. Si bien no es posible hacer relevamientos firmes sobre área de intención a esta altura del año, sondeos preliminares apuntan a que el trigo recuperará buena parte de la superficie perdida, posiblemente con una ganancia de alrededor de un millón de hectáreas. Este avance estaría concentrado fundamentalmente en la provincia de Buenos Aires, aunque el norte también sembrará más trigo.

Como puntos a favor del cereal se destacan las mejores condiciones comerciales –por la eliminación del sistema de ROE Verde- y la notable mejora de las relaciones insumo-producto, especialmente frente a los fertilizantes. Esto último permitirá encarar la campaña con otra perspectiva, cuidando más detenidamente el factor calidad con aplicaciones no solo antes de la siembra, sino con posterioridad al macollaje. Por lo pronto, hay buena disponibilidad de humedad en los perfiles y el riesgo climático luce menor que en la última campaña, ante la expectativa de que el fenómeno del 'Niño' se debilitará gradualmente durante los próximos meses.

Asimismo, el margen asociado a una soja de segunda está recuperando atractivo, por la posibilidad de que la producción nacional de la oleaginosa finalmente se reduzca. La Consejería Agrícola de la Embajada de Estados Unidos en Buenos Aires publicó un informe esta semana en el que avizora una disminución de la superficie sembrada con soja de 650.000 ha para la campaña 2016/17. De ser este el caso, la cosecha caería más del 10%. En este contexto, los futuros a mayo de 2017 empiezan a mejorar su relación frente al maíz, grano para el que se espera un crecimiento agresivo durante el próximo año.

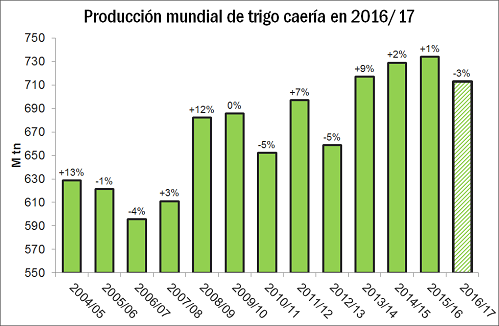

Finalmente, se destaca que las perspectivas a nivel mundial podrían generar oportunidades para el trigo argentino. Según el Consejo Internacional de Cereales, la producción global caería a un mínimo de cuatro años en el ciclo 2016/17, entre otros factores por la caída de Ucrania y ante la magra superficie sembrada en Estados Unidos, la menor desde 1970. Argentina, como proveedor del segundo semestre de la campaña, debería estar preparada desde el punto de vista productivo para salir a atender la demanda cautiva que va a generar la caída de los saldos exportables en el hemisferio norte.