El mercado local de trigo promedia el ciclo comercial con precios en alza y demanda firme de los molinos, con volumen anormalmente bajo de operaciones en el marco de una oferta retraída y a la espera de mejores valores para los próximos meses. La memoria del escenario de mercado del último año es clave para explicar el comportamiento de los vendedores, aunque la situación fundamental sea completamente diferente tanto en cantidad como calidad. Los precios encuentran un piso en los $ 2.000 por tonelada y no se avizora a futuro la posibilidad de que aparezca un flujo importante de oferta que deprima la tendencia.

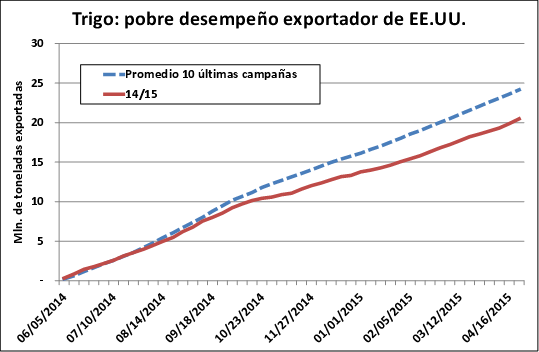

Contrariamente, el panorama externo de las últimas dos semanas ha sido persistentemente bajista en las plazas de referencia, ante la expectativa de una recomposición de la oferta global con la llegada de la cosecha del hemisferio norte frente a una demanda que se espera menos agresiva que en la campaña 2013/14. El período comprendido entre junio del año pasado y el mayo actual marcará un récord histórico de comercio internacional superior a 160 millones de toneladas, con grandes volúmenes de importación de China y Brasil que difícilmente se repitan en 2014/15. De hecho, la proyección del USDA es de una caída de 10 millones toneladas en la exportación global.

La llegada de lluvias a las regiones productoras del sur norteamericano ejerció presión adicional sobre los futuros en Chicago y los contratos de Kansas, aunque las mismas se presentaron tarde y con acumulados poco abundantes tras varios meses de sequía. Para este fin de semana se estima que el 70% de los cultivos de trigo de invierno se encontrará espigando, manteniéndose por debajo del 30% la proporción de los mismos en condiciones buenas o excelentes, frente a casi tres quintas partes en promedio durante los últimos cinco años. Si bien esta difícil situación da algunos indicios de estabilizarse, no se espera una mejora sustancial ya que la cosecha cobrará fuerza en no más de dos o tres semanas si el clima lo permite.

Por su parte, la siembra de trigo de primavera en Estados Unidos muestra un considerable retraso frente a su patrón habitual de avance. Esta situación responde al riguroso y extenso invierno que azotó a los estados norteamericanos lindantes con Canadá, que concentran el grueso del área de intención. El mercado de Minneapolis capturó la preocupación de los operadores con subas fuertes durante el mes de abril, aunque cayó recientemente para mantener su prima con Chicago entre u$s 25 y 30 por tonelada, magnitud relativamente pequeña frente al promedio de los últimos años.

La situación de los cultivos en Europa es generalmente optimista, lo que contrarresta en parte la caída esperada en Estados Unidos. El mercado de París alcanzó mínimos de los últimos dos meses y medio este viernes, reflejando tanto las buenas perspectivas productivas en la parte occidental del viejo continente –esperándose la mayor cosecha de los últimos seis años- como las primeras evidencias de que el Mar Negro será un origen competidor muy duro durante los primeros tramos de la campaña. En este sentido, Ucrania y Rusia ya tomaron la delantera comprometiendo importante volumen de la cosecha nueva con compradores de Egipto, Irak e Indonesia durante los últimos días.

En general, las bajas externas obedecen a que los operadores habían incorporado a los precios un componente muy significativo de prima por aversión al riesgo, reflejando las adversidades climáticas en Estados Unidos y los riesgos de conflicto en la zona del Mar Negro. En este escenario cabe interpretar la posición compradora que habían tomado los fondos especulativos en Chicago y que sólo desarmaron recientemente, desinflando parte de la empinada tendencia que siguieron los precios desde febrero en adelante.

En el plano regional sólo se destaca el avance de las siembras en Paraguay y los estados del sur de Brasil, así como también el inicio en algunas regiones de nuestro país, aunque con un avance inferior a 100.000 hectáreas. El jugador más fuerte de la región discutió el jueves en Brasilia el futuro del Arancel Externo Común, prorrogándose por 30 días más la aplicación del mismo en el 10% con el objeto de sostener los precios domésticos en plena época de decisiones de siembra, algo que las autoridades entienden que favorece al productor brasileño.

Al llegar el punto intermedio de la campaña en finales de mayo se estima que el inventario físico todavía remanente supera las 4,5 millones de toneladas, deduciendo el trigo ya molido o embarcado y lo que se utilizará como semilla durante la siembra. Dicha cifra se encuentra bien por encima de las 3 millones de toneladas remanentes en mayo de 2013, dando la pauta de que la situación de abastecimiento es notablemente más cómoda. Sin embargo, los números quedan lejos del abultado escenario de mediados de 2011, cuando quedaban en el país más de diez millones de toneladas de trigo esperando una señal que habilite su venta al exterior. En los últimos años la variabilidad de la oferta ha generado también vaivenes en los precios, que pasaron de pisos cercanos a u$s 120 a máximos superiores a u$s 600 en menos de 24 meses.

Atendiendo a que el comportamiento errático del mercado podría ser perjudicial para los molinos que no adopten estrategias de cobertura, algo que en última instancia perjudica a los consumidores, en los últimos días surgió la iniciativa de trabajar en favor de ampliar la participación de la industria en los mercados a término. Si logran quebrarse las barreras que suponen la necesidad de capacitación y los requerimientos financieros, podría surgir un buen mecanismo para cubrir los márgenes de la actividad sin la necesidad de abandonar los canales habituales de compra. Para ello es necesario comprender que operar con futuros no significa necesariamente adquirir mercadería a través de los mismos, resignando el mercado de físico.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- 63% de los embarques de granos de Argentina del año 2013 salieron desde el Gran Rosario

- Cosecha récord de soja, pero ¿qué sucede con la calidad?

- Soja: sólo 30% vendido y resta 30% por cosechar

- Retraso récord de la cosecha de maíz

- Mirando el dólar, el Merval marcó nuevos máximos