Los futuros de Chicago operaron con fuertes subas en los últimos días, alcanzando valores máximos en once meses para la posición con entrega cercana, incluyendo marcas históricas en el contrato con vencimiento en julio. Sólo sobre el cierre de la semana una toma de ganancias de cara al fin de semana largo en Estados Unidos frenó la carrera alcista del mercado. Desde el punto de vista fundamental, el avance estuvo explicado por la mayor agresividad de las fábricas norteamericanas, cuyo ritmo de molienda de los próximos meses –que marcó un máximo de cinco años en abril- se ve comprometido por la escasa disponibilidad de materia prima.

En este contexto, se especula con que hasta un millón de toneladas de soja brasileña podrían arribar a las costas del golfo de México durante las semanas venideras, atenuando la tirantez de la hoja de balance de Estados Unidos. De hecho, los primeros buques ya arribaron en abril y principios de mayo. Sin embargo, el fortalecimiento de las primas FOB en puertos sudamericanos limita el atractivo de esta alternativa de cara a los próximos meses.

La participación de China también generó impacto en la operatoria. Los márgenes de su industria procesadora son positivos para la cosecha nueva y están mejorando para la actual, sobre la base de los precios internos de la harina y los valores FOB del poroto en Sudamérica y Estados Unidos. Ante estas evidencias, a lo largo de la semana el USDA confirmó ventas por 350.000 toneladas de soja 2014/15 con destino al gigante asiático y otras 210.000 toneladas hacia destinos desconocidos. Asimismo, en un comunicado de la National Grain and Oil Trade Center de aquel país se confirmó una nueva licitación de 300.000 toneladas para el próximo martes, tras haber colocado el 81% de las 300.877 toneladas subastadas esta semana a un precio promedio equivalente a u$s 690/ton.

Frente al escenario descripto, el país del norte necesita un volumen de producción holgado para recomponer su disponibilidad de existencias y estabilizar los precios. El avance de las siembras en los últimos días permite mantener las proyecciones de cosecha por encima de 98 millones de toneladas, cifra que requiere la obtención de un rinde récord histórico superior a 30 qq/ha como media nacional. Si los rendimientos se ubican finalmente 1 qq/ha por debajo del nivel que anticipa el USDA, la producción será 3,2 millones de toneladas más baja, obligando a una nueva contracción de la demanda para descomprimir los stocks. Igualmente, es necesario esperar hasta el mes de agosto –el período crítico de la soja- para efectuar conclusiones ya que las condiciones iniciales del cultivo poco advierten sobre el potencial de resultados a cosecha.

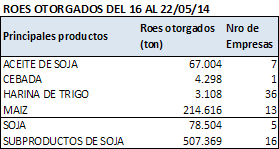

La situación externa condicionó la operatoria local, empujando los valores de mercado hasta máximos de $ 2.650/ton con descarga sobre las terminales del Up River. Si bien al llegar el viernes ya se insinuaba en la plaza un vaciamiento de oferta a los niveles de precio alcanzados, a lo largo de la semana el volumen de operaciones a nivel nacional superó cómodamente el millón de toneladas. Las posiciones en período de entrega del mercado a término llegaron a cifras todavía más elevadas, reflejando la firmeza de la demanda y algo de cobertura en posiciones vendidas. La presión de los compradores en Rofex redujo fuertemente el spread en futuros de soja fábrica con entrega en mayo y julio, que cayó desde más de u$s 7/ton hace diez días a u$s 2,6/ton en la penúltima rueda de esta semana.

Sin embargo, la mayor fluidez comercial de los últimos días no oculta la importante acumulación de oferta que se mantiene al margen del circuito comercial o no ha sido originada aún por los exportadores o la industria. Estos participantes han declarado compras hasta el 14 de mayo por 6,4 y 10,1 millones de toneladas, respectivamente. Dicha suma representa solamente el 30% del tamaño de la cosecha, proporción que habitualmente se encuentra negociada ya a finales de marzo. Si ese retraso de un mes y medio se extiende hasta fin de ciclo el stock de cierre se ampliaría sustancialmente respecto del registrado en la última campaña, estimado en 4,2 millones de toneladas.

Al margen del resguardo buscado frente a la incertidumbre económica, parte de la cautela que muestran los productores al negociar su producción obedece a las demoras que se registran en los trabajos de recolección. La elevada disparidad de los resultados por región genera nerviosismo adicional. Según el informe semanal del Ministerio de Agricultura, la trilla avanza a sólo 14,63 de las 20,27 millones de hectáreas implantadas, lo que representa el 73% del área total aprovechable deduciendo pérdidas de casi 180.000 hectáreas. A la misma altura del año pasado sólo restaba levantar el 10% de la superficie aprovechable.

En algunas zonas del país se teme que la demora en los trabajos a campo impacte negativamente en los rendimientos o la calidad de los granos. Respecto de esta última, la Cámara Arbitral de Cereales (CAC) publicó recientemente su primer relevamiento de proteína y materia grasa por región de la campaña 2013/14, reportando valores promedio de 37,28 y 22,59 por ciento, respectivamente. Las cifras confirman que la industria de nuestro país nuevamente tendrá dificultades para alcanzar los estándares de calidad más altos que se exigen el mercado internacional.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- 63% de los embarques de granos de Argentina del año 2013 salieron desde el Gran Rosario

- Cosecha récord de soja, pero ¿qué sucede con la calidad?

- Retraso récord de la cosecha de maíz

- La oferta de trigo no ingresa al circuito comercial

- Mirando el dólar, el Merval marcó nuevos máximos