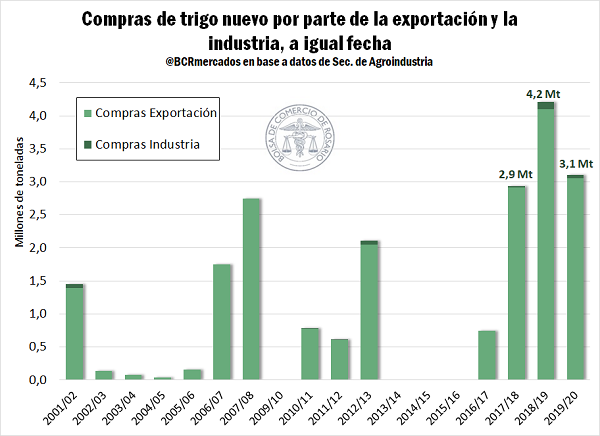

Las compras de trigo nuevo ya son las segundas más altas en al menos 18 años

Campaña tras campaña se afianza la comercialización temprana de los cereales en el mercado local. En el caso del trigo, la venta anticipada de la cosecha 2019/20 ya asciende a 3,1 millones de toneladas, el segundo mayor volumen en al menos 18 años. Las toneladas ya comprometidas del cereal nuevo equivalen al 13% de la oferta esperada para la próxima campaña, por debajo del 21% logrado en año anterior pero en línea con el promedio de los últimos 3 años. De esta forma, los productores revelan su preferencia por cubrir costos a cosecha asegurándose un precio conveniente y reduciendo riesgos futuros atados al valor del cereal.

Actualmente, los negocios de trigo forward en el recinto de la Bolsa de Comercio de Rosario perdieron valor respecto de la semana pasada. Al cierre de esta semana se ofrecieron US$ 165/t por el cereal con entrega en diciembre y enero (por debajo de los US$ 170/t abiertos la semana pasada) y US$ 168/t por el trigo con descarga en febrero (cuando la oferta pasada era de US$ 172/t febrero y US$ 175/t marzo). Los valores vigentes están US$ 2/t por debajo de los precios listados en MATba-ROFEX para las posiciones de Diciembre (US$ 167,1/t) y Enero (US$ 170/t). Si bien los precios vigentes a cosecha la campaña anterior se ubicaban en torno a los US$ 211/t, la oferta prefiere cerrar algunos negocios a precio hoy y de esta forma asegurarse la cobertura de costos.

Diferenciando estas operaciones según destino, la industria lleva compradas a la última semana de julio 44.200 toneladas de trigo 2019/20, que equivalen al 40% de las compras nuevas anotadas a igual fecha en 2018. En contraste, las adquisiciones de la exportación, si bien son también inferiores a las anotadas el año pasado, representan el 75% de las compras en 2018.

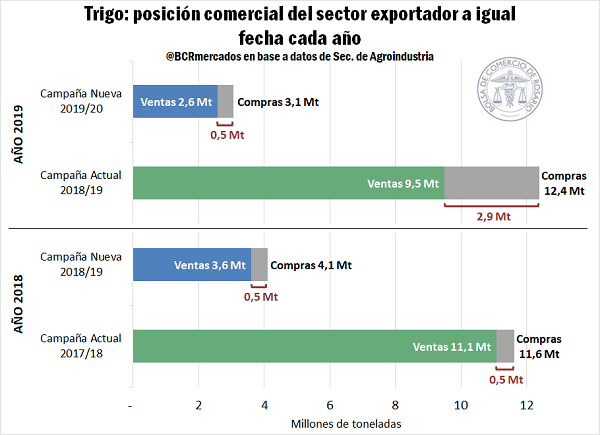

A propósito de las compras del sector exportador, resulta interesante observar cuales son los compromisos de embarque que tienen los exportadores en los meses que comenzará a entrar la cosecha 2019/20. El programa de despachos de trigo argentino en el período Diciembre/Abril alcanza 2,6 Mt, medio millón de toneladas por debajo de las compras totales del sector. Si bien estos volúmenes están por debajo a los del año pasado (en 1 millón de toneladas, todos), las compras sin despacho programado son de similar cuantía.

El panorama comercial de la campaña en curso para este año y el anterior sí es sustancialmente diferente. En la actual campaña se combinan un mayor volumen de compras por parte de la exportación que a su vez tiene una menor proporción de ellas ya colocadas. Por lo tanto, los stocks son muy superiores a los del año pasado, dándole un mayor margen de maniobra al sector. Con un inventario de 2,9 Mt, puede preverse que de momento no existe urgencia por presionar para originar mercadería a costa de convalidar precios significativamente superiores.

La situación de la industria, no obstante, sí es más ajustada. Actualmente ha comprado 3,7 Mt cuando se espera que consuma un total de 5,6 Mt. Los molinos argentinos, entonces estarán obligados a hacerse de casi 2 Mt en los próximos meses en un mercado que lleva comercializado más del 80% de su oferta inicial, restando asignar solamente unas 3 Mt.

Esta semana el precio pizarra del trigo tocó un valor máximo en pesos desde comienzos del mes de junio, llegando a $ 9.160/t el martes. Sin embargo, hacia el fin de la semana el precio de referencia perdió terreno ubicándose en $ 9.050/t el jueves. En dólares, el valor pizarra perdió US$ 2,5/t respecto del viernes pasado.

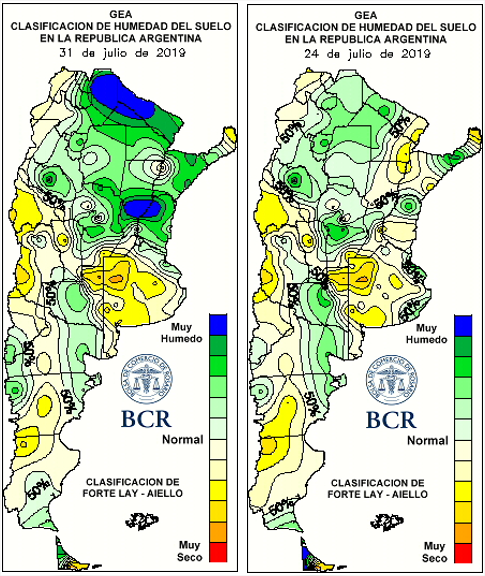

En lo productivo, la Sec. de Agroindustria esta semana informó siembra completa para las principales zonas trigueras del país, lográndose un 98% de siembra culminada a nivel nacional. En la región núcleo, GEA (Guía Estratégica para el Agro, BCR) informa un incremento del 9% en el área sembrada con el cereal esta campaña. Esta mayor apuesta por el trigo por parte de los productores recibió además el guiño climático en las semanas posteriores a la siembra. En las últimas jornadas, la zona recibió entre 10 y 30 mm que ayudan a mantener excelentes reservas de humedad. Tras las lluvias, gran parte de los cultivos se encuentra en condiciones muy buenas a excelentes, y el más del 90% del trigo de la región está macollando.

Tal como lo muestra la imagen, los territorios de las provincias del litoral como así también Córdoba y Santiago del Estero cargaron sus suelos de humedad favorable para el desarrollo del cereal de invierno.

Panorama internacional

Los contratos de trigo en el mercado de referencia de Chicago acumularon pérdidas durante la semana de operaciones, siendo varios los factores que indujeron a la caída de los contratos del cereal.

En primer lugar, cabe señalar que el segmento del trigo opera bajo la presión estacional del avance de cosecha del cereal de invierno en Estados Unidos. La semana pasada, las tareas de cosecha se encontraban finalizadas en un porcentaje del 75%, representando un avance de 6 p.p. con respecto a la semana anterior.

Sin embargo, la presión estacional derivada del ingreso del grano nuevo en Estados Unidos se ve limitada por la prevalencia del clima seco en las áreas productivas aledañas al Mar Negro y también a Australia, lo cual hace suponer una menor oferta exportable mundial y un potencial aumento de la demanda internacional por el cereal americano.

Para cerrar, el trigo quedó exento de la caída que desencadenó el anuncio del presidente estadounidense Donald Trump en todos los productos agrícolas. El presidente estadounidense definió una tarifa adicional del 10% a las importaciones provenientes de China. Esta medida resultó ser inesperada para el mercado, ya que todo indicaba que luego de meses de tensiones entre las potencias, se avecinaba un acuerdo comercial. A pesar de que el mercado chino no resulta tan preponderante para el trigo como lo es para la soja, los precios del cereal cayeron casi US$ 5/t en las posiciones de septiembre y diciembre correspondientes a la variedad blanda invernal.

Oferta y Demanda proyectada

Índice de contenidos

- Litio: el metal que podría convertirse en “la nueva nafta” y abrir una gran oportunidad para Argentina

- La capacidad teórica de descarga de los puertos agroindustriales del Gran Rosario se acercaría a las 688.000 tn/día

- El 14% de la capacidad de almacenaje comercial fija del país está ubicada en los puertos graneleros del Gran Rosario

- Las exportaciones de maíz marchan viento en popa, y podrían aportar US$ 5.700 millones en la campaña 2018/19

- Exportaciones: Cuando los mercados llaman