Litio: el metal que podría convertirse en “la nueva nafta” y abrir una gran oportunidad para Argentina

Indicador N°1: ¿Qué es el litio? ¿Qué sectores demandan litio?

El litio es el metal más liviano y un excelente conductor de calor y electricidad. Las reservas globales de litio se hallan en salares (58%), pegmatitas y granito (26%), arcillas (7%), salmueras hidrocarburíferas (3%) y geoterales (3%), y zeolitas (3%), según datos del Servicio Geológico de los Estados Unidos (USGS). La oferta de litio constituye actualmente una variable estratégica asimilable en su importancia a la del petróleo gracias al salto tecnológico experimentado por los sectores automovilístico, energético y de dispositivos electrónicos.

En los últimos años, el consumo mundial de litio creció fuertemente a partir de su aplicación a la fabricación de baterías recargables en el mercado de dispositivos electrónicos portables en constante expansión como así también en baterías para almacenamiento energético. Sin embargo, el mayor potencial para las baterías de litio reside en el desarrollo de la pujante industria de vehículos eléctricos (VE).

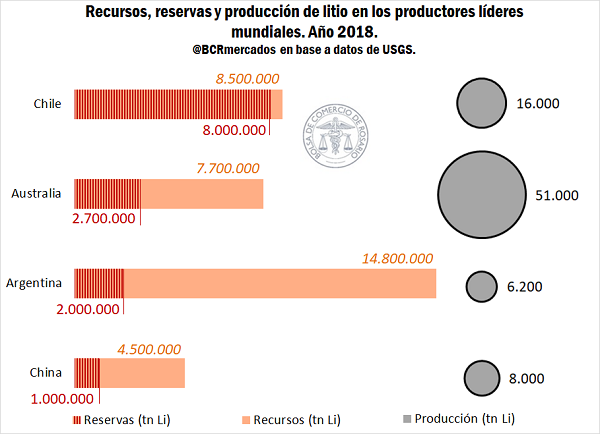

Indicador N°2: Argentina cuenta con los mayores recursos de litio del planeta que totalizan 14,8 millones de toneladas. Nuestro país junto a Bolivia y Chile conforman el denominado “triángulo del litio”. Allí se ubican la mitad de los recursos mundiales de litio.

Tomando las cifras publicadas por el USGS en Mineral Commodity Summaries 2019, Argentina cuenta con los mayores recursos de litio del planeta que totalizan 14,8 millones de toneladas litio metálico (Li)1. Se entiende como recursos la existencia sólida, líquida o gaseosa de un material en forma y cantidades tales que fuera economicamente posible su extracción. El segundo mayor poseedor de recursos de litio a nivel mundial es otro país sudamericano: Bolivia con 9 Mt Li, y el tercero es Chile con 8,7 Mt Li. Los tres países conforman el llamado “triángulo del litio”, donde se concentra más de la mitad de los recursos mundiales de litio. El cuarto país con mayor cantidad de litio es Australia con 7,7 Mt Li, seguido por Estados Unidos con 6,8 Mt Li y por China con 4,5 Mt Li. En este punto vale hacer la salvedad de que si bien Bolivia y Estados Unidos cuentan con recursos de litio destacables, no fueron incluidos en la presente nota en el gráfico “Recursos, reservas y producción de litio en los productores líderes mundiales. Año 2018” porque no existen estadísticas públicas de reservas o producción para estos países.

En cuanto a las reservas, que se definen como aquellos recursos efectivamente disponibles, cuya extracción es económicamente viable bajo el estado tecnológico actual, Chile se posiciona como amplio líder. En 2018 las reservas del país transandino alcanzaron 8 Mt Li, cubriendo casi la totalidad de sus recursos (8,5 Mt Li). El año pasado, la producción de litio de Chile alcanzó 16.000 toneladas Li. Australia, por su parte, cuenta con 2,7 Mt Li de reservas y en el año 2018 fue capaz de triplicar su producción de litio llegando a 51.000 toneladas Li. Las reservas actuales de Argentina son de 2 Mt Li, tan sólo el 14% de los recursos de litio que existen en el país. En 2018 nuestro país produjo 6.200 toneladas Li, incrementando su producto en un 9% interanual. China, por último, cuenta con 1 Mt Li de reservas y el año pasado produjo 8.000 toneladas Li.

Tal como se evidencia en el gráfico, la cantidad de reservas no garantiza una producción proporcional. Con el 14% de las reservas mundiales de litio, Argentina genera el 7% de la producción mundial; mientras Chile, con el 57% de las reservas produce el 19% del total; y Australia, que posee el 19% de las reservas identificadas nuclea el 61% de la producción global.

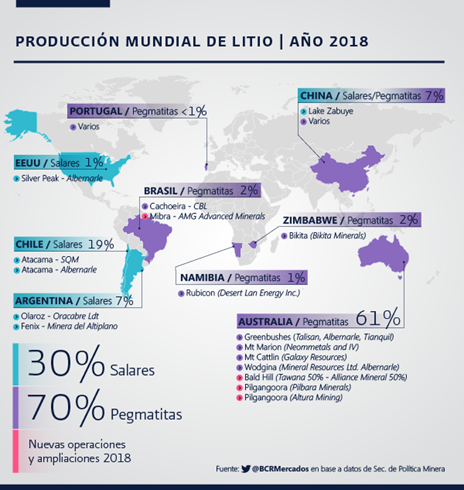

Indicador N°3: Chile, Argentina, China y Estados Unidos son los principales productores de litio a partir de depósitos en salmueras, mientras que Australia, Zimbabue, Brasil, China y Portugal producen yacimientos rocosos.

En los últimos años, la exploración de reservas de litio ha tomado impulso a partir de la creciente demanda por el metal. La mayor explotación global del recurso trajo aparejado un sustancial cambio en la participación de las distintas fuentes de litio. Los yacimientos rocosos (pegmatitas) fueron ganando terreno: en 2016 éstos representaban el 44% de los recursos explotados; en 2017, el 50%; y en 2018 ya nucleaban el 70% de la producción global de litio.

Australia, Zimbabue, Brasil, China y Portugal son los principales países productores de litio a partir de yacimientos rocosos, mientras que Argentina, Chile, China y Estados Unidos lideran la nómina de productores del metal a partir de depósitos en salmueras.

La extracción de litio de cuerpos de salmueras implica la evaporación del líquido en grandes piletas. Este proceso depende fuertemente de las condiciones climáticas del lugar, pudiendo demorar un año o más. Su explotación, entonces, se ve condicionada por factores ambientales que exceden el control de las empresas del sector. Por el contrario, el litio en roca dura resulta más fácil de explorar, extraer y procesar; se utilizan métodos de minería de bajo costo que además no son específicos del metal. Estas características restan incertidumbre a la explotación del recurso en roca dura, haciendo más efectiva la extracción y asegurando incrementos productivos notables.

El salto en la producción de Australia, hoy principal productor mundial, radica no solo en la explotación de nuevas operaciones (en los últimos dos años puso en marcha seis proyectos), sino en la naturaleza de los recursos que el país tiene. El litio es un metal que no se encuentra como un elemento puro en la naturaleza, sino dentro de minerales estables en roca dura o en cuerpos de salmueras. A diferencia de los países sudamericanos donde el litio se encuentra en salmueras, Australia posee litio en roca dura. Los recursos de litio en roca dura presentan fuertes ventajas frente a la extracción de litio de salmueras, que permitió a Australia dar un gran salto cuantitativo en el último año.

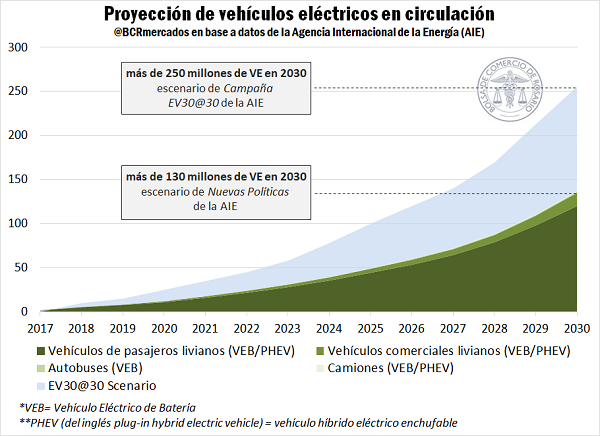

Indicador N°4: La demanda de litio puede potenciarse en el futuro. En el 2030 puede haber 250 millones de vehículos eléctricos en el mundo que utilicen litio, según la Agencia Internacional de Energía.

Como dijimos anteriormente, la oferta de litio constituye actualmente una variable estratégica asimilable en su importancia a la del petróleo gracias al salto tecnológico experimentado por el sector automovilístico.

En los últimos años, el consumo mundial de litio creció fuertemente a partir de su aplicación a la fabricación de baterías recargables en el mercado de dispositivos electrónicos portables en constante expansión como así también en baterías para almacenamiento energético. Sin embargo, el mayor potencial para las baterías de litio reside en el desarrollo de la pujante industria de vehículos eléctricos (VE).

Según datos publicados por SignumBOX (2018), las baterías utilizadas en celulares Iphone insumen 2-3 gramos LCE. En 2017 se fabricaron 1.550 millones de smartphones, implicando 5.800 toneladas LCE, aproximadamente. La batería que alimenta al Modelo S de Tesla, requiere 45 kilogramos LCE, por lo que en 2017 la fabricación de este vehículo eléctrico (101.417 ventas) demandó 4.500 toneladas LCE. En el segmento de los autobuses, la batería del BTD Bus K9 requiere 241 kilogramos LCE. Dado que se pueden fabricar 15.000 de estos vehículos eléctricos al año, la demanda potencial sería de 3.600 toneladas LCE.

Hay quienes postulan que el litio es de hecho el nuevo gasoil o la nueva nafta. Desde la introducción del motor a combustión interna, los derivados del petróleo se han convertido en la principal fuente motora del transporte en el mundo. Sin embargo, gracias a los avances tecnológicos que permitieron desarrollar vehículos eléctricos, puede proyectarse un cambio en el patrón energético determinante para el transporte. La AIE (Agencia Internacional de la Energía) construyó dos proyecciones de fabricación de vehículos eléctricos para el año 2030.

En una primera instancia, la AIE utiliza el Escenario de Nuevas Políticas como marco para sus proyecciones. Este escenario toma en consideración el impacto de las políticas ya anunciadas por los diferentes países referentes al sector energético, asumiendo que éstas se llevarán adelante. Bajo estos supuestos, la Agencia proyecta un parque de 50 millones de vehículos eléctricos en el mundo en 2025, y más de 130 millones en 2030.

En una segunda proyección, la AIE empleó el escenario más optimista denominado EV30@30. El nombre del escenario hace referencia a la campaña que impulsa la Agencia en apoyo al incremento de vehículos eléctricos que se alinea con las políticas y proyectos locales de cada país. El principal objetivo cuantitativo de la campaña EV30@30 es que las ventas de vehículos eléctricos representen el 30% del total de ventas de rodados en el año 2030. En este escenario la AIE proyecta un parque automotor de alrededor de 100 millones de VE en 2025 y más de 250 millones en 2030.

Dado que se proyectó un aumento en la capacidad de las baterías en ambos escenarios, y que se trata de productos cuya vida útil se extiende por 8 a 10 años, la Agencia Internacional de la Energía prevé que el aumento de la demanda de insumos para su fabricación se satisfaga íntegramente vía extracción de recursos. La Agencia postula, entonces, que no sería realista introducir al reciclaje como posible fuente de insumos para baterías, al menos no hasta pasado el año 2030.

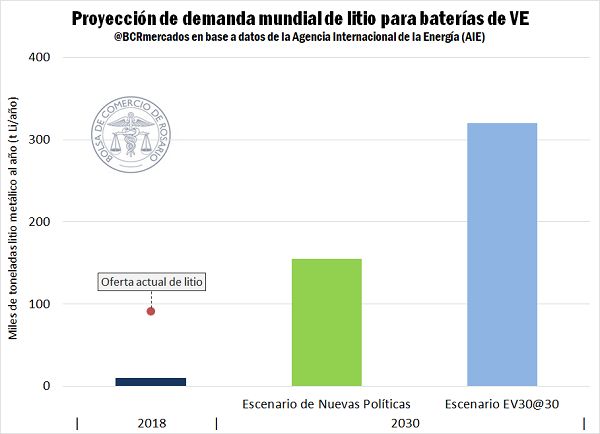

Indicador N°5: Proyección de demanda mundial de litio: pasaría de 52.900 tn Li en la actualidad a 286.000 tn Li en 2030.

En su proyección la Agencia Internacional de la Energía menciona dos variables que introducen incertidumbre al desarrollo de la demanda de litio a nivel mundial: el incremento en las ventas de los VE (principal driver de demanda del litio) y el tipo de baterías que estos autos emplearán.

En el trabajo conjunto de OCDE y AIE, Global EV Outlook 2018 (2018), las proyecciones de demanda de litio se elaboran suponiendo una participación de mercado del 50% para las baterías NMC 8112, 40% para las NMC 6223 y 10% para las NCA4. De acuerdo a este supuesto, en el Escenario de Nuevas Políticas la demanda de litio anual alcanzaría 155.000 toneladas Li al año en 2030, mientras que en el Escenario EV30@30 ésta cifra sería de 320.000 t Li/año. Es de esperar que las baterías NMC 811 sean las de mayor aceptación y expansión en la próxima década. Dado que éstas son las que mayor proporción de litio requieren para su fabricación, dotarían de un impulso extra a la demanda de litio, especialmente si se las compara con otros tipos de baterías cobalto-intensivas con menor preferencia en el mercado.

Reafirman estas proyecciones las cifras publicadas por BBVA Research, en Informe Energía y Materias Primas: “Litio y cobalto. Mismo propósito, diferentes caminos” (2018), la demanda de litio podría pasar de 52.894 toneladas métricas (Li) en 2018 a 286.072 en 2030.

En lo que respecta a posibles sustitutos de las baterías de litio (Li-Ion), podrían mencionarse las baterías de níquel-metal hidruro (Ni-MH), níquel-cadmio (Ni-Cd) y ácido-plomo, aunque su consumo decrece año a año.

Indicador N°6: China es el principal motor de la demanda de litio.

Actualmente, China encabeza la demanda de litio para baterías destinadas a vehículos eléctricos ya que cuanta con la mayor flota de VE del planeta. Suceden al gigante asiático, la Unión Europea y Estados Unidos. Noruega, por su parte, vale ser mencionado como el mercado con mayor proporción de VE del mundo, que alcanzan el 46% de la flota nacional.

En el corto plazo, China continuaría el principal motor de la demanda de litio. Según se expuso en el VIII Seminario Litio en Sudamérica, en 2040 el gigante asiático generaría el 40% de la producción mundial de vehículos eléctricos.

Bibliografía

BBVA Research. (2018) Informe Energía y Materias Primas: “Litio y cobalto: Mismo propósito, diferentes caminos”. Recuperado de: https://www.bbvaresearch.com/publicaciones/eeuu-litio-y-cobalto-mismo-proposito-diferentes-caminos/

U.S. Geological Survey. (2019) Mineral commodity summaries 2019. Recuperado de: https://doi.org/10.3133/70202434.

International Energy Agency. (2018) Global EV Outlook 2018. Recuperado de: https://webstore.iea.org/global-ev-outlook-2018

Panorama Minero. (2019) Enfoques Junio: VIII Seminario 14 Litio en Sudamérica. Recuperado de: https://litioensudamerica.com.ar/

SignumBOX Inteligencia de Mercados. (2018) Litio: Mercado y Regulación en Chile. Recuperado de: https://congreso.expomin.cl/descargas/presentaciones/10_Litio_jueves_26_am/5_Daniela_Desormeaux_SignumBOX_(modulo_II).pdf

1 Una tonelada de litio metálico (Li) equivale a 5,323 toneladas de Carbonato de Litio Equivalente (LCE).

2NMC 811: óxido de litio níquel manganeso cobalto, con un contenido de 0,11 kg/kWh de litio.

3NMC 622: óxido de litio níquel manganeso cobalto, con un contenido de 0,13 kg/kWh de litio.

4NCA: óxido de litio níquel aluminio cobalto, con un contenido de 0,10 kg/kWh de litio.

Oferta y Demanda proyectada

Índice de contenidos

- La capacidad teórica de descarga de los puertos agroindustriales del Gran Rosario se acercaría a las 688.000 tn/día

- El 14% de la capacidad de almacenaje comercial fija del país está ubicada en los puertos graneleros del Gran Rosario

- Las compras de trigo nuevo ya son las segundas más altas en al menos 18 años

- Las exportaciones de maíz marchan viento en popa, y podrían aportar US$ 5.700 millones en la campaña 2018/19

- Exportaciones: Cuando los mercados llaman